Grecia

La Bolsa gana con el veto a los «bajistas»

La decisión de prohibir las posiciones cortas en los valores financieros, aplicada el pasado 12 de agosto y que expira el próximo viernes, ha logrado un balance positivo en los primeros días. A pesar de ser una medida impopular y que va contra la libertad de mercado, ya que restringe una de las opciones de inversión, lo cierto es que la mayoría de las compañías a las que afecta el veto han logrado frenar las caídas, al menos en España. Y ese era el objetivo.

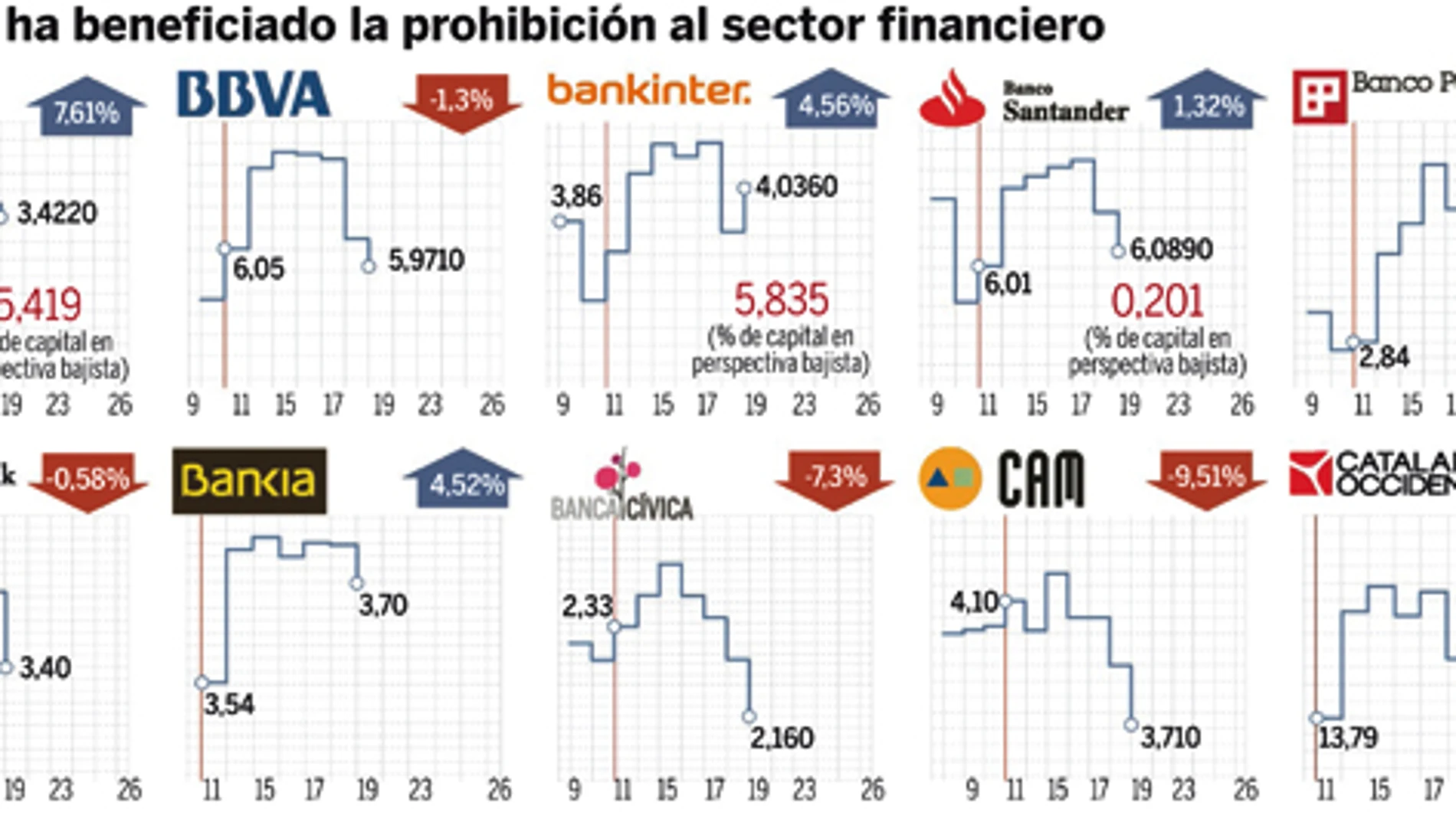

De los 16 valores a los que afecta la prohibición -12 bancos, dos aseguradoras, una empresa de servicios de inversión y el gestor de la bolsa española- nueve han revalorizado su cotización desde el 11 de agosto, última fecha en la que los inversores pudieron tomar posiciones cortas en las citadas empresas. En dos casos el precio no ha variado, mientras que cinco compañías han sufrido recortes en su capitalización. En el mismo periodo, el Ibex 35 ha perdido un 1,3%.

El resultado de la prohibición abre la puerta a la extensión de la misma hasta un periodo más prolongado, especialmente en este contexto de alta volatilidad e incertidumbre que afecta a la renta variable. Así, las autoridades discutirán esta semana la conveniencia de prorrogar el veto a las posiciones bajistas al menos otros quince días más, principalmente por los problemas del mercado de deuda soberana.

Los bancos son los principales tenedores de bonos y un nuevo ataque del mercado de deuda sobre las economías europeas pondría en serios apuros a las entidades financieras, dejándolas muy expuestas al aumento de posiciones cortas en su capital.

Los más castigados

Actualmente, nueve de las 16 compañías a las que la CNMV «defiende» temporalmente de los especuladores cuentan con posiciones cortas superiores al 0,2% de su capital, según datos del regulador hasta el pasado 12 de agosto. Entre los valores financieros, Bankinter es la entidad con mayor apuesta bajista, con un 5,835% de su accionariado. Trasladado a su capitalización, esto significa una inversión de 111,5 millones de euros ligada al descenso del banco en el mercado de valores.

Por detrás de Bankinter, a poca distancia está el Banco Popular, con un 5,419% de su capital –un valor de mercado de 257,26 millones de euros– en posiciones cortas. En el resto del mercado, Indra lidera la tabla con un 9,067% de su accionariado afectado por apuestas bajistas, en total, 173,3 millones de euros a precios actuales.

Los analistas están de acuerdo en que la medida, pese a su impopularidad, tiene efectos positivos para el mercado, como así se está comprobando en algunos casos. Nuria Álvarez, analista de Renta4, cree que el veto a las posiciones cortas «reduce la volatilidad» y «puede llegar a limitar las caídas en un momento como el actual». Sin embargo, Álvarez insiste en que, por sí sola, no es una medida suficiente para frenar los descensos, además de que va contra de la libertad de mercado.

Alberto Roldán Navarro, director de Análisis de Inverseguros, coincide con Álvarez al señalar que, desde un punto de vista práctico «reduce la volatilidad». Además, Roldán señala que las caídas tienen «una mayor amplitud, lógicamente, cuando hay una posición corta en el capital».

En cualquier caso, limitar las posiciones cortas en el capital de las entidades financieras no será una medida suficiente, ya que la presencia bajista en los valores no es tan significativa, por sí misma, como para provocar una debacle bursátil. Sólo cuatro valores del mercado nacional tienen posiciones cortas superiores al 5% de su capital y, si las noticias que afectan a la renta variable no inspiran una mayor seguridad, de poco servirá restringir el mercado. En puertas de una segunda recesión, el optimismo brilla por su ausencia y las apuestas bajistas volverán.

Alemania, pionera en vetar al especulador

Alemania abrió la lata del veto a los especuladores en mayo de 2010, cuando la Autoridad Federal de Supervisión Financiera (BaFin) decidió prohibir temporalmente las posiciones cortas al descubierto sobre los bonos gubernamentales de la zona euro y algunas entidades financieras alemanas, así como respecto a los seguros de crédito contra impago (CDS). De esta forma, intentaron evitar el ataque de los mercados sobre la deuda soberana de la zona euro. Sin embargo, y pese a la prohibición, las caídas no se frenaron, aunque sí disminuyeron su intensidad. Desde entonces, Irlanda y Portugal tuvieron que recibir sendos rescates, mientras que Grecia se vio obligada a solicitar un segundo paquete de ayudas a la UE y al FMI. Estas noticias derrumbaron los mercados.

✕

Accede a tu cuenta para comentar