Medio ambiente

¿Qué son los mercados de carbono y qué papel juegan en la transición energética?

Un informe elaborado por Cepsa detecta grandes desafíos en el camino hacia un sistema global de comercio global de derechos de emisión

Los mercados de carbono son instrumentos regulatorios diseñados para reducir las emisiones de gases de efecto invernadero (GEI) mediante la asignación y el comercio de permisos de emisión. Su propósito es incentivar económicamente la reducción de emisiones y fomentar la inversión en tecnologías limpias, contribuyendo así a la lucha contra el cambio climático. Estos mercados nacieron en 2005 como fruto del Protocolo de Kyoto, el primer compromiso internacional de reducción de emisiones de GEI. Hoy en día, cubren el 23% de las emisiones globales de CO2, según un informe de Cepsa.

El objetivo de los mercados de carbono es contribuir a la lucha contra el cambio climático mediante incentivos económicos para reducir las emisiones y fomentar la inversión en tecnologías limpias. Para ello, existen dos sistemas principales. Por un lado, están los sistemas de cap and trade, que podemos traducir como de «tope y comercio», aunque se conoce como «mercado de créditos de carbono». Consiste en establecer un límite de emisiones y se permite a empresas o gobiernos comprar y vender derechos de estas emisiones. Estos derechos pueden ser obligatorios o voluntarios y cubren un 18% de las emisiones globales de CO2. Por otro lado, se encuentran los sistemas basados en impuestos al carbono para desalentar las emisiones de contaminantes. En total, cubren un 5% de las emisiones globales de CO2, según el trabajo de Cepsa.

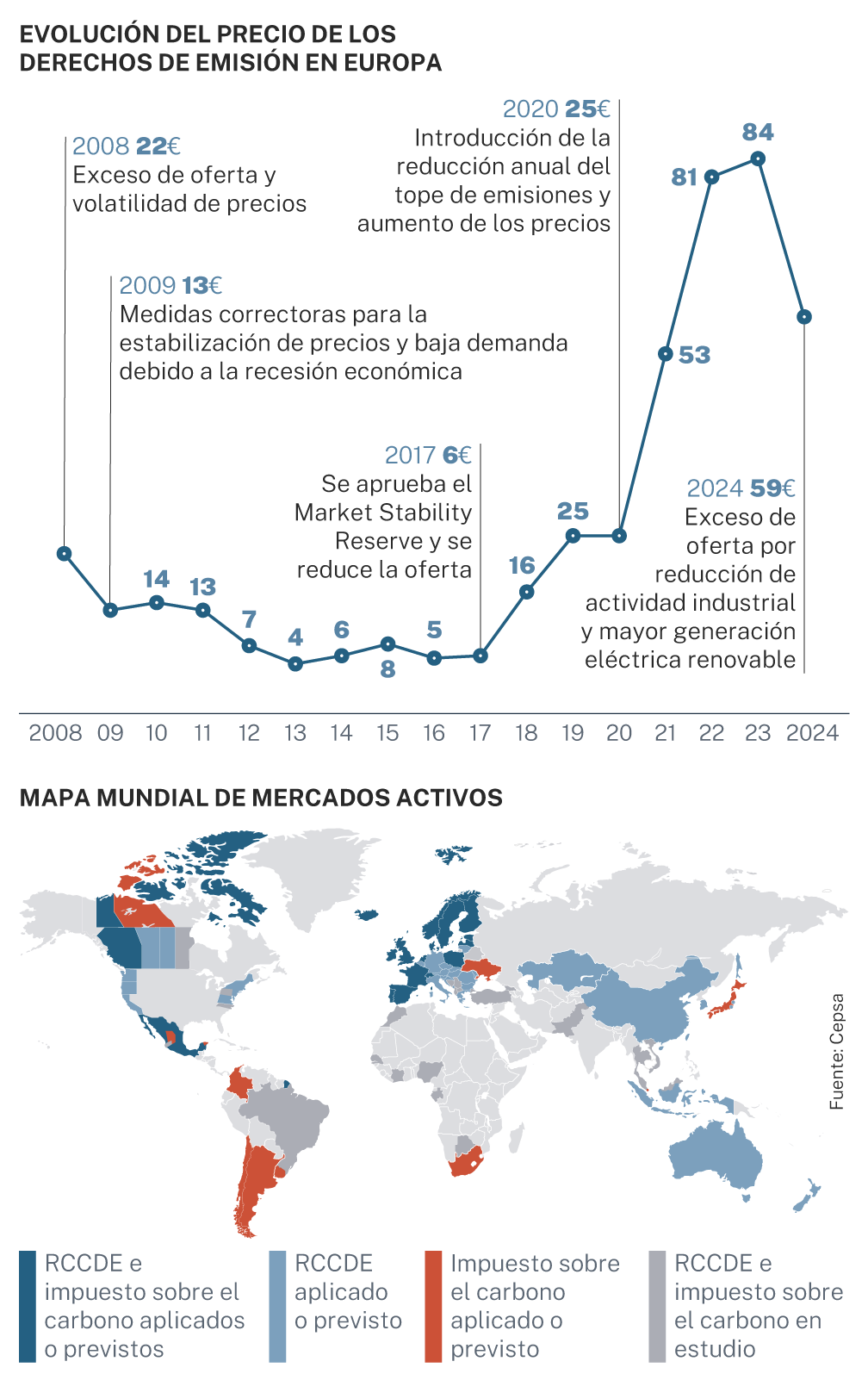

En 2005, la Unión Europea implementó el Régimen de Comercio de Derechos de Emisión de la UE bajo la Directiva 2003/87/CE. Con este marco dio comienzo el mercado de carbono más grande del mundo, que cubre cerca del 40% de las emisiones totales de la UE. Este funciona bajo un sistema cap and trade, en el que se asignan derechos de emisión a las empresas y estas pueden comerciar con ellos. Los derechos son gratuitos, pero disminuyen cada año en función del coeficiente de reducción fijado por la UE (actualmente, un 0,62%).

Los sectores impactados incluyen la industria electrointensiva, generación de energía eléctrica, refino de petróleo, aviación y transporte marítimo. En 2027, se ampliará para cubrir el transporte por carretera, la edificación y la pequeña industria. El mercado de carbono europeo generó ingresos de cerca de 40.000 millones de euros en 2023 (se han multiplicado por 7 desde 2017) para financiar políticas y ayudas de la Comisión Europea.

Análisis de los mercados de emisiones en el mundo

En el mundo existen 32 sistemas operativos de mercados de carbono, divididos en tres modalidades principales: regulados por las autoridades, soberanos a nivel nacional y voluntarios. La mayoría se encuentran en Europa y Norteamérica, aunque las economías emergentes también están adoptando estos mecanismos.

- En Estados Unidos, el primer mercado fue la Iniciativa de Acción Climática Regional (RGGI) de 2009, seguido por el mercado California Cap and Trade en 2012 y el Cap and Invest Program del estado de Washington en 2023. El RGGI cubre estados de la costa este, mientras que los otros son a nivel estatal. Además, el RGGI se centra en la generación de energía eléctrica. Los mercados de California y Washington incluyen la industria electrointensiva, refino de petróleo, transporte terrestre, agricultura y edificación. Se basan en un sistema de cap and trade con precios mínimos y ajustes en la cantidad de derechos disponibles.

- En China los mercados regionales piloto iniciaron en 2017 y hay un sistema nacional que arrancó en 2020. Su alcance geográfico cubre todo el país y más del doble de emisiones que el europeo. Lo forman el sector de generación de energía eléctrica, industria electrointensiva y refino de petróleo. Funciona con derechos de emisión gratuitos con opción de compra adicional en el mercado.

- En Canadá, el primer mercado regional nace en Alberta en 2007 y el más reciente en Ontario, en 2022. Tienen un mercado nacional desde 2019. Éste último cubre generación de energía eléctrica e industria electrointensiva. Los regionales incluyen refino de petróleo, transporte, edificación y agricultura. En este caso, el sistema nacional es voluntario para industrias con altas emisiones, con variaciones en los sistemas regionales cap and trade.

- Por último, en Reino Unido existe un mercado nacional desde el año 2021, tras el Brexit. Incluye empresas de sectores como generación de energía eléctrica, industria electrointensiva, aviación y refino de petróleo. Tiene una peculiaridad: se basa en subastas regulares de derechos de emisión, aunque la asignación es gratuita para industrias electrointensivas.

Este escenario plantea retos y oportunidades para los mercados de carbono. Del lado de los retos, encontramos la volatilidad del precio (los mercados son sensibles a los ciclos económicos y la intervención reguladora es ocasional), el hecho de que puedan mantener la liquidez (evitando la especulación) y un desafío tecnológico (las tecnologías de descarbonización deben acompañar la reducción de derechos para evitar inflación).

Pero estos retos también presentan oportunidades, como una futura convergencia de mercados. El informe detecta potencial para crear un mercado global de carbono, facilitado por el Artículo 6 del Acuerdo de París. También podría incluir nuevos sectores como transporte terrestre, edificación y agricultura para acelerar la transición energética. Por último, hay una oportunidad de innovación, ya que los ingresos por derechos de emisión incentivan nuevas tecnologías de abatimiento de emisiones.

Una vez identificada la situación, ¿cómo será el futuro de estos mecanismos? Algunos de ellos tienen casi 20 años de vida y su recorrido futuro se verá definido por ciertas variables. La primera será el grado de convergencia internacional: Aunque exista voluntad de unificar precios, hoy en día existen grandes diferencias y los precios no convergen. No hay una vía clara hacia un precio global para el carbono.

Otro factor será la incorporación de nuevos sectores a los mercados de carbono, que puede provocar un efecto inflacionario que reste aceptación social. Por ello, los efectos redistributivos se deben vigilar. Por último, en el mercado europeo existe un riesgo de deslocalización de industrias hacia países sin regulación. El impuesto al carbono en la frontera europea (CBAM) busca evitar estas fugas de carbono encareciendo la importación de productos (como electricidad, fertilizantes o materiales como el hierro) producidos en países que no gravan emisiones de carbono.

En resumen, los mercados de carbono son herramientas cruciales en la lucha contra el cambio climático, con un impacto significativo, pero con desafíos considerables a sortear. Su evolución y efectividad dependerán de cómo se aborden estos retos y se aprovechen las oportunidades en el futuro.

✕

Accede a tu cuenta para comentar