Pensiones

La jubilación activa: una puerta cerrada para millones de españoles

Las trabas administrativas y la falta de incentivos hacen que apenas el 18% de los pensionistas, en su mayoría autónomos, mantengan algún tipo de actividad laboral

Con el gasto en pensiones desbocado –en torno a 10.000 millones mensuales– y el debate sobre su futuro en uno de sus puntos más álgidos, con un Gobierno y un Parlamento dispuestos a renovar un sistema que el Informe de evaluación y reforma del Pacto de Toledo considera sostenible con algunos «retoques», un estudio de Fedea insiste en la necesidad de amplias reformas, entre las que destaca la de la jubilación activa. Una modalidad en la que España se ha quedado a la cola de los mercados laborales más avanzados y que el ministro José Luis Escrivá pretende potenciar.

De las 303.394 altas registradas en 2019, apenas 54.902 pasaron a engrosar las filas de la jubilación activa, apenas un 18%. Destaca que una gran mayoría corresponde a autónomos (49.255) frente a los asalariados (5.647). Unas cifras muy bajas si tenemos en cuenta el aumento de la longevidad de los trabajadores y las condiciones de salud registrados en los últimos años. Con la previsible reducción de la cuantía de las pensiones y la prolongación de la vida laboral necesarias para la sostenibilidad del sistema, otros Estados han avanzado mucho más que España en facilitar la compatibilidad entre pensión y trabajo, tanto en la jubilación parcial antes de la edad normal y en la jubilación activa después de la misma en la terminología oficial española. Son estos unos instrumentos especialmente importantes para «aquella fracción de la población que no puede ahorrar de forma complementaria a la pensión pública y que, en la vejez, gozan de relativamente buena salud», insiste el autor del estudio, Sergi Jiménez Martín.

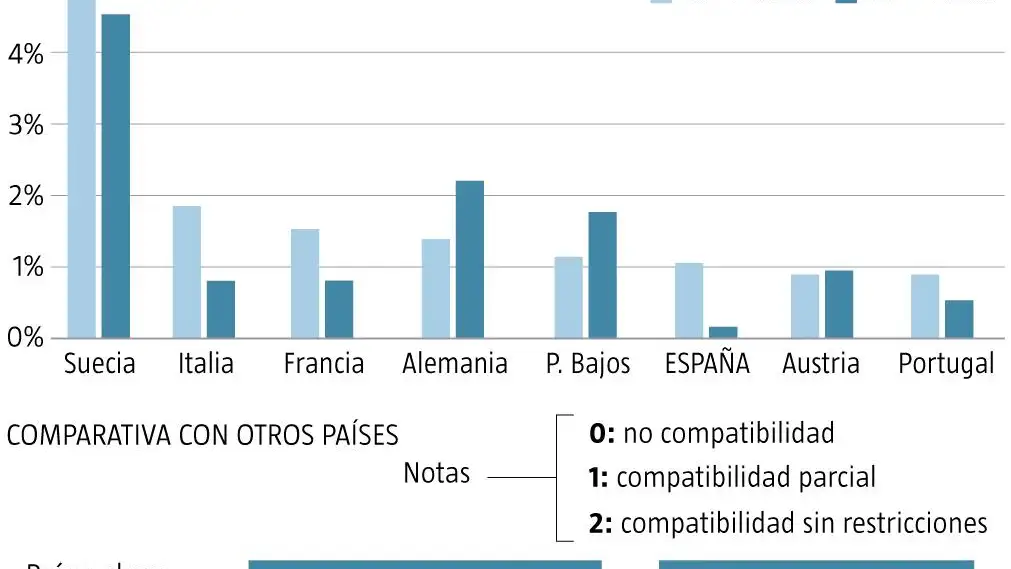

A partir de los datos obtenidos en 28 países a través de la macroencuesta a 140.000 individuos en la «Survey of Health, aging, retirement in Europe (SHARE)», Jiménez Martín constata que en países como Reino Unido, Estados Unidos o Alemania la compatibilidad entre trabajo y pensión es total a partir de la edad normal de retiro (ENR), «lo que no es, en absoluto, el caso español», donde hasta 2013 era prácticamente obligado abandonar el mercado laboral para cobrar la pensión. Por no hablar de los premios a la prolongación de la vida laboral más allá de la edad normal de jubilación, algo común en la mayoría de países (10% anual en Letonia; un 2-4% en España o Grecia) o el recálculo de la pensión basado en las nuevas contribuciones que se hace en Reino Unido, Portugal o Hungría.

La rigidez del sistema español

La normativa institucional del sistema español es una de las más rígidas, factor determinante para explicar el poco porcentaje de pensionistas activos, pero nuestro país se encuentra también entre los más rezagados si se tienen en cuenta datos tan dispares como la salud, la edad, la formación, la capacidad cognitiva o memorística o los ingresos de los trabajadores mayores. En términos generales, por ejemplo, cuanto mayor es el ingreso, «mayores son las probabilidades de observar al individuo compatibilizando». Los niveles educativos más altos compatibilizan más (sobre todo las mujeres), y aquí cobran especial importancia las propiedades cualitativas de los empleos: «las ocupaciones más agradables de realizar son las que desempeñan los trabajadores más cualificados». La salud solo es determinante para abandonar antes el mercado laboral en los casos en que el trabajador coinciden dos o más afecciones crónicas.

El análisis se centra en las dos formas de compatibilizar pensión y trabajo que hay en España: una mayoritaria, la anticipada, frente a la que no lo es. La jubilación parcial (con contrato de relevo) se remonta al año 2002, se recuerda, y representa entre un 15% (2013) y un 30% (2018) de las jubilaciones anticipadas. Ya en 2019, «como consecuencia de la nueva normativa, más restrictiva, solo fue del 17%». Las jubilaciones activas se han mantenido desde 2013 en el «entorno del 4,7%» de las no anticipadas, aunque la diferencia entre autónomos y asalariados es abismal, ya que para estos últimos las condiciones para compatibilizar trabajo y pensión son muy exigentes. Tanto que, con datos de 2018, solo 48.264 trabajadores habían optado por la compatibilización, el 84,4% autónomos. Si se tienen en cuenta los datos más recientes de jubilados entre 65 y 74 años, se ve que hay 0,6 millones de jubilados autónomos y 2,85 millones por cuenta ajena. «Con esas cifras, observamos que la probabilidad media de compatibilizar es 6,75% en el régimen de autónomos y 2,5 por mil en el régimen general... Es decir, ¡es un 2.600% más probable compatibilizar si es es autónomo. La brecha entre estos colectivos aumentó sobre todo a partir de las reforma de los autónomos de 2017, que introdujo la compatibilización sin penalización para los que tuvieran al menos un trabajador por cuenta ajena.

✕

Accede a tu cuenta para comentar