Asturias

España, un infierno para los ricos

La propiedad, en conjunto, está más gravada en España que en la mayoría de los países, en donde el impuesto de patrimonio está en vías de extinción. Sólo lo mantienen Francia, Noruega y Suiza y aplican tipos muy inferiores a los españoles.

La propiedad, en conjunto, está más gravada en España que en la mayoría de los países, en donde el impuesto de patrimonio está en vías de extinción. Sólo lo mantienen Francia, Noruega y Suiza y aplican tipos muy inferiores a los españoles.

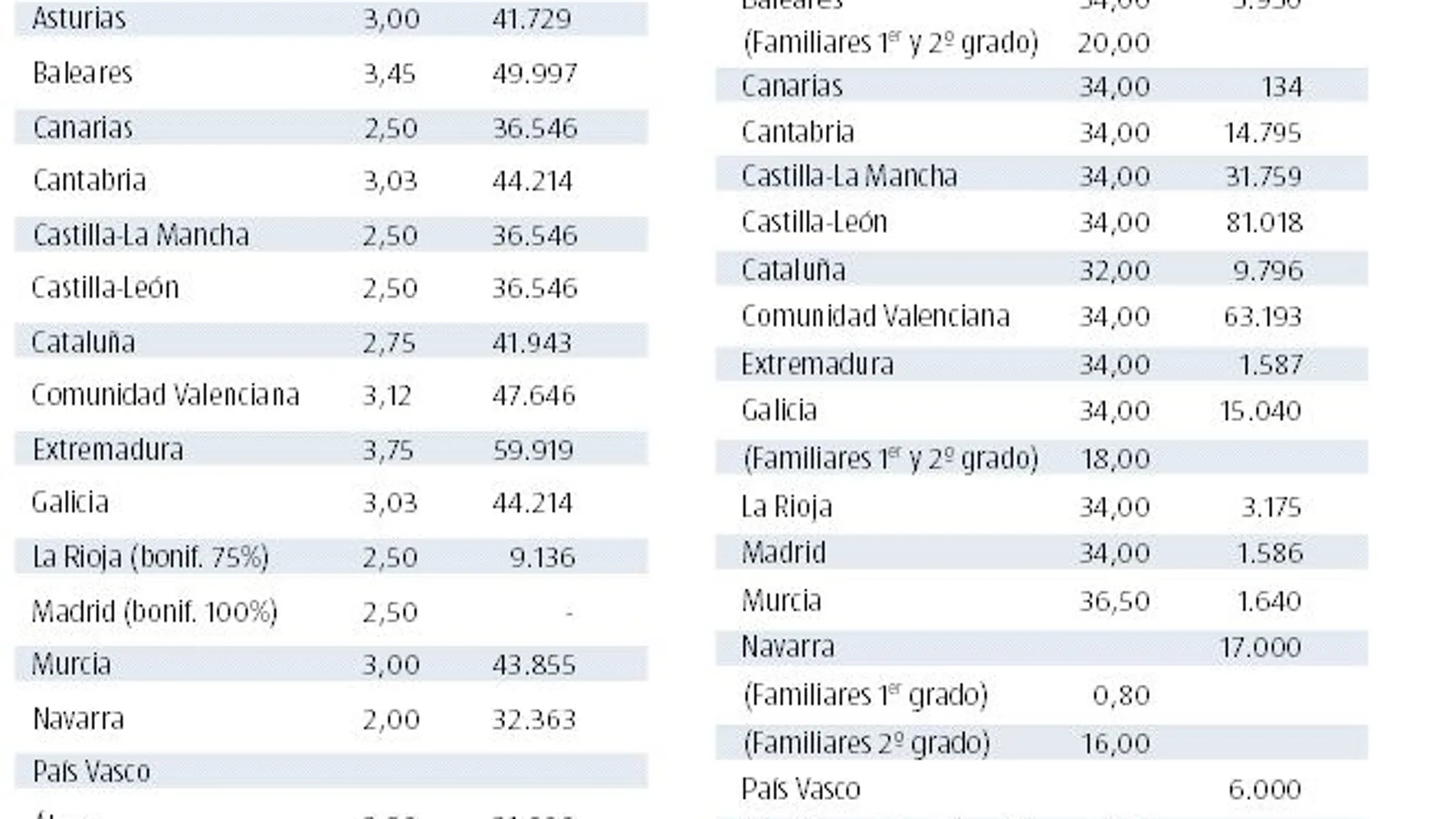

España es uno de los cuatro países de los 35 integrados en la OCDE –los más desarrollados del mundo– que mantiene vigente el Impuesto sobre el Patrimonio. Los otros tres son Suiza, Noruega y Francia, en donde está en desaparición y limitado a grandes patrimonios. Además, España el es país que más grava el patrimonio, con un tipo impositivo que puede llegar al 3,75% en Extremadura, frente a unos máximos del 1,8% en Francia, del 1,1% en Noruega y del 1% en Suiza. No obstante, en medio del país, sobrevive el oasis de la Comunidad de Madrid, en donde el impuesto sobre el patrimonio, que soportaría un gravamen de hasta el 2,5%, está bonificado al 100%. Es decir, no hay que pagarlo, aunque existe obligación de declarar por encima de los 2 millones euros netos de patrimonio. España, además, «es uno de los países con los tipos más altos en los impuestos sobre la riqueza», según un estudio de Natividad Fernández Gómez, de la Universidad de Cantabria, publicado en el último número de la revista Informe Económico y Financiero de Esade. Entre los impuestos a la riqueza, además del Impuesto de Patrimonio, también se incluirían el IBI (Impuesto de Bienes Inmuebles), Impuesto sobre el Incremento de los Terrenos de Naturaleza Urbana (de ámbito local), Impuesto sobre Transmisiones Patrimoniales (cedido a las comunidades autónomas) y el Impuesto sobre Sucesiones y Donaciones. Fernández Gómez basa sus conclusiones en datos de la OCDE, del informe de la Comisión de Expertos para la Reforma del Sistema Tributario Español y de un estudio de los expertos Barberán y Trueba. Resultados similares se obtienen de informe «Tendencias impositivas en la Unión Europea, 2018», elaborado por la Dirección General de Impuestos y Unión Aduanera de la Unión Europea.

Las conclusiones del estudio de la profesora Fernández Gómez describen a España –en contra de algunos discursos políticos extremos– como uno de los países con mayores impuestos sobre la riqueza. En España, por ejemplo, la recaudación por estos tributos alcanza el 2,6% del PIB, por encima de la media de la OCDE, que es del 1,9% y también por encima de países como Alemania, Dinamarca, Finlandia, Irlanda, Noruega, los Países Bajos, Suecia y Suiza. Y los países que recaudan más que España lo hacen por los impuestos a la propiedad «inamovible» –bienes raíces en alguna terminología–, es decir, inmuebles o terrenos –rústicos y urbanos–, unos impuestos que también existen en nuestro país y que se suman a los del patrimonio personal. De hecho, España es el octavo país de la Unión Europea que más recauda por IBI, Incremento Valor Terrenos y Transmisiones, y el tercero en el caso de impuestos a la propiedad en general, sólo por detrás de Bélgica y de Luxemburgo que, por sus especiales características, no es representativo.

El Impuesto sobre el Patrimonio, vigente en España, es y ha sido un tributo en desaparición en las políticas fiscales de la mayoría de países desde hace más de 20 años. Austria lo suprimió en 1994, Dinamarca y Alemania en 2007, los Países Bajos en 2001, Finlandia, Luxemburgo e Islandia en 2006 y Suecia en 2007. España hizo lo mismo en tiempos de Zapatero, pero el PP lo reintrodujo cuando llegó al poder a finales de 2011 y, ahora, salvo el propio PP en Madrid y Ciudadanos ningún partido plantea su supresión sino, en algunos casos, todo lo contrario, lo que hace que el sistema fiscal español –con sus problemas de recaudación– vaya por senderos diferentes a los fiscos de casi todo el mundo. El Impuesto sobre Sucesiones y Donaciones existe en 24 de los 35 países miembros de la OCDE. En Australia, Noruega, Portugal y Suecia no existe y en Italia fue suprimido en 2001 y luego recuperado, aunque con tipos mucho más bajos. España, además, es el segundo país con tipos de gravamen más altos para Sucesiones y Donaciones. Sólo en Francia es más alto, aunque hay que matizar que España es la campeona en gravar herederos sin parentesco –puede llegar al 81,6%– y el único país en el que se aplica un recargo a las herencias si los beneficiarios tienen cierto patrimonio –incluso bajo– preexistente. Además, las diferencias impositivas en Sucesiones y Donaciones entre comunidades autónomas son enormes. Por ejemplo, una herencia de 800.000 euros –de los que 200.000 corresponderían a vivienda habitual– de padres a hijo de 30 años tributa 1.150 veces más en Aragón que en Canarias. En resumen, Aragón es el peor lugar para heredar y Extremadura para tributar por patrimonio, aunque en este caso, Baleares, Asturias, Cantabria, Valencia y Galicia se acercan a los tipos extremeños.

Todos los estudios y todos los datos coinciden –a pesar de la creencia genera– en que España es un país con altos impuestos a la propiedad y, especialmente, en el caso del Impuesto sobre el Patrimonio, que se superpone, por ejemplo, al IBI o al de los terrenos rústicos. Así, en 2016, según datos de la Unión Europea, España ingresó por impuestos a la propiedad 30.700 millones de euros; mientras que por el IRPF recaudó 81.100 millones, por IVA 72.100 y por sociedades 25.600. Ese año, en porcentaje sobre el PIB, los impuestos a la propiedad representaron el 2,7% del PIB, mientras que, por ejemplo, en Suecia –modelo fiscal para tantos– apenas llegaron al 1,2% del PIB. En su estudio, la profesora Fernández Gómez afirma que «cabe concluir que el ámbito teórico no existe acuerdo en torno a los argumentos que justifican la existencia de estos impuestos». Otros expertos apuntan que la aplicación de estos impuestos –y sus posibles alzas– responde a motivaciones ideológicas o electorales, es decir, a una cierta suerte de populismo fiscal para crear también un infierno fiscal.

✕

Accede a tu cuenta para comentar