Impuestos

Las regiones piden competencias a Hacienda para poder subir el IVA

El Estado fijaría un tramo general y las autonomías pactarían otro común para todas con un tipo distinto al 21% para ganar ingresos

El Estado fijaría un tramo general y las autonomías pactarían otro común para todas con un tipo distinto al 21% para ganar ingresos

La «guerra» por el reparto de los objetivos de déficit entre administraciones no será la única que tendrá que librar el próximo Gobierno con las autonomías, ya que también hay varios aspectos fiscales pendientes. Según ha podido saber LA RAZÓN, los ejecutivos autonómicos han planteado la modificación de la estructura actual del Impuesto Sobre el Valor Añadido (IVA), de forma que las regiones tendrían libertad normativa para «sugerir» tipos en el tramo más alto del tributo y, por tanto, elevar o reducir el gravamen del 21% general.

Lo que buscan las comunidades con este cambio normativo es la posibilidad de que el principal impuesto indirecto del sistema tributario español tenga dos tramos, uno fijado por el Estado y general y otro «sugerido» o fijado directamente por las comunidades, y que sería común a todas. El porcentaje que correspondería a cada administración está siendo analizado.

Según explican fuentes conocedoras de la negociación, por ejemplo, el Estado podría establecer los primeros 10 puntos porcentuales del tipo general, y las comunidades añadir otros 13, cifra que debería ser consensuada en la reunión del Consejo de Política Fiscal y Financiera (CPFF), o directamente con un acuerdo entre todas. De esta forma, el gravamen ascendería al 23%.

La nueva normativa también les permitiría reducirlo por debajo del 21% actual pero, según las fuentes consultadas, actualmente sería poco probable que hubiera un consenso autonómico para la rebaja del tributo, ya que la mayoría de los gobiernos regionales son de corte socialdemócrata. Además, el abultado déficit que registra la Administración regional permitiría pocos «guiños» fiscales. Los cambios irían, por tanto, por la vía de una nueva subida de impuestos.

La parte diferencial del gravamen afectada por este nuevo tramo autonómico iría a engrosar directamente las arcas de las comunidades. De esta forma, las regiones lograrían un «complemento» a los ingresos ordinarios, aunque resulta discutible su impacto en la incipiente recuperación económica. La última subida de tipos del IVA (el reducido del 8% al 10% y el general del 18% al 21%) tuvo un efecto negativo en el PIB, que tardó más de un año en «digerir» el alza fiscal.

Este cambio normativo también tendría que contar con el beneplácito de la Comisión Europea (CE), que en la práctica es el organismo que ha «motivado» la mayoría de las subidas del IVA que se han producido en Europa en los últimos años, incluida la española. Bruselas se muestra más flexible en lo relativo a la inclusión o exclusión de artículos y servicios en los tipos reducidos y superreducidos del tributo, pero cuando se planteó una posible rebaja del tipo general antes de las pasadas elecciones, el Ejecutivo comunitario directamente la rechazó.

Para convencer a la CE de este cambio normativo, el Ejecutivo que salga de los próximos comicios del 26 de junio deberá exponer que se trata de una medida por la que se tendrá en cuenta la «opinión» de las comunidades en el tributo, ahondando en la corresponsabilidad fiscal regional.

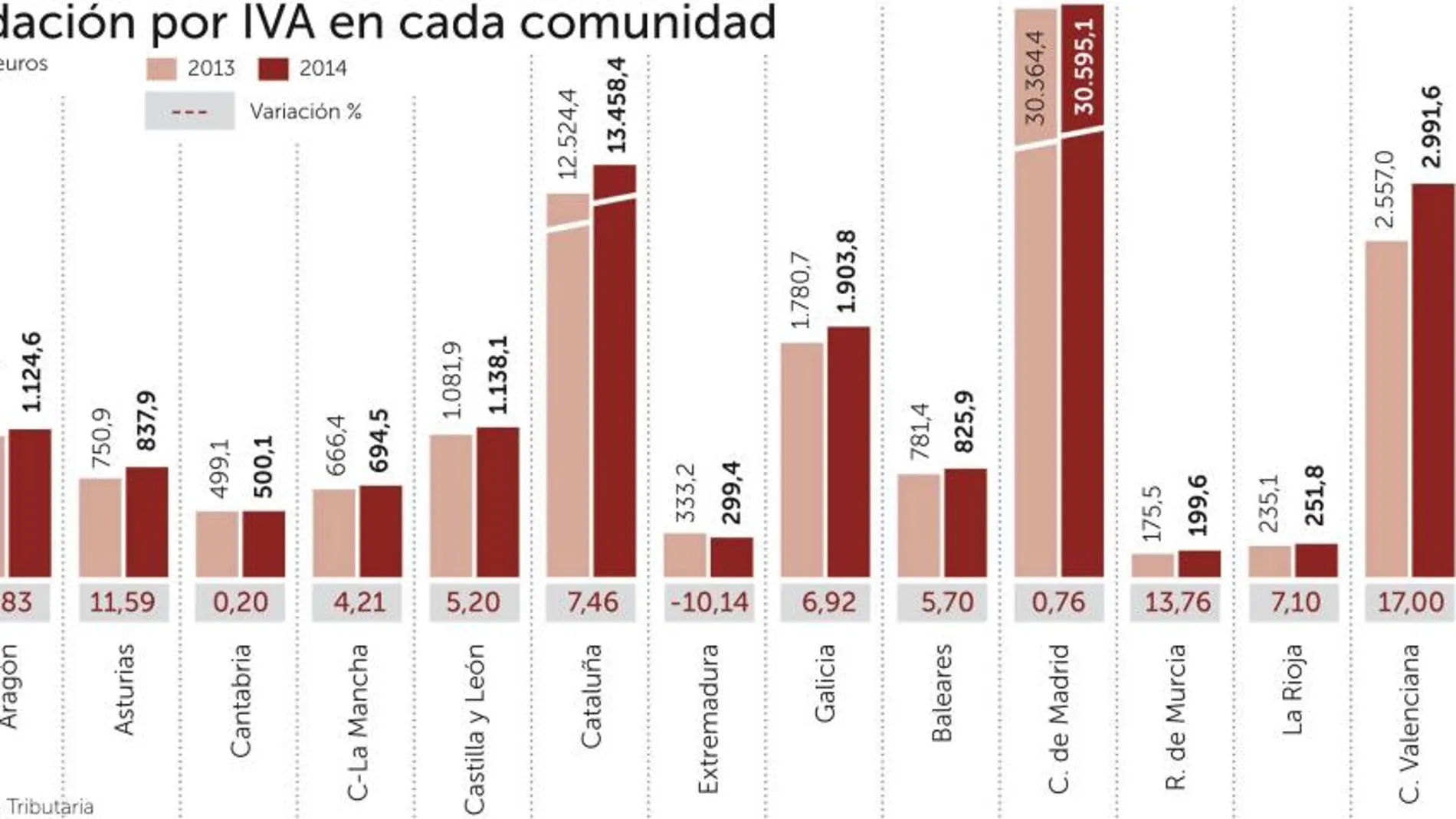

Las autonomías perciben importantes inyecciones de liquidez todos los años con este impuesto. Según los últimos datos de la Agencia Tributaria (AEAT), el IVA recaudó 60.305 millones de euros en 2015, de los que 27.740 millones (el 46%) los ingresaron las autonomías y otros 32.565 millones (el 54%) fueron a la Administración central.

Temor por Patrimonio

Fuentes del sector consultor aclaran, además, que existe cierto «temor» entre los grandes capitales por posibles cambios normativos en Patrimonio y Sucesiones y Donaciones, transferidos a las comunidades. Tanto el PSOE como Ciudadanos y Podemos han planteado un esquema general con tipos mínimos para todas las regiones, y el PP aún no se ha pronunciado al respecto.

La Comisión de Expertos para la reforma fiscal –encabezada por Manuel Lagares– también se pronunció en un sentido similar en 2014 y propuso, para Sucesiones y Donaciones, un ensanchamiento de bases imponibles con tipos más bajos –entre el 4% y el 6%– y supresión de reducciones, por lo que es probable que la modificación tributaria próxima siga un esquema similar.

Respecto a Patrimonio, que en comunidades como Madrid está prácticamente bonificado al 100% (sólo hay sanción si no se presenta la declaración, y es una multa relativamente leve), existe alguna inquietud por la posibilidad de que se apliquen bonificaciones limitadas para una única tarifa común y se fije un suelo para el mínimo exento de tributación. Ello equipararía el gravamen en todo el territorio, beneficiando a algunos ciudadanos y perjudicando a otros frente a la situación actual.

Todos esto asuntos forman parte de la reforma del sistema de financiación autonómica, una normativa que ha conseguido algo que parecía imposible: poner de acuerdo a todas las comunidades en contra del mismo, ya que las 17 se consideran «infrafinanciadas».

✕

Accede a tu cuenta para comentar