Egipto

Siete de cada diez viviendas que se compran se pagan a tocateja

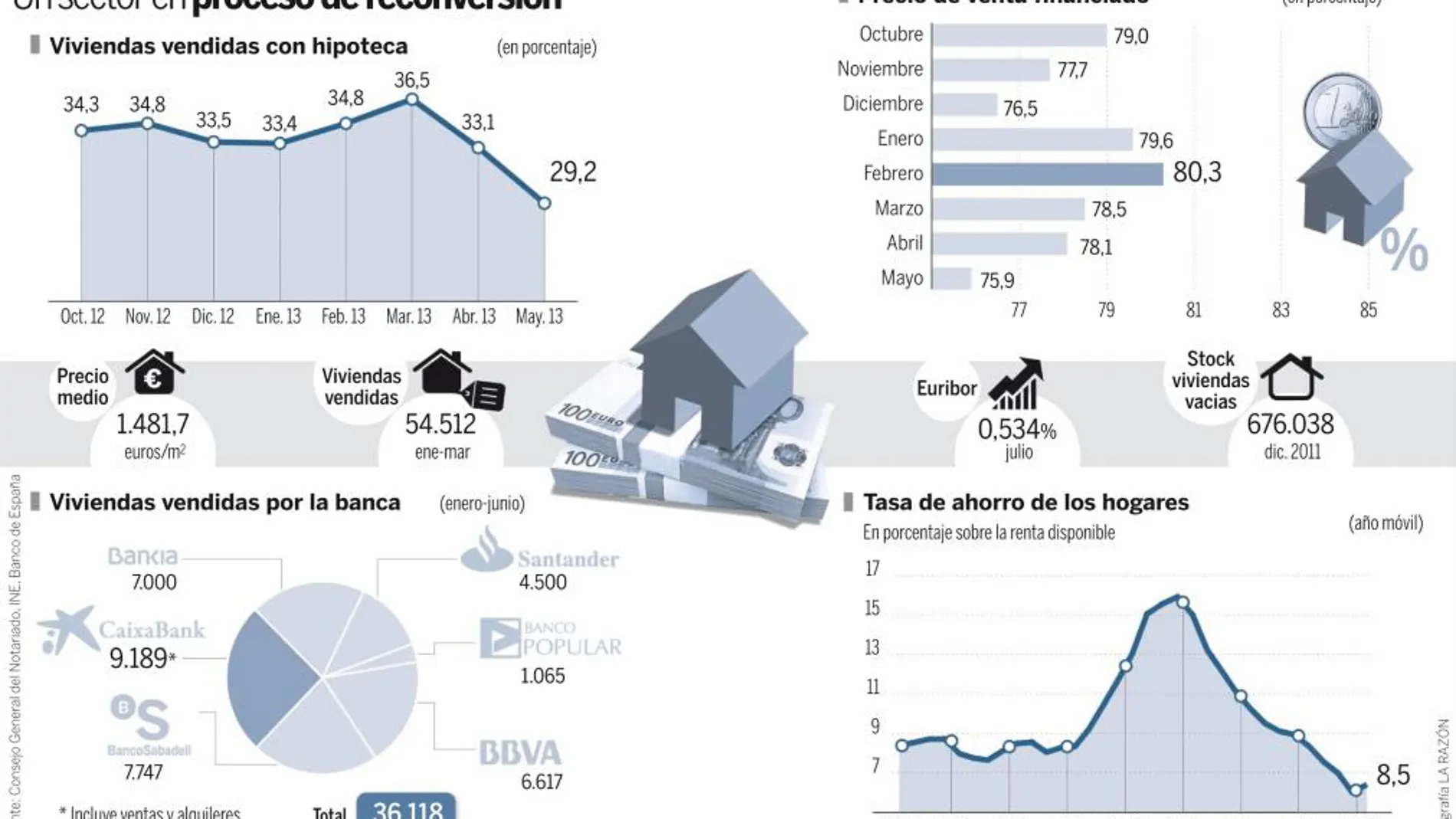

A tocateja. Así se están comprando la mayoría de las viviendas que se venden en España en los últimos meses. Los tiempos de los grandes préstamos hipotecarios parecen cosa del pasado. Lo que ahora se impone es el pago en efectivo. Según el Consejo General del Notariado, en mayo, sólo el 29% de las compraventas efectuadas obtuvieron financiación hipotecaria, el dato más bajo de toda la serie que tienen registrada estos profesionales. Se trata, además, de la caída más brusca desde octubre, casi cuatro puntos porcentuales, pues en abril el porcentaje de compraventas con préstamos hipotecarios alcanzó el 33,1 por ciento. En aquellas adquisiciones de viviendas con financiación hipotecaria, el porcentaje financiado sobre el valor del activo se redujo también hasta el 75,9%, el porcentaje más bajo desde octubre, cuando llegó al 79%.

Ventas aceleradas

La propia banca está soltando el lastre del ladrillo y saneando sus balances por esta vía aunque ello implique sacrificar los potenciales beneficios que podrían conseguir a través de los préstamos. Durante los seis primeros meses del año, Banco Sabadell vendió 7.747 viviendas, el 70% de ellas sin financiación. En el caso de Banco Santander, el porcentaje alcanzó el 50% de las 4.500 casas de las que se desprendió.

El ajuste de precios, la falta de financiación, el ahorro que han acumulado pequeños inversores en los últimos años y los inversores extranjeros están detrás de esta tendencia, según coinciden varios analistas. En los últimos años, la inversión en el sector inmobiliario se ha derrumbado no sólo por la profundidad de la crisis, sino por la caída en picado de los precios, que ha llevado a muchos potenciales compradores a esperar ajustes todavía más drásticos. Estas circunstancias han incrementado la capacidad de ahorro entre particulares, autónomos y pequeños comerciantes e industriales que ahora se empieza a movilizar ante las grandes oportunidades que están surgiendo en el mercado.

La banca ha jugado un importante papel en los últimos meses en este radical recorte de precios con sus agresivas ofertas para limpiar sus balances de activos tóxicos, poniendo a tiro de los compradores muchas viviendas a precios tan bajos que los inversores no han necesitado financiación para adquirirlos. «Es lógico que suceda esto [las compras en efectivo] porque hay productos que se están vendiendo a precio de liquidación», asegura Carlos Ferrer Bonsoms, director del área de Residencial de la consultora Jones Lang Lasalle.

El grueso de las viviendas que se venden al contado suele estar ubicada en zonas costeras, donde el stock de casas vacías es más abultado y se ha producido un ajuste de precios más fuerte. Como explica Julio Gil, director de la consultora inmobiliaria Horizone, «el rango de precios no suele superar los 100.000 o 120.000 euros». Aquí, los extranjeros dirigen el cotarro. «Están comprando de forma masiva. Tenemos casos de inversores que han comprado tres pequeños apartamentos de 60 metros cuadrados para juntarlos en uno solo y tener una vivienda de 180 metros», explica Fernando Encinar, director de Estudios del portal idealista.com.

El perfil de estos inversores foráneos está cambiando. Aunque siguen prevaleciendo los europeos, entre los que han irrumpido con mucha fuerza los rusos, «también estamos cerrando operaciones con gente de Túnez, Libia o Egipto, explican desde Banco Sabadell. Todos, no obstante, y con independencia de su lugar de procedencia, buscan lo mismo: un lugar donde jubilarse o una inversión para vacaciones o para alquilar a terceros.

Valor refugio

Entre los españoles, Encinar identifica a un tipo muy determinado de ahorrador que está invirtiendo en ladrillo en efectivo. «Hay pequeños inversores que tienen liquidez y que, en el último año, y a la vista de las alarmantes noticias sobre el sector bancario, han decidido sacar el dinero del banco e invertirlo en ladrillo por considerarlo un valor refugio en estos momentos», explica.

El comprador suele ser el más beneficiado en las transacciones en efectivo. Juega con la ventaja, explica Encinar, de que, al disponer del dinero, puede hacer una oferta a la baja sabiendo que para el vendedor a veces resulta muy atractivo desprenderse de su vivienda por debajo de su valor real pero garantizándose el cobro íntegro y en un pago la cantidad acordada. «Hay gente que sabe que podría sacar un mejor precio por su producto, pero vende porque sabe que si el potencial comprador necesita solicitar un crédito, puede que no lo consiga y que la operación se vaya al traste», coincide Gil.

Crédito escaso y caro

En un futuro cercano, los expertos creen que la tendencia de comprar viviendas en efectivo podría agudizarse. La razón es bien sencilla. La banca no sólo ha restringido el crédito sino que además el que concede tiene un interés mucho más elevado. Como señala Espinar, será muy difícil volver a aquellos tiempos en los que se concedían hipotecas a euribor más 0,5%. Ahora, los diferenciales bancarios superan ya el 2% en la mayoría de los casos.

✕

Accede a tu cuenta para comentar