Créditos

Cómo asegurarse una sentencia favorable con las “revolving”: reclamar por usura y por falta de transparencia

La asociación de consumidores Asufin abre la puerta a reclamar la comercialización de las tarjetas de pago aplazado tras ser admitida a trámite la primera demanda colectiva

El Juzgado de lo Mercantil número 4 de Valencia ha admitido esta semana a trámite la primera demanda colectiva contra las tarjetas de pago aplazado -en este caso las Visa Classic, Go y Gold de CaixaBank- interpuesta por la asociación de consumidores Asufin. Su objetivo es acabar con las cláusulas abusivas que contienen estos contratos y con el interés desproporcionado que alcanzan -por encima del 20%, y que puede ser considerado usura-. Por ello, esta asociación ha recomendado a los clientes con tarjetas de pago aplazado -más conocidas como revolving- que en sus reclamaciones no usen solo la usura como razón principal, sino que usen también la falta de transparencia en la comercialización del producto, aduciendo que “no fueron claros” y que “se escondieron los riesgos que conllevaban esos contratos”.

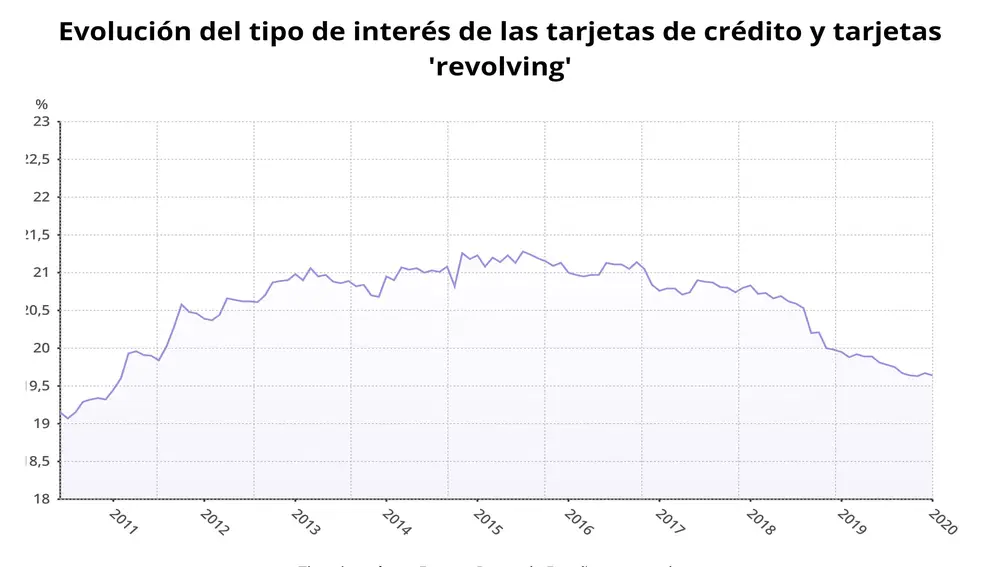

Según Asufin, apelar a dicha “falta de transparencia” podría suponer una alternativa para muchos clientes, especialmente en un contexto como el actual", en el que la asociación supone que las entidades “van a bajar” los tipos de interés que aplican a estas tarjetas para evitar ser condenadas por usura. Un cambio que se ha visto forzado por una sentencia del Tribunal Supremo dictada el pasado mes de marzo que determinó que un interés del 27% en este tipo de tarjetas era usurario pues superaba “en gran medida” el índice tomado como referencia, y resultaba “manifiestamente” desproporcionado -según rezaba la sentencia-. Sin embargo, consideraba “legítimo” un tipo de interés que se estableciera en torno al 20%, lo que abrió la puerta a las entidades bancarias al mantenimiento de este producto bancario tan rentable, que mueve cada año cerca de 14.000 millones de euros.

Para la presidenta de Asufin, Patricia Suárez, las “revolving” se han venido comercializando de forma “irresponsable, sin estudios de solvencia”, en “centros comerciales o supermercados”, dando lugar a una venta “opaca” que ve susceptible de ser reclamada en los tribunales. En declaraciones a Efe ha insistido en que “llevamos mucho tiempo defendiendo que lo importante, además de la usura, es la falta de transparencia, lo que no se le dice al cliente, al que sólo se le informan de los beneficios pero no de los riesgos”. También ha lamentado los “peligros” de estas tarjetas, que se conceden “sin estudio de solvencia” y hasta “fuera de establecimientos financieros, con personal que no son asesores sino comerciales”, que se sirven “de reclamos atractivos” como puedan ser “descuentos o sorteos”. Pero tras estas ventajas existe una “espiral de la deuda”, marcada por la “lenta amortización y unos intereses muy elevados” que, en determinadas ocasiones, han llegado a rondar el 28%, ha añadido.

Según denuncia Asufin, la situación empeora cuando los clientes utilizan su “revolving” para retirar dinero directamente del cajero, alentados por sus respectivas entidades. “Se le manda un mensaje para que saque el dinero gratis, y lo que se le esconde es que aunque no va a tener comisión por sacarlo sí que va a tener intereses, que además serán aún mayores porque tiene más riesgo”, ha indicado Suárez, que calcula que, en estos casos, la TAE puede alcanzar el 29,63 %. Con el objetivo de “expulsar del mercado este mecanismo ‘revolving’”, advierte Suárez, ha iniciado una campaña de demandas colectivas contra las financieras “con mayor cuota del mercado”.

✕

Accede a tu cuenta para comentar