Proyecciones

El Banco de España aleja la previsión de crecimiento del Gobierno: del 7% al 4,5%

Dobla la tasa de inflación, que alcanzará el 7,5 % este año con picos cerca del 10% que podrían relajarse a partir del verano

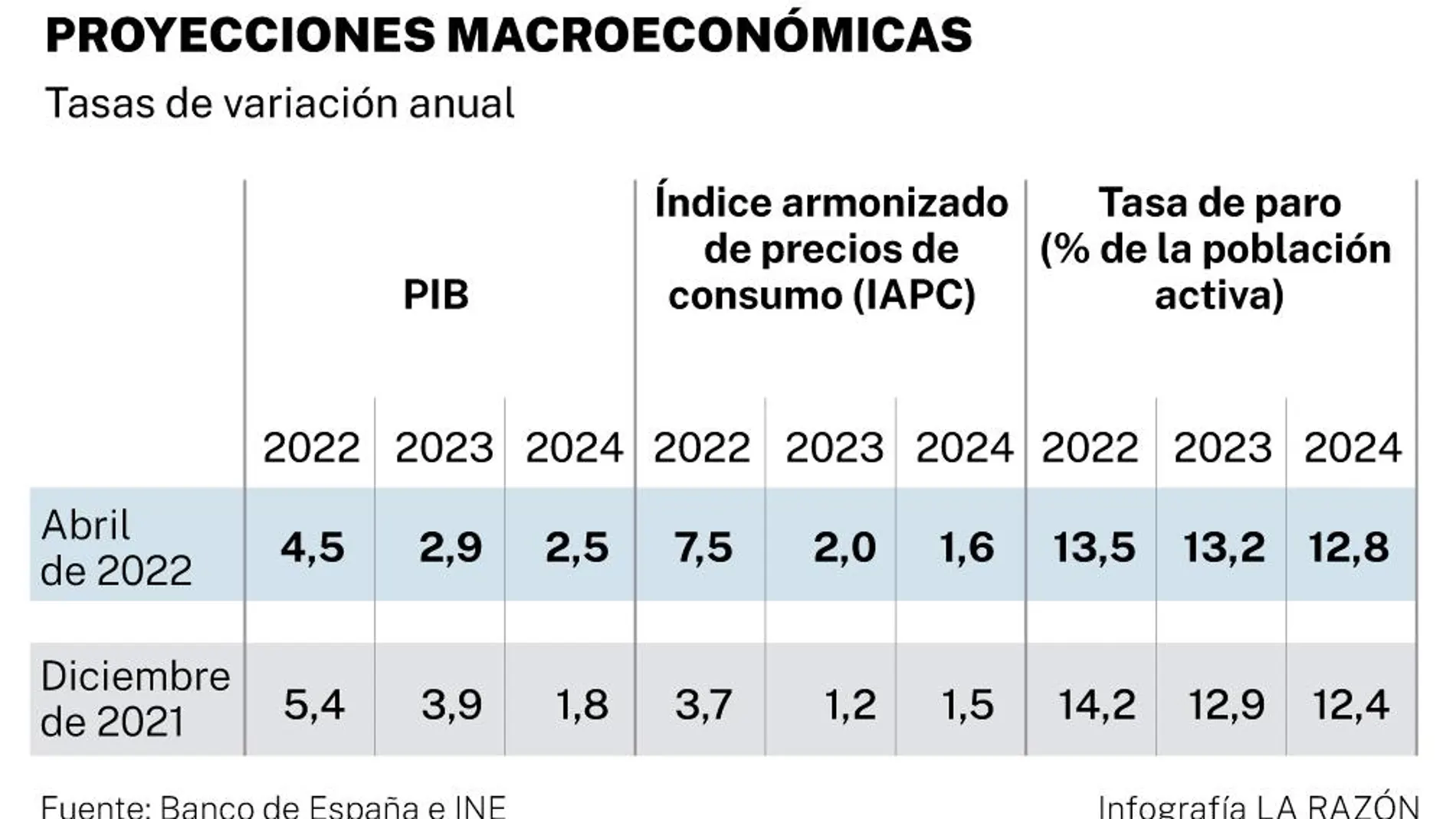

El Banco de España ha tumbado del optimismo del Gobierno al rebajar su previsión de crecimiento para 2022 al 4,5%, casi un punto (0,9%) por debajo de las proyecciones de diciembre de 2021, y 2,5 puntos menos que el pronóstico del Gobierno, que estimaba un avance del 7% para 2022. Todo ello debido al estallido de la guerra de Ucrania, que ha supuesto “una perturbación económica muy severa”, y al “recrudecimiento de las presiones inflacionistas”. Y podría ser peor, avisa, “si no fuera porque, desde la publicación de las proyecciones de diciembre, los datos que se han conocido referidos a la evolución de la actividad en la segunda mitad de 2021 han sido más favorables de lo previsto”.

Así se indica en las nuevas proyecciones macroecónomicas de la entidad para el periodo 2022-2024 publicadas este martes, en las que retrasa la recuperación del PIB prepandemia al tercer trimestre de 2023 y calcula que la inflación media llegará en 2022 al 7,5 %, frente al 3,7 % que preveía en diciembre, con picos de casi el 10% que podrían relajarse desde julio, según avanzan los mercados de futuros energéticos, algo aún por consolidar. «La inflación se mantendrá en el entorno del 10% hasta el verano y a partir de ahí descenderá gradualmente», según el nuevo director general de Economía y Estadística, Ángel Gavilán.

Se prevé que la actividad mantenga “un elevado grado de dinamismo” en los dos próximos años, con un crecimiento previsto del 2,9% en 2023 por el 7,3% que pronostica el Gobiernoy del 2,5 % en 2024. La inflación descendería hasta el 2% el próximo año y hasta el 1,6% en 2024, como consecuencia de una “relajación de los precios” de la energía a partir de julio de este año, pero siempre sobre la base de una “reducida magnitud de los efectos de segunda vuelta” sin que las presiones inflacionistas se trasladen a precios y salarios.

El Banco de España recuerda que las proyecciones para el área del euro del Banco Central Europeo (BCE) de marzo -pocos días después del inicio de la guerra- previeron un recorte del crecimiento del PIB en 2022 -hasta el 3,7%- y un fuerte repunte de las tasas de inflación -se revisaron al alza en 1,9 puntos porcentuales y 0,7 puntos, respectivamente, hasta el 5,1% y el 2,6%-. Además, el BCE elaboró dos escenarios adicionales, en los que el avance del PIB se rebajaría este año hasta el 2,5% y el 2,3%, respectivamente, y la inflación general escalaría hasta el 5,9% y el 7,1%. Por su parte, la OCDE estimó en marzo que la guerra tendría un impacto negativo de 1,4 puntos sobre el crecimiento del PIB del área del euro en 2022 y que daría lugar a una tasa de inflación 2 puntos más elevada.

Escaso alcance (por ahora) de las medidas del Gobierno

Las medidas del Gobierno para contener los precios restarán entre 0,5 y 0,8 puntos a la inflación mediaanual, según los cálculos de la entidad, que no tienen en cuenta la propuesta de limitar a 30 euros en el mercado ibérico de electricidad el precio del gas para las centrales que usen esa materia prima en la generación eléctrica.

No obstante, el informe señala que esta medida podría suponer “un impacto significativo” sobre el precio de la luz pagado por los consumidores.

Menor demanda nacional

El menor crecimiento previsto para 2022 se explica, sobre todo, por la evolución de la demanda nacional (consumo e inversión), que pasa de aportar 4,4 puntos al crecimiento en las proyecciones de diciembre a sumar solo 3,3 puntos ahora.

Baja el consumo de los hogares, del 5,1% al 4,5%, y sobre todo la inversión, del 7,8% previsto en diciembre al 4,5% actual.

El Banco de España explica que “el aumento de la incertidumbre habría podido comenzar a hacer mella en las decisiones de gasto de los hogares”, una situación en la que también influyen “las alteraciones en las cadenas de aprovisionamiento y, sobre todo, la merma de poder adquisitivo, como consecuencia del aumento de la inflación”.

En particular, se verá resentida la capacidad de compra de los hogares de menores ingresos, para los cuales el gasto en bienes energéticos representa una proporción más elevada dentro del total.

Estos efectos adversos se podrían ver contrarrestados no solo por el plan respuesta a la guerra, sino también por la ejecución de los fondos europeos “Next Generation EU”, por unas condiciones de financiación todavía favorables (aunque algo más estrictas que en trimestres precedentes) y por la mejora gradual de la situación epidemiológica, añade el informe.

Para la demanda exterior se prevé un mejor comportamiento del esperado, ya que contribuiría con 1,2 puntos al crecimiento anual frente al punto esperado en las proyecciones anteriores.

El crecimiento del empleo se ralentiza a la mitad (1,9%) respecto a las previsiones anteriores, mientras que la tasa de paro se mejora al 13,5%, frente al 14,2% estimado en diciembre.

Sin riesgo a la recesión

El Banco de España espera que el impacto macroeconómico más intenso de la guerra se produzca en el segundo trimestre del año y que, en ausencia de una escalada en el conflicto, el dinamismo de la actividad aumente gradualmente en el segundo semestre.

Una parte importante del crecimiento del 4,5% previsto para el conjunto de 2022 se explica porque el elevado ritmo de crecimiento del PIB en la segunda mitad de 2021 impulsará por sí solo el avance de este año.

El informe señala que incluso aunque el PIB no creciera en tasa intertrimestral en ninguno de los trimestres de este año, la tasa media anual sería del 3,1% aunque el fantasma de la recesión no se despeja del todo si las tensiones geopolíticas se agravan.

La contención salarial, clave

El organismo advierte de que si se produjeran importantes efectos de segunda vuelta en la inflación, sus proyecciones sobre el PIB y el IPC para el horizonte 2022-2024 quedarían afectadas de manera negativa. El PIB podría verse reducido en el periodo 2022-2024 en cerca de 1,5 puntos respecto a sus proyecciones actuales, mientras que a la inflación armonizada esperada habría que sumarle alrededor de 3 puntos adicionales en el conjunto de estos tres años.

En la simulación, para 2022, los efectos de segunda vuelta, de ser importantes, restarían cerca de cuatro décimas al crecimiento medio del PIB previsto para este año (4,5%, según la actualización) y dos décimas al empleo, al tiempo que añadirían más de 2 puntos a la inflación esperada para el conjunto del ejercicio actual (7,5% de media).

En 2023, para el que la institución prevé un crecimiento económico del 2,9%, unos efectos notables de segunda vuelta restarían algo más de seis décimas al PIB y sumarían más de medio punto a la tasa media de inflación proyectada (2%).

En el caso de 2024, ejercicio para el que calcula un crecimiento económico del 2,4% y una tasa media de inflación del 1,6%, los efectos de segunda vuelta, de ser importantes, recortarían algo más de cuatro décimas el PIB previsto y elevarían un par de décimas el IPC respecto a la tasa proyectada.

Por ahora, el Banco de España observa un aumento moderado de los salarios y, en lo que respecta al comportamiento de las empresas, considera que aún no están trasladando completamente los mayores costes de producción a los precios de sus productos, pues los márgenes empresariales se están reduciendo.

“Existen riesgos al alza para la inflación por la evolución de los precios de la energía y también por los posibles efectos indirectos y de segunda vuelta, que podrían ser más intensos de lo que se prevé”, ha reconocido Ángel Gavilán.

La institución señala en su informe que en las proyecciones publicadas este martes el encarecimiento de la energía “se refleja con retraso y de forma parcial en los salarios”, mientras que el resto de precios, representados por la inflación subyacente, “responde de manera muy limitada ante esta perturbación”.

Por ello, ha simulado en el informe cuál sería el impacto sobre la actividad y el empleo de una mayor reacción del resto de precios nacionales y de los salarios privados, en línea con el efecto directo del aumento del precio de la energía sobre el nivel general de precios.

Dentro de su informe trimestral, se advierte de que la tendencia al alza de las cláusulas de garantía salarial que se está registrando en la negociación colectiva en los últimos meses “constituye un riesgo creciente de que se produzcan efectos de segunda vuelta en la inflación”.

La institución señala que el porcentaje de convenios que incluyen cláusulas de salvaguarda salarial para 2022 ha mostrado un “aumento considerable” en los dos primeros meses de este año, hasta alcanzar a casi el 30% de los trabajadores con convenio, después de haber descendido por debajo del 20% en los últimos años.

Además, apunta que los convenios ya acordados para 2023 presentan un aumento adicional de la incidencia de las cláusulas de garantía salarial hasta casi el 50% de los trabajadores con convenio vigente para dicho año.

En este sentido, el Banco de España explica que, en la medida en que este tipo de cláusulas suponen un ajuste automático de los salarios a la inflación pasada, “su mayor incidencia conlleva un aumento del riesgo de que eventualmente se materialice una espiral de incrementos de salarios-precios que podría tener efectos muy nocivos sobre la actividad y sobre el empleo en un horizonte de medio plazo”.

De este modo, alerta la institución, si los salarios reaccionan “de forma significativa” a dicho repunte, “éste se extenderá previsiblemente durante un horizonte temporal más amplio, puesto que aumentarán las posibilidades de que el incremento de los precios energéticos, principal factor existente detrás del episodio inflacionista actual, se filtre al resto de los precios y de los costes de la economía”.

De momento, la evolución de la negociación colectiva en España en los primeros meses de 2022 muestra, según el Banco de España, un incremento “moderado” de los salarios, “significativamente por debajo de los valores alcanzados por la inflación”.

En concreto, hasta febrero de este año, la subida salarial pactada en convenio se sitúa en el 2,3%, por encima del 1,5% acordado para 2021, pero en línea con lo acordado para 2019, “en un entorno de mucha menor inflación”, recuerda.

✕

Accede a tu cuenta para comentar