Tesoro

Ahorradores particulares y empresas se lanzan a invertir en letras, bonos y obligaciones del Estado

La demanda de Letras multiplica por 4 la oferta. Los inversores privados multiplican por 20 su inversión en títulos del Estado a corto plazo. Las Letras a un año ofrecen ya un 3% de interés, frente al 0,7% de los depósitos

El escenario financiero de subida de los tipos de interés apenas ha incidido sobre la remuneración de los ahorros de los españoles ante la resistencia de la banca a trasladar estos incrementos a los depósitos, que únicamente se han beneficiado de una oferta testimonial entre la gran banca, aunque sí pueden obtenerse condiciones ventajosas entre la banca minoritaria y las fintechs emergentes.

Con este panorama de estancamiento y de mínimas ventajas y ofertas, tanto los inversores particulares como las empresas han dirigido sus ojos hacia productos hasta ahora desdeñados tras el desplome de tipos tras la implosión de la gran crisis financiera de 2008. El propio Tesoro Público reconoce el renovado interés de los inversores particulares por la deuda pública, una vez constatado el repliegue de la inversión por parte del Banco de Central Europeo (BCE) y de la propia banca. El dinero invertido por personas físicas en papel del Estado a corto plazo se ha multiplicado por 20 gracias al atractivo interés ofrecido, que roza –o supera incluso– el 3% en los diferentes títulos de deuda pública.

Con estas rentabilidades, la compra de estos productos es ya una opción muy apetecible para los perfiles más conservadores: los hogares. Los analistas sitúan la frontera del gran avance en la compra de estos activos por este tipo pequeños inversores el pasado mes de octubre, cuando compraron 321 millones de euros en este papel del Estado, lo que es multiplicar por tres la oferta confirmada en septiembre se quedó en 99 millones, un 225% más.

Igual situación están viviendo las sociedades no financieras. La deuda del Tesoro se ha convertido para las empresas en un buen elemento para rentabilizar sus puntas de tesorería, por lo que han multiplicado por casi tres su apuesta durante el último año. Así, los 254 millones invertidos en títulos estatales en 2021 crecieron hasta alcanzar los 718 en 2022, cifras que no se veían desde el pasado año 2013.

Estas todavía son cuantías modestas con respecto a lo invertido hasta ahora por los grandes tenedores, pero no deja de ser importante su despegue. No son comparables con la compra sin límite que activó el BCE durante la pandemia, pero a la que ya ha puesto freno. En 2022, únicamente compró 24.000 millones en bonos españoles, el 34% de la emisión neta, y en 2023 ya ha anunciado que no comprará más bonos soberanos y, además, no reinvertirá el importe correspondiente a vencimiento de ellos, por un valor de 21.000 millones. Por esta razón, el Tesoro deberá colocar tanto la cantidad correspondiente a la emisión neta como la cantidad no reinvertida por parte del BCE, unos 91.000 millones de euros, de los que buena parte quiere que lleguen de los inversores particulares.

En lo que va de año, el Tesoro ha emitido ya 19.219 millones de deuda, algo más de una cuarta parte del total anual, en «línea con nuestro plan de acción habitual», aseguró el secretario general del Tesoro, Carlos Cuerpo, durante la presentación del programa anual, ya que su intención es «acelerar las operaciones y emitir el grueso de la deuda en la primera parte del ejercicio».

El hecho de que las rentabilidades ofrecidas por el Estado no paren de subir, en contraposición a los depósitos, que suben muy lentamente, ha provocado que la demanda de estos títulos de deuda pública española se haya disparado. El interés ha crecido hasta tal punto que en las últimas subastas de Letras el importe solicitado por los inversores multiplica por varias veces lo adjudicado. En las subastas celebradas el 10 y el 17 de enero, la demanda de Letras a 6 meses fue el triple de la oferta y casi el doble en las de 12 meses. En las Letras a 3 y 9 meses la demanda multiplicó por cuatro la oferta.

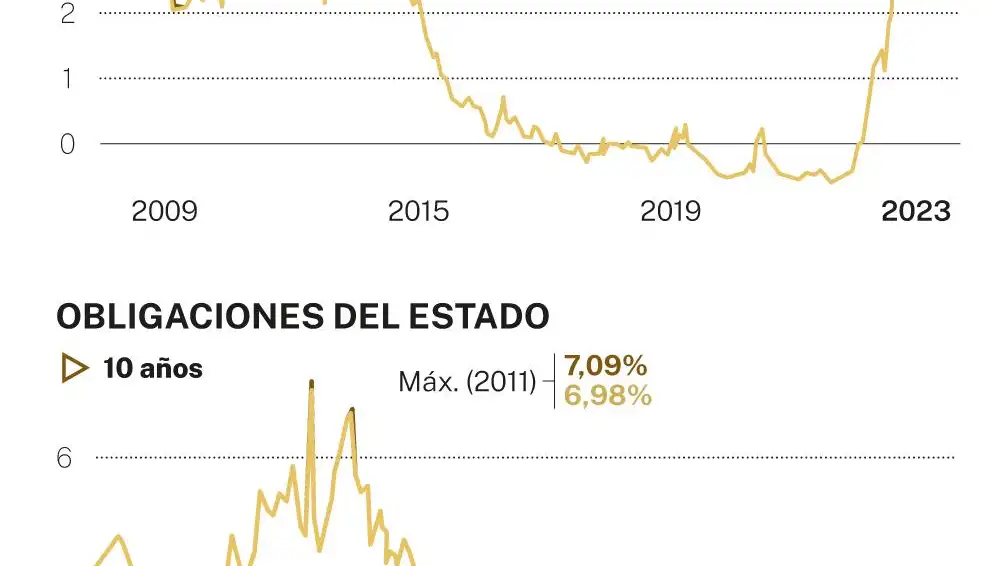

El Tesoro pagaba en el último trimestre del año pasado entre el 0,866% y el 2,547% para Letras entre tres y los doce meses, pero con el arranque del año supera ya el 3% en algunas colocaciones, cuando hasta hace poco tiempo estaban ofreciendo remuneraciones negativas de forma continuada desde 2015. Habría que remontarse hasta 2011 para encontrar tipos similares, cuando el Tesoro pagaba entre un 2,003% y 3,158% por las mismas referencias.

Según ha publicado esta semana el BOE, el Tesoro Público ha confirmado oficialmente que el programa de deuda pública para el presente ejercicio contempla una emisión bruta de 256.846 millones de euros, lo que supondrá un 8,2% más en comparación con los 237.498 millones de 2022. Pese a ello, el organismo dependiente del Ministerio de Asuntos Económicos espera reducir su emisión neta en 5.000 millones, hasta los 70.000 millones. Su previsión es que las Letras aporten «financiación neta negativa» por 5.000 millones, por lo que los bonos y obligaciones del Estado, junto con el resto de las deudas en euros y en divisas, financiarían un total de 75.000 millones. También tendrá que hacer frente a los más de 186.000 millones de las amortizaciones por los títulos de deuda que ya tiene en circulación en los mercados –89.125 millones en letras y 97.521 millones a medio y largo plazo–, un 15% más en 2022, es decir, 24.000 millones de más.

Sin embargo, el Gobierno descarta que se presenten graves riesgos por esta subida que, pese a ello, seguirá elevando el desmesurado peso de la deuda. Desde el Tesoro se defiende que el coste medio de toda la deuda en circulación ha tenido hasta ahora «un repunte mínimo», del 0,09% –desde el 1,64% al 1,73%–, con unas perspectivas de cierre anual de la carga de deuda «en el entorno del 2,2% del PIB, un nivel muy inferior al 3,6% que llegó a alcanzar tras la crisis financiera». Obvian que la deuda de nueva emisión ha pasado del negativo en 2021, en el -0,04%, a dispararse durante 2022 al 1,35%, multiplicándose por más de 30 en solo 12 meses, aunque lo consideran solo una «anomalía».

Lo que sí reconocen en el Tesoro es que la «carga de intereses será evidentemente mayor», pero defienden que el crecimiento de la economía española equilibrará el peso de la financiación, que «proporcionalmente será menor». Su previsión la centró en que «el coste de cartera será más o menos igual o similar al de 2022, pese a la subida de tipos, amortiguada por nuestro bajo nivel de refinanciación, se situará en el entorno del 2% o 2,3%». Sin embargo el pago de intereses crecerá un 3,6% en 2023, hasta 31.275 millones.

✕

Accede a tu cuenta para comentar