Finanzas

Depósitos: el dinero huye a las cuentas corrientes

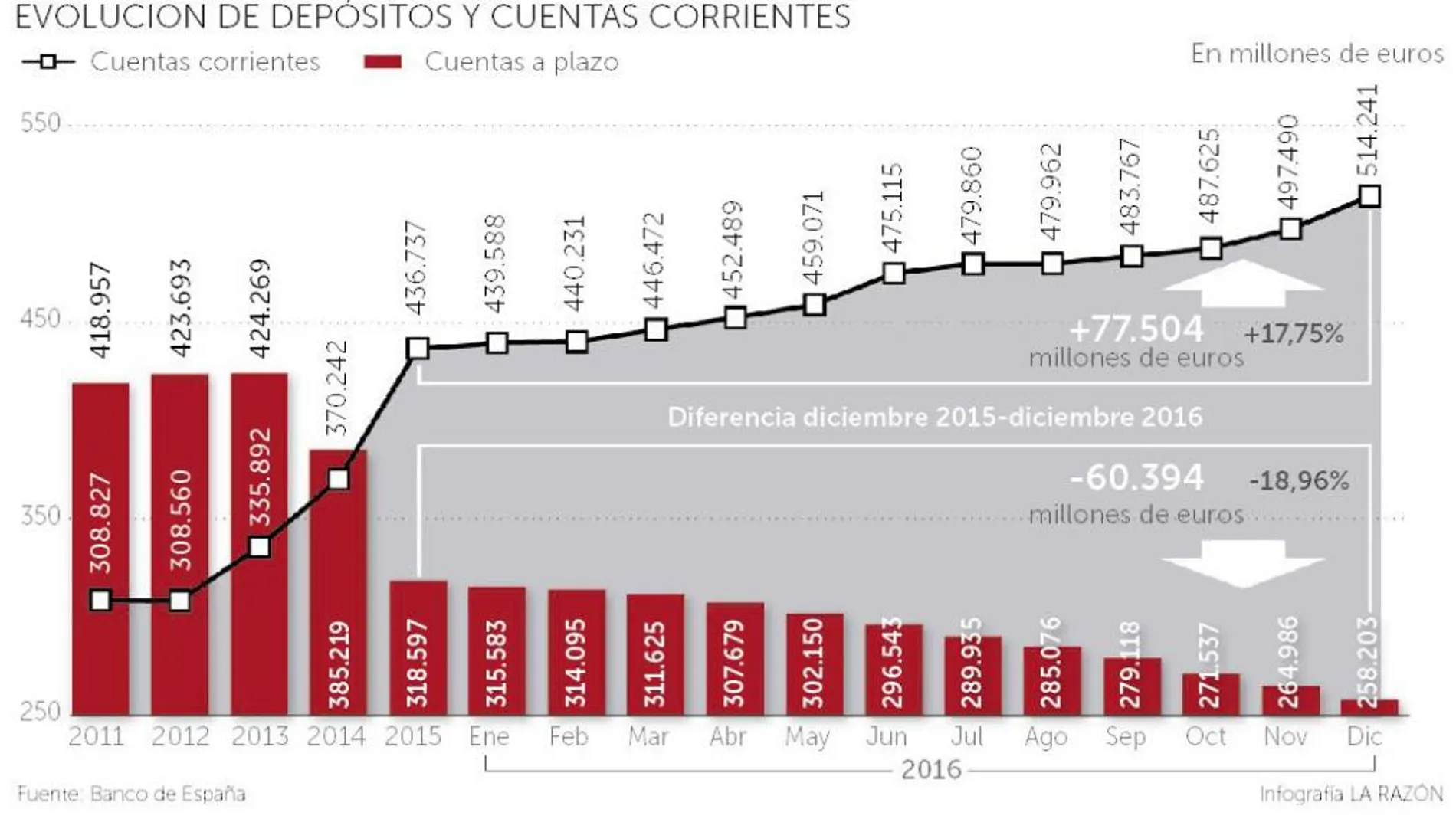

Las familias sacaron del ahorro a plazo 60.394 millones de euros en 2016. El saldo vivo de las cuentas corrientes, sin embargo, aumentó en 77.504 millones.

Las familias sacaron del ahorro a plazo 60.394 millones de euros en 2016. El saldo vivo de las cuentas corrientes, sin embargo, aumentó en 77.504 millones.

Disfrutar un tipo de interés cero como el que rige en los países que comparten la moneda única es bueno para reactivar las economías en momentos de crisis y para quienes están más endeudados. El problema es que castiga fuertemente el ahorro en beneficio del consumo, seguramente lo que trata de incentivar a toda costa el Banco Central Europeo (BCE), desde que inició la llamada expansión cuantitativa, en marzo de 2015 y un año después dejará el precio del dinero en el 0%. Los beneficios se han hecho notar en el PIB; las consecuencias, en los ahorradores. Un total de 60.394 millones de euros han salido de los depósitos a plazo de los hogares hacia otros destinos y otros 9.126 millones de las sociedades no financieras. ¿Dónde han ido a parar? Fundamentalmente, a las cuentas corrientes, el paso previo al consumo.

Gasto e inversión

Según los datos del Banco de España, a cierre del pasado año, el saldo vivo de las cuentas a la vista (corrientes para los ciudadanos) supera los 514.241 millones, desde los 436.737 millones con los que cerró 2015. Otra parte, más pequeña, ha buscado vida en la inversión a través de los fondos, que en el conjunto del pasado año vieron aumentar su patrimonio en 15.463 millones de euros (un 7,03%), hasta los 235.340 millones, según datos de Inverco. Con tipos de interés medios del 0,11% en las nuevas operaciones, el dinero huye de los depósitos a plazo y regresa a las cuentas corrientes, cuyos intereses son apenas 5 centésimas inferiores, pero que cuentan con la ventaja de la libertad de movimiento instantáneo.

En diciembre de 2015, las familias españolas tenían depositados en los bancos 318.597 millones de euros; un año después apenas superan los 258.203 millones. Son 60.394 millones menos, el 18,96%. La mayor caída se ha producido en los depósitos a más de dos años, que han pasado de 70.289 millones a 33.108, con un descenso del 37.181 millones, el 52,9%. Mientras en diciembre de 2015 los bancos pagaban un interés del 0,24%; hoy apenas rinden un 0,07%.

No hay que irse muy atrás para encontrar rentabilidades más atractivas. En 2011, un ciudadano que ingresara su dinero en un banco mediante un depósito a más de dos años obtenía una rentabilidad del 2,64%, que fue reduciéndose al 1,96% en 2012, al 1,85% en 2013 y cayó por debajo del 1% un año después. Es el resultado de las continuas bajadas del precio del dinero por parte del Banco Central Europeo para tratar de estimular una economía que aún languidece, pese a haber recibido cerca de 1,3 billones de euros en cerca de dos años.

Adiós al ahorro

La cantidad de dinero que los hogares tienen guardados en depósitos bancarios guarda una fuerte relación con la rentabilidad que estos instrumentos de ahorro pensados para inversores con perfiles muy conservadores ofrecen. En 2013, los españoles tenían «atrapados» en el sistema financiero 424.269 millones de euros y algo menos, 335.892 millones en sus cuentas corrientes. En diciembre, último dato publicado por el Banco de España, las cifras habían cambiado de casilla: 514.241 millones de euros en cuentas a la vista por 258.203 millones en depósitos a uno o más años.

La política expansiva del Banco Central Europeo y las reformas llevadas a cabo en la economía española han permitido que el Producto Interior Bruto haya pasado de desplomarse un 3,6% en 2009, el más cruel de la reciente crisis, a crecer un 3,2% en 2016.

El crecimiento económico va siempre, en mayor o menor medida, acompañado de creación de empleo, que se traslada inmediatamente a la confianza de los consumidores, que miran con más optimismo el futuro y comienzan a ser menos conservadores en sus planteamientos. El resultado es palpable con sólo echar un vistazo a la evolución del gasto en consumo final de los hogares españoles. En el segundo trimestre de 2009, el gasto de los ciudadanos se redujo un 5,5% como consecuencia de la pérdida del empleo por parte de miles de trabajadores y de la bajada de salarios. Con los primeros crecimientos del PIB la situación empezó a cambiar hasta llegar a 2015 y 2016 con aumentos del gasto por encima del crecimiento.

Para alcanzar esas cifras, lo primero que han hecho los ciudadanos ha sido trasladar sus depósitos a cuentas corrientes para poder utilizar el dinero sin esperar a que se cumplan los plazos. Lo segundo, gastar. Como asegura el Banco de España, el crecimiento de la economía española en los últimos trimestres está sostenido por el gasto de los hogares.

Un semestre nefasto

La fecha del 10 de marzo es clave. Ese día, el BCE de Mario Draghi baja el precio del dinero al 0% por primera vez en la historia de la Eurozona y eleva al 0,4% el precio que cobra a las entidades financieras por «aparcar» el dinero en la institución monetaria europea y no prestarlo. En los tres primeros meses de 2016, las nuevas operaciones de depósitos crecían: hasta un 28,47% en febrero. La cifra mágica del 0% se convierte en la señal para los hogares de que ahorrar no tiene ningún sentido. En abril viene la primera caída, un 6,6%, y en diciembre se toca techo: sólo 18.937 millones entran en los bancos a plazo, un 31,07% menos que un año antes.

En consonancia, la tasa de ahorro de los hogares españoles sigue en caída. En el tercer trimestre de 2016, según el INE, las familias ahorran sólo el 8,2% de su renta disponible. En el año 2010, después del peor año de la historia económica de España en el pasado reciente, los españoles llegaron a ahorrar el 13,4%.

✕

Accede a tu cuenta para comentar