Bankia

La Inspección del Banco de España alertó de que Bankia era «inviable»

Dos meses antes de que debutara en el parqué, avisó de que el banco acabaría nacionalizado

Sólo dos meses antes de que debutase en bolsa, la inspección del Banco de España ya tenía claro que la oferta pública de venta (OPV) de Bankia iba a ser un desastre de proporciones importantes.

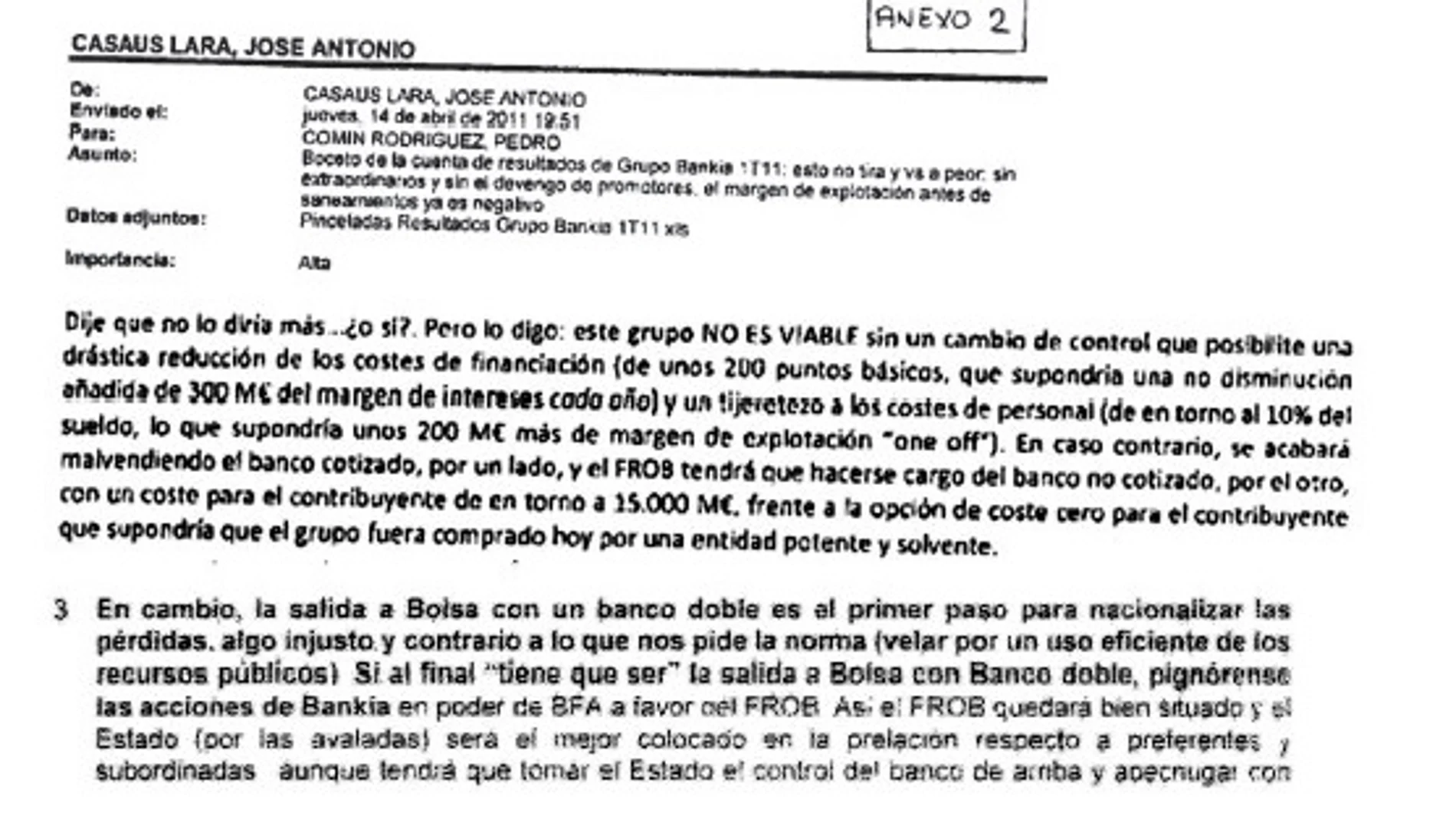

Sólo dos meses antes de que debutase en bolsa, la inspección del Banco de España ya tenía claro que la oferta pública de venta (OPV) de Bankia iba a ser un desastre de proporciones importantes. El inspector José Casaus envió entre el 8 de abril y el 16 de mayo de 2011 cuatro correos electrónicos a su superior, Pedro Comín, actual director general adjunto de supervisión del Banco de España, en los que advertía de que el esquema elegido para salvar a la entidad, desgajando BFA y Bankia en dos y sacando a bolsa este último banco, tenía todos los visos de terminar en un gigantesco rescate, como así ha ocurrido.

Casaus aseguró en uno de los correos, incorporados ahora a la causa que investiga la Audiencia Nacional, que el esquema no iba a funcionar sin cambios estructurales y que acabaría creando «quebranto al contribuyente». En su opinión, «sólo es una bombona de oxígeno que permitirá cumplir temporalmente con los nuevos requisitos de solvencia pero que no logrará transformar la estructura de Bankia. Terminará en el medio plazo con la venta a bajo precio del banco cotizado, pues no generará beneficios recurrentes y con el Estado nacionalizando BFA [Casaus analizaba BFA-Bankia en su conjunto]». «Se acabará malvendiendo el banco cotizado, por un lado, y el FROB tendrá que hacerse cargo del banco no cotizado, por el otro, con un coste para el contribuyente de en torno a 15.000 millones», advertía el inspector en otro de los correos enviados a su superior.

Cuatro graves deficiencias

En el análisis sobre la situación de la entidad, Casaus detectó cuatro graves deficiencias que le llevaron a intuir el posterior fracaso: sus «graves y crecientes problemas de rentabilidad, liquidez y solvencia» y un gobierno corporativo «mejorable» con «gestores desalineados entre sí y desacreditados ante el mercado», a los que acusaba de querer perpetuarse en sus puestos «para no perder sus poltronas».

El mayor problema, a su modo de ver, era la rentabilidad recurrente, que calificaba de «debilísima y decreciente», lo que le llevaba a cuestionar la viabilidad futura del banco teniendo en cuenta su entonces voluminoso pasivo mayorista –120.000 millones de euros– y su deteriorada cartera de crédito. «El margen de explotación antes de saneamientos del primer trimestre de 2011, 550 millones, se reduce a cero si lo depuramos de efectos no recurrentes», exponía crudamente el inspector en el correo. «Para ilustrar la tendencia negativa, basta con señalar que el margen trimestral de intereses de Bankia cae un 34% respecto al primer trimestre de 2010, con ingresos casi planos y costes creciendo más del 35%», abundaba el inspector.

La liquidez constituía para Casaus la principal amenaza para el futuro del grupo. En su opinión, Bankia estaba resistiendo en un entorno de mercados poco receptivos y de gran dependencia de la financiación mayorista gracias al dinero público. «Bankia ha podido afrontar una gran parte de los vencimientos en los últimos tres años gracias a las ayudas públicas directos o indirectas del Estado español», que el inspector del Banco de España cifraba ya entonces en 23.000 millones.

Más problemas

En cuanto a la solvencia, el inspector advertía de que a la entidad le hacían falta 1.795 millones de euros de inversores privados o 5.775 millones para cumplir con los requisitos de Basilea III, lo que resultaba un problema mayúsculo habida cuenta de su débil generación de resultados. Por aquel entonces, la entidad sumaba activos especialmente vulnerables por valor de 71.000 millones de euros que los expertos del Banco de España no creían que estuvieran suficientemente cubiertos.

A su débil situación financiera, Bankia sumaba lo que para la inspección del Banco de España era una deficiente gestión. Casaus criticaba la «cuestionable honradez de los gestores, que en 2009 se llevaron un bonus superior al que les correspondía», así como la «falta de sintonía entre el presidente y el vicepresidente» y la «debilísima y decreciente capacidad para generar resultados de forma recurrente». Frente a la solución por la que se optó, Casaus abogaba por venderlo a una entidad extranjera con suficiente fortaleza financiera. Con ello, aseguraba, «Bankia podría empezar a generar resultados de forma recurrente ya que estaría en condiciones de generar nuevo negocio, reducir los costes financieros en las nuevas emisiones e, incluso, en este contexto, hacer posible una reducción salarial que aligeraría la cuenta de resultados y rentabilizaría la inversión».

De no encontrarse un comprador, el inspector abogaba por una salida a bolsa pero con un banco único y no doble. De optarse por esta solución, como así fue, Casaus solicitaba que se pignorasen las acciones de Bankia en poder de BFA a favor del FROB. De ese modo, argumentaba, el fondo quedaría bien situado y el Estado sería «el mejor colocado en la prelación respecto a preferentes y subordinadas aunque tenga que tomar el control del banco de arriba y apechugar con los tenedores de preferentes y subordinadas, con lo que también habría pérdidas para el contribuyente».

Declaración previa

Las misivas conocidas ayer se suman a la documentación que el Banco de España ha remitido al titular del juzgado central de instrucción número 4 de Madrid, Fernando Andreu, a petición de éste, que incluía correos electrónicos y conclusiones que de «manera informal y flexible» fueran elevadas a la jefatura por el equipo inspector. Entre esos documentos no figuraban los cuatro correos remitidos ahora por el organismo, por lo que la Confederación Intersindical de Crédito (CIC), que ejerce la acusación popular, instó al magistrado a pedirlos.

Los correos vienen a corroborar la declaración de Casaus ante el juez en calidad de testigo el 5 de septiembre, en la que aseguró que no era aconsejable la entrada de Bankia en bolsa. Pese a ello, el debut de la misma se produjo en julio de 2011 y un año después se inyectaron entre 22.000 y 25.000 millones de euros de dinero público para evitar su quiebra.

✕

Accede a tu cuenta para comentar