Jubilación

El futuro del sistema de pensiones está en juego

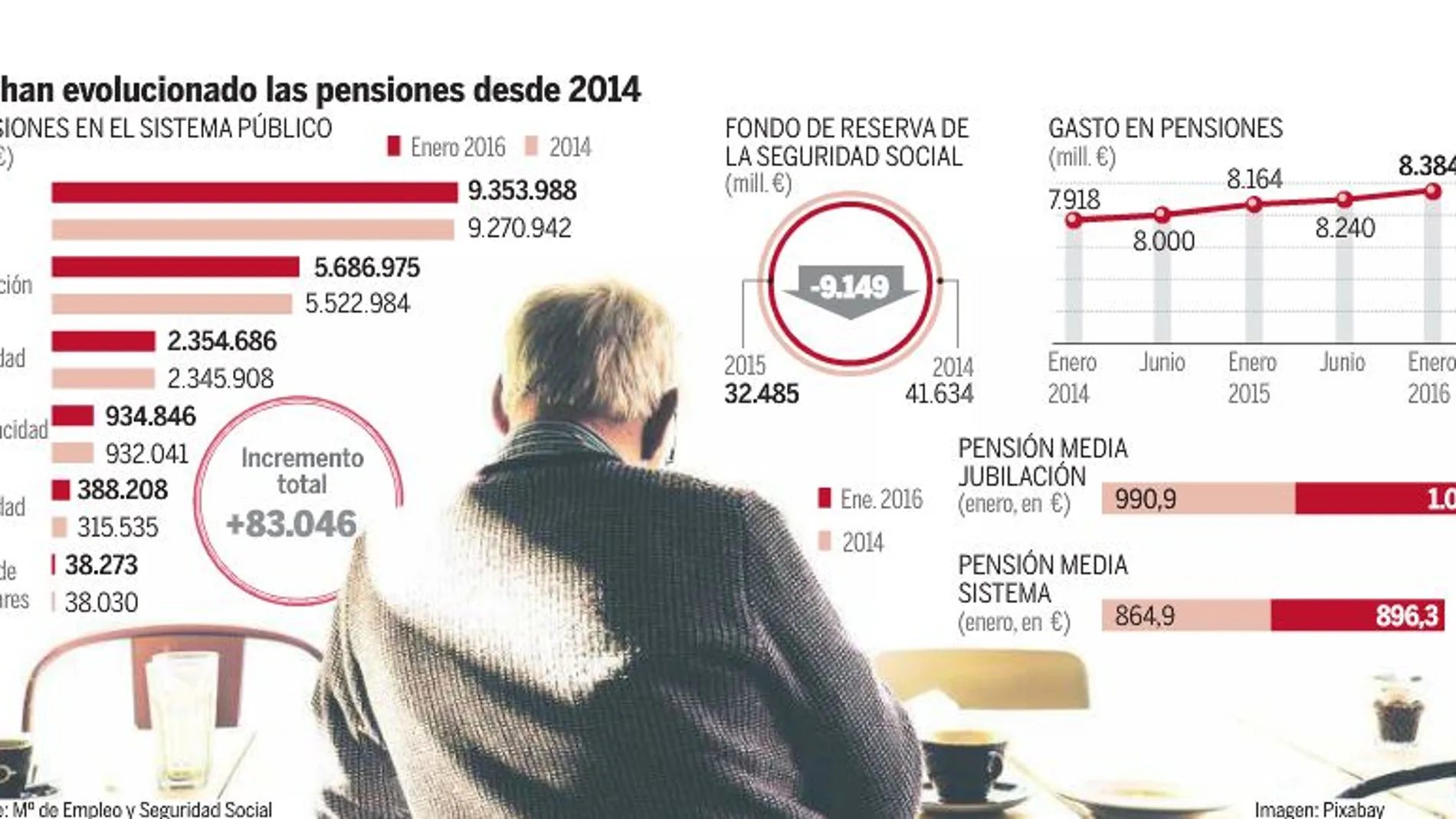

El Fondo de Reserva ha perdido en dos años 21.259 millones de euros

Se prevé que en 2016 el número de pensionistas supere los 10 millones

M. Camba

La base de la pirámide de población se estrecha cada vez más. Por primera vez, en los primeros seis meses de 2015 el número de defunciones superó al de nacimientos, cruzando así la línea del crecimiento vegetativo negativo, y poniendo en duda la salud del actual sistema público de pensiones. Se estima que para 2020 alrededor de un 20% de los españoles tendrá más de 65 años, una tendencia que hace imposible mantener el nivel actual de retribuciones y que requiere de profundas reformas que garanticen la sostenibilidad del sistema.

Prueba de que los números no cuadran es el déficit de 1.000 millones de euros -un 1% del Producto Interior Bruto (PIB), con el que, a falta de conocer los datos definitivos, se prevé que cierre la Seguridad Social en 2015. Un año antes, en 2014, ese déficit ascendió al 1,3%. «En 2015 han crecido poco los ingresos por cotizaciones y las pensiones han subido hasta el tope previsto del 0,25%. Es necesario que se genere más empleo y con salarios más adecuados para que los recursos por cotizaciones superen a las prestaciones», apunta Carlos Herrera, asociado de la Asociación Europea de Asesores Financieros (EFPA).

Y es que, si bien es cierto que una alta tasa de desempleo se corresponde con un bajo número de afiliados a la Seguridad Social y, por lo tanto, con una reducida base de cotizantes, el gran problema que amenaza la sostenibilidad y el futuro del sistema público de pensiones es demográfico. «El sistema español está desbordado por la demografía y requiere un replanteamiento total», asegura Javier Díaz Giménez, profesor de Economía del IESE. Para el docente, ha sido «la incapacidad de la Administración y un cambio demográfico radical lo que ha hecho que las pensiones españolas sean insostenibles». Se prevé que a lo largo de este año el número de pensionistas supere, por primera vez, la frontera de los 10 millones y, para 2035, rebasará los 12 millones. Una evolución que lleva a preguntarse, ¿habrá dinero para pagar las pensiones?

Pocos cotizantes

Ángel Martínez-Aldama, director del Observatorio Inverco, confía en que las reformas acometidas por los dos últimos ejecutivos -aumentando la edad de jubilación a los 67 años, limitando los incrementos anuales y regulando el factor de sostenibilidad-, unido a la recuperación del mercado de trabajo sirvan para amortiguar los desequilibrios actuales. «Unos ingresos crecientes, en un entorno de recuperación económica, con unos gastos decrecientes -menores prestaciones- deberían llevarnos a una situación en el largo plazo no tan negativa como la actual». Una opinión compartida por el miembro de la EFPA quien, no obstante, recomienda tener presente que las pensiones futuras no alcanzarán los importes actuales. «Es bastante posible que el sistema público pueda pagar las pensiones futuras, pero teniendo muy en cuenta que cada vez serán más bajas respecto al último salario», asegura.

De hecho, según lo pronosticado por los expertos consultados por LA RAZÓN parece muy complicado que los fondos del erario público puedan sostener los niveles de retribución de las pensiones actuales. El director del Observatorio Inverco vaticina que, para rentas de 35.000 euros brutos anuales cotizando durante 37 años, el porcentaje de pensión que recibirán en el momento de su jubilación respecto a su último salario será del 73%. Unos pronósticos menos halagüeños llegan desde la Comisión Europea que en un reciente informe rebaja ese porcentaje al 60,6% en 2040, al 56,1% en 2050 y al 48,6% en 2060. Aunque no hace falta irse tan lejos para comprobar los límites del sistema. En dos años, el Gobierno ha sacado 21.259 millones de euros de la ‘hucha de las pensiones’ para hacer frente a las dos pagas extra de los pensionistas, dejando así el fondo con menos de la mitad del dinero que había en 2011, cuando el Ejecutivo llegó al poder.

Las dificultades reales del sistema de pensiones contrastan, sin embargo, con la baja cifra de españoles que ahorran para su jubilación que, según las conclusiones del BlackRock Investor Pulse Survey, representa apenas un 24% de la población. El sondeo revela también que la riqueza acumulada por los españoles más próximos a la jubilación (de 55 a 64 años) sólo les cubre 14 meses de su retiro, mientras que esperan vivir 20 años después de dejar de trabajar. «Con el relato del Pacto de Toledo de que a las pensiones no les va a pasar nada los españoles nos hemos despreocupado», destaca Gallego, que añade: «Uno siempre quiere no ahorrar y si los políticos te dicen que las pensiones están aseguradas pues te lo crees».

AHORRO INSUFICIENTE

En opinión de los expertos, la única solución pasa por tomar conciencia de la realidad del sistema y comenzar a ahorrar cuanto antes destinando recursos a planes complementarios para que, en el momento de la jubilación, el trabajador perciba dos pensiones: una pública y otra privada. «Es imprescindible que los ciudadanos ahorremos a través de sistemas complementarios, como son los planes de pensiones, planes de previsión asegurados (PPA), planes individuales de ahorro sistemático (PIAS), seguros de ahorro vinculados a cestas de activos financieros (Unit Linked), etc.», apunta Carlos Herrera. Por su parte, Martínez-Aldama reclama al Ejecutivo, que el año pasado renunció a su compromiso de comunicar a los mayores de 50 años su pensión futura, una mayor implicación. «Lo que es necesario es comunicar a los trabajadores de su estimación de pensión futura, para que así puedan tomar, en su caso, decisiones de ahorro ahora», concluye.

✕

Accede a tu cuenta para comentar