Déficit del Estado

El Gobierno camufló 7361 millones de déficit en las cuentas de 2008

Si el inicio de la crisis disparó el déficit en 2008 por las medidas de estímulo de la economía y en aras de impulsar la creación de empleo, el agujero negro podría ser aún mayor del oficial, que selló un -3,82%. El Tribunal de Cuentas ha revelado que el Estado registró operaciones por un importe de más de siete mil millones de euros como activos financieros, cuando, por su naturaleza, deberían tener un tratamiento presupuestario diferente al reflejado en la liquidación.

Es decir, la Administración los clasificó de forma errónea, según el Tribunal, dado que se trata de transferencias corrientes o de capital y, por tanto, de operaciones no financieras.

La forma de imputar estos gastos no tiene repercusión sobre la cuantía global del resultado presupuestario, pero sí sobre la determinación de la necesidad o capacidad de financiación de las Administraciones Públicas, en términos de la Contabilidad Nacional, por tanto, en el cálculo del déficit. Según la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio de 2008 a la que ha tenido acceso LA RAZÓN, el Tribunal de Cuentas establece que para el cálculo de esta magnitud se parte del resultado presupuestario por operaciones no financieras y la denominación no debe condicionar las cuentas públicas.

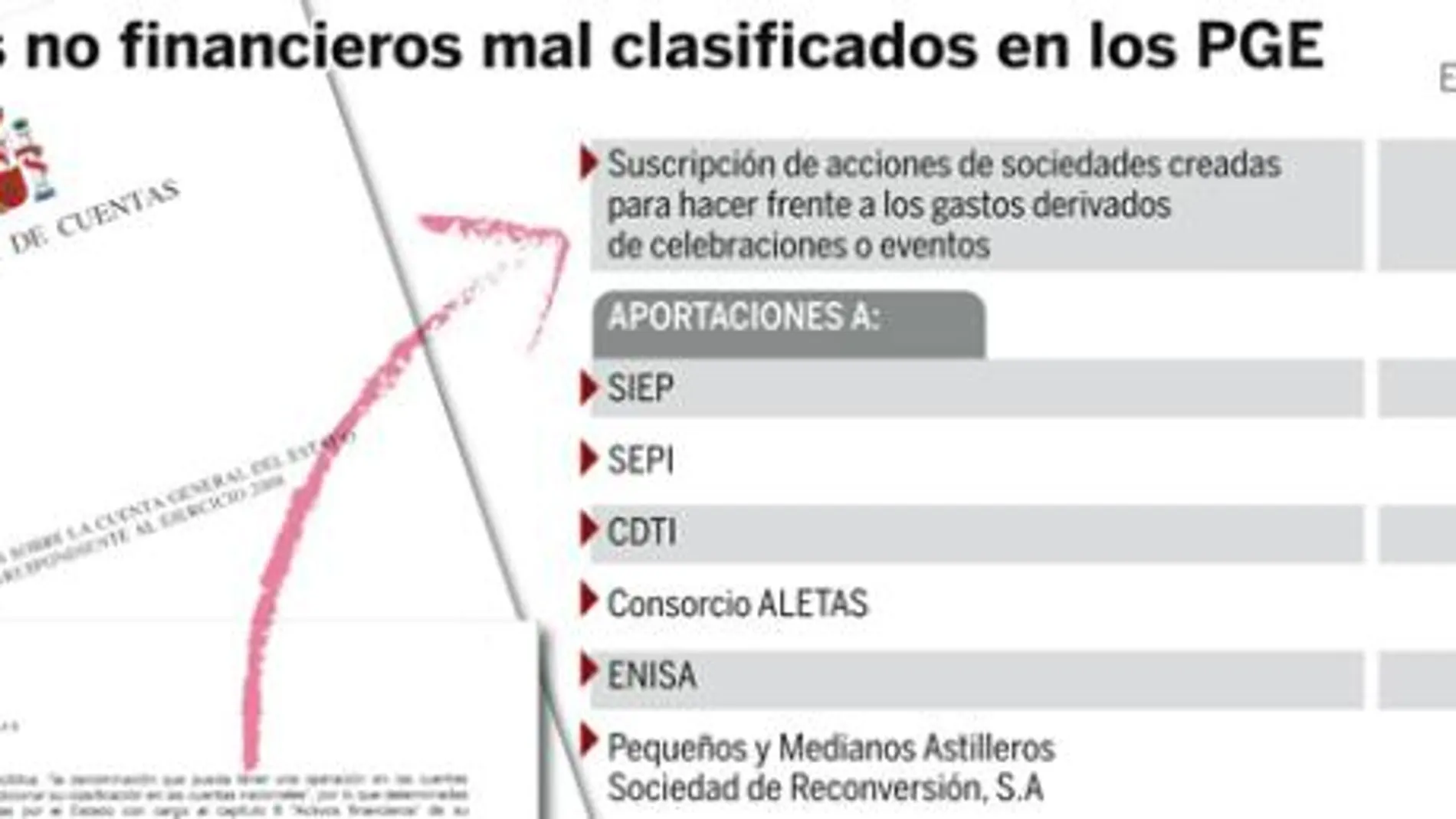

Según el Tribunal de Cuentas, «determinadas operaciones realizadas por el Estado con cargo al capítulo Activos financieros de su presupuesto de gastos se consideran operaciones no financieras a efectos del cálculo del déficit (o superávit)». Claro que en este caso hablamos de déficit. El Tribunal ofrece el detalle de las operaciones imputadas en el «capítulo 8». Señala que deberían constar como no financieras: la suscripción de acciones de sociedades creadas con el objeto de hacer frente a los gastos de celebraciones o determinados acontecimientos, por un importe de 116,8 millones de euros. Destaca el importe otorgado a la Sociedad Estatal Expoagua Zaragoza 2008, S.A, de 56 millones.

Suma también en el montante de los 7.361 millones de euros las aportaciones monetarias para la suscripción de acciones de la Sociedad Estatal de Infraestructuras y Equipamientos Penitenciarios (SIEP), con una cuantía de 299,9 millones y las aportaciones patrimoniales realizadaas a la Sociedad Estatal de Participaciones Industriales (SEPI), por un importe de 206 millones.

Constan también las aportaciones patrimoniales realizadas a la Entidad Pública Empresarial Centro para el Desarrollo Tecnológico Industrial (CDTI), cuya cifra alcanza los 422,5 millones, así como las realizadas al Consorcio ALETAS (de 15,1 millones). La suma continúa: Las aportaciones a la Empresa Nacional de Innovación, S.A, (ENISA), alcanzan los 112,2 millones; las aportaciones a Pequeños y Medianos Astilleros Sociedad de Reconversión, S.A, registra un importe de 2 millones y las destinadas a la Fundación Ciudad de la Energía se cifran en 30,6 millones. La CMT se hace con 5 millones.

Consta además una suscripción de acciones por un importe conjunto de 4.540,3 millones de euros, de sociedades cuyo objeto es realizar actividades y servicios no rentables o para la creación de infraestructuras públicas (entre ellas ADIF y RENFE); las realizadas al exterior y a organismos internacionales (258,5 millones); o la cuantía destinada al Fondo para los Balcanes Occidentales gestionado por el Banco Europeo de Reconstrucción y Desarrollo (500.000 euros).

Refleja también el Tribunal de Cuentas que se imputan al capítulo 8 «Activos financieros», los gastos de asistencia técnica de los proyectos de administración y gestión del FCM, de 150 y 321 millones de euros, cuando, advierte, «dada su naturaleza no deberían tener esta consideración», añade el organismo.

Sucede lo mismo con los gastos de acuñación de moneda metálica, que ascendieron a 43,7 millones de euros, y no se aplican al presupuesto como gastos corrientes sino que se deducen de los ingresos por la emisión de moneda metálica, que se aplican al «capítulo 9». Por último, por 1.307,4 millones, el Gobierno incluyó como activo financiero las anualidades previstas de los préstamos concedidos sin interés por Industria a empresas para material de defensa, vinculados al Ministerio de Carme Chacón.

✕

Accede a tu cuenta para comentar