Finanzas

Superventas, la inversión financiera más rentable

El fondo Hipgnosis ha comprado los éxitos de Shakira, Neil Young o Enrique Iglesias. Desde marzo, se ha revalorizado casi un 40%, más del doble que el oro

Finanzas

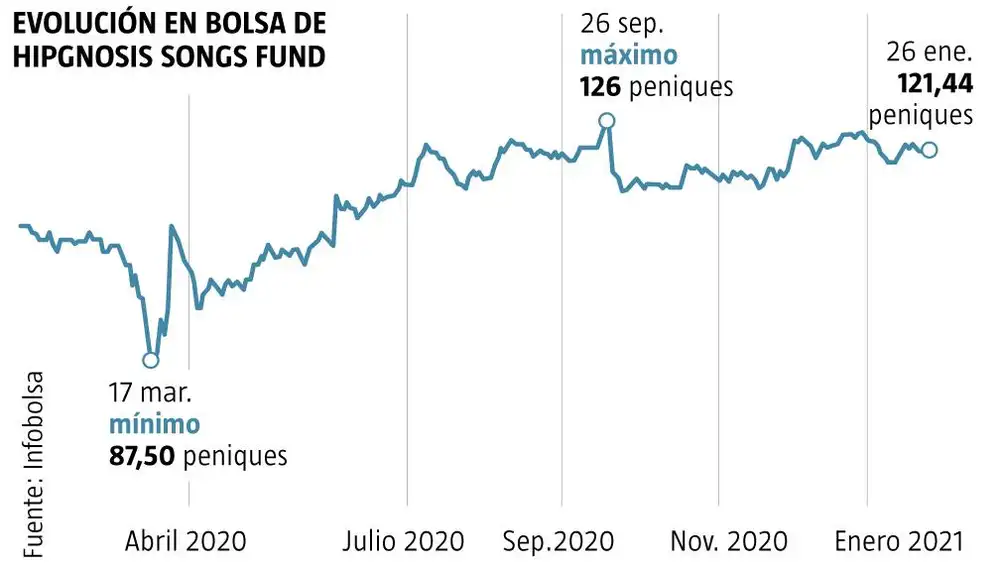

¿Puede una canción ser más rentable que un activo inmobiliario, el oro, la renta variable o la deuda soberana? A tenor de los últimos movimientos que se están produciendo en la industria musical, todo parece indicar que la respuesta es afirmativa.Hipgnosis Songs Fund es uno de los fondos de inversión que está adquiriendo derechos de algunas de las canciones más escuchadas de la historia de la música. Se financia a través de la emisión de acciones que cotizan en la Bolsa de Londres. Desde el pasado mes de marzo, sus títulos se han revalorizado casi un 40%, más del doble que,por ejemplo, el valor del oro, que es, a día de hoy, uno de los activos más rentables.

Pese a las astronómicas cifras que se están pagando por los repertorios (se habla en el mercado del equivalente de 15 años de derechos de autor), lo cierto es que cada vez que se reproduce un tema en cualquier lugar del mundo se pone en marcha la máquina registradora, lo que hace que ser propietario de los derechos sea un negocio muy lucrativo, pese a un desembolso inicial alto. Shakira ha sido la última compositora que ha vendido sus canciones a Hipgnosis. Un repertorio formado por 145 temas, entre los que se encuentran «Pies descalzos», «Hips Don´t Lie», «Suerte» o el «Waka, Waka». La cantante colombiana se une así a otros autores que han hecho lo mismo con sus obras. Universal Publishing Music compró el pasado mes de diciembre el catálogo editorial de Bob Dylan, compuesto por 600 canciones. Posteriormente, Neil Young cedió a Hipgnosis el 50% de su repertorio, algo que también hizo Enrique Iglesias, The Killers o Dave Stewart de Eurythmics.

“Más vale pájaro en mano”

Se trata, pues, de un nuevo «filón» que, además, se ha visto acompañado de un momento propicio para que los autores se desprendan de los derechos de sus obras. La pandemia ha disparado el consumo de música, multiplicando por diez el valor de los catálogos. A ello, se une el hecho de que los artistas hayan perdido una de sus principales fuentes de ingresos directos: los conciertos. Así que, aprovechando la coyuntura y la revalorización de la explotación de sus canciones gracias al auge «streaming», muchos de ellos están optado por aquello del «más vale pájaro en mano», teniendo, además, en cuenta que, en el caso de los creadores estadounidense, Joe Biden ha planteado una subida impositiva a las plusvalías, algo que afectaría también a la venta de derechos.

Se trata sin duda de una industria muy interesante para la inversión, más teniendo en cuenta que en 2019 sus ingresos globales alcanzaron los 20.200 millones de dólares, de los que más de la mitad (11.400) procedieron del «streaming», según datos de la Federación Internacional de la Industria Fonográfica (IFPI).

Derechos de propiedad intelectual

Para saber por qué un fondo invierte millones en canciones y de si se trata de una operación rentable –Hipgnosis, por ejemplo, ganó hasta septiembre 10,2 millones de libras. Sin embargo, gastó 500 en adquirir catálogos de diferentes artistas–, probablemente, haya que explicar qué son los derechos de propiedad intelectual y cómo funcionan.

Lo primero que hay que aclarar es que la ley anglosajona en esta área difiere de la europea continental y, por ende, de la española. En España, no sería posible hacer las transacciones exactamente en los mismos términos que se están produciendo con los artistas internacionales.Paloma Arribas, socia del despacho de abogados Baylos, especializado en propiedad intelectual, indica que mientrasen Estados Unidos y Reino Unido la venta de estas regalías se fundamenta en el Copyright, en Europa, se sustenta en los derechos de autor y, dentro de éstos, hay que separar, a su vez, los de explotación, que son los que se pueden vender, de los morales, que son irrenunciables. «En España, aunque un creador ceda los derechos de sus canciones, siempre se le reconocerá la autoría e integridad moral sobre su obra, de manera que el adquirente de los mismos estará en cierto modo vinculado por su voluntad, pudiendo decidir determinadas condiciones para su explotación. Y es que, como apunta, Antonio Muñoz Vico, asociado principal de Garrigues, «las leyes europeas conceden una mayor protección al autor. Por ejemplo, con carácter general, la remuneración debe ser proporcional y el pago de una suma única a tanto alzado es excepcional». Eso hace que las sociedades de gestión, como por ejemplo la SGAE, que se dedican a recaudar dinero por la difusión de obras para, posteriormente, liquidarla entre los autores y sus editoriales, reserven al creador al menos el 50% de los ingresos.

Alejandro Sanz

«Pero no sólo perciben ingresos los ’'padres’' de la obra, sino también los editores, los intérpretes y la compañía discográfica, que es la que tiene los derechos sobre los fonogramas», explica Arribas. Un pastel con demasiadas partes a repartir y con una normativa imperativa que podría hacer que a un fondo no le sea tan rentable adquirir canciones de compositores españoles, salvo que sean «superventas», como Alejandro Sanz o Julio Iglesias. En ese caso, el número de reproducciones de sus canciones sería tan elevado que compensaría la «a priori» menos atractiva inversión por la mayor regulación europea. «En Estados Unidos y Reino Unido, esto no sucede. Se vende el catálogo y el artista se desvincula», añade Arribas.

Las plataformas en «streaming» y las redes sociales han revolucionado el consumo de música, poniendo también de moda canciones antiguas. Además, la audición de temas concretos (y no de álbumes completos), lleva a que la tendencia sea a hacer cada vez canciones más cortas, que se repiten una y otra vez. Y es quea más descargas, mayores ingresos. Los derechos de explotación –los que el creador cede a una editora musical–, se subdividen a su vez en el de reproducción, distribución, comunicación al público, y transformación. «Es el de comunicación al público el que afecta al “streaming” y lleva aparejado el pago de una remuneración tanto para los autores como para los artistas, cuya recaudación y reparto se lleva a cabo por las entidades de gestión (SGAE, AGEDI Y AIE)», apunta Muñoz Vico.

Ellas son los que cobran la remuneración de cada uno de los titulares (autores, editoriales, productores y artistas). Posteriormente, SGAE liquida a la editorial que, después, reparte según los acuerdos alcanzados en los contratos de la edición musical. «No existe una cantidad fija, ya que los cánones se negocian y suscriben de forma individual con cada una de las plataformas», agrega Arribas.

Activo estable y predecible

ParaMuñoz Vico, las plataformas digitales han hecho de la música un negocio muy predecible, ya que se pueden medir exactamente el número de reproducciones y vaticinar cuál será su comportamiento en el futuro. Se trata de un mercado muy lucrativo, que previsiblemente irá a más.

Hasta el momento, la ley española distingue entre las plataformas que reproducen contenidos, como Spotify, de otras en las que son los propio usuarios los que los ’'suben’', como es el caso de You Tube o Facebook. La nueva Directiva sobre los Derechos de Autor en el Mercado Único Digital, que tiene que ser transpuesta por los Estados miembros a más tardar en junio de 2021, obliga a todas las plataformas que reproduzcan contenidos a llegar a acuerdos con los titulares para que puedan monetizar su obra, por lo que se espera que los ingresos del “streaming” sigan aumentando.

El consumo de música digital cada vez es mayor. El número de cuenta activas en plataformas ascendía a finales de 2019 a 341 millones, según datos de IFPI. Pablo Velasco, profesor del Máster en Periodismo Cultural de la Universidad CEU San Pablo, cree que los fondos invierten mucho en adquirir las canciones, pero también van a ganar mucho con ellas. «Estamos hablando de temas que son ’'superéxitos’', clásicos, que se escuchan constantemente. Si no hubiera una oportunidad importante de negocio, no pagarían cifras tan elevadas. Estoy convencido de que, a partir de ahora, vamos a escuchar mucho más esas canciones que ahora son propiedad de los fondos en anuncios de televisión, en la radio o en películas porque, al igual que tienen un patrimonio para adquirir los derechos, también lo tienen para sacarles el máximo partido, y éste pasa por su constante reproducción. Además, hay que tener en cuenta que la música es un activo estable, que siempre se va a consumir, aunque cambien las condiciones del mercado. El ’'streaming’', que ha venido a suplir la caída en picado de la ventas de CDs, es una forma de difusión muy barata. El autor recibe menos dinero, pero, no obstante, ésto se ve compensado por los millones de reproducciones que se pueden hacer de un mismo tema. La creación cultural y su explotación es necesaria. Esta claro que el negocio de la música ha cambiado –quizá el que más junto al cine–, pero nunca se va a acabar», expone Velasco.

Michael Jackson y los Beatles

Que los derechos de propiedad intelectual puede ser un suculento negocio no es algo nuevo. Michael Jackson compró en 1985 todo el catálogo de los Beatles, salvo de «Penny Lane» por 47,5 millones de dólares, aunque ello le costó la amistad con Paul McCartney. Diez años después, acuciado ya por los problemas financieros y judiciales, se desprendió de los mismos por el doble de lo pagando inicialmente, 95 millones de dólares. El propio Jackson llegó a confesar que ingresaba más por los derechos de autor de las canciones de la banda británica que por los suyas propias.

En un momento como el actual en el que los inversores están ávidos de explorar nuevas vías para sacar partido al dinero, el mercado de bienes intangibles en general, y de la propiedad intelectual, en particular, puede ser una nueva veta para extraer rentabilidad.

¿Cuánto pagan las plataformas?

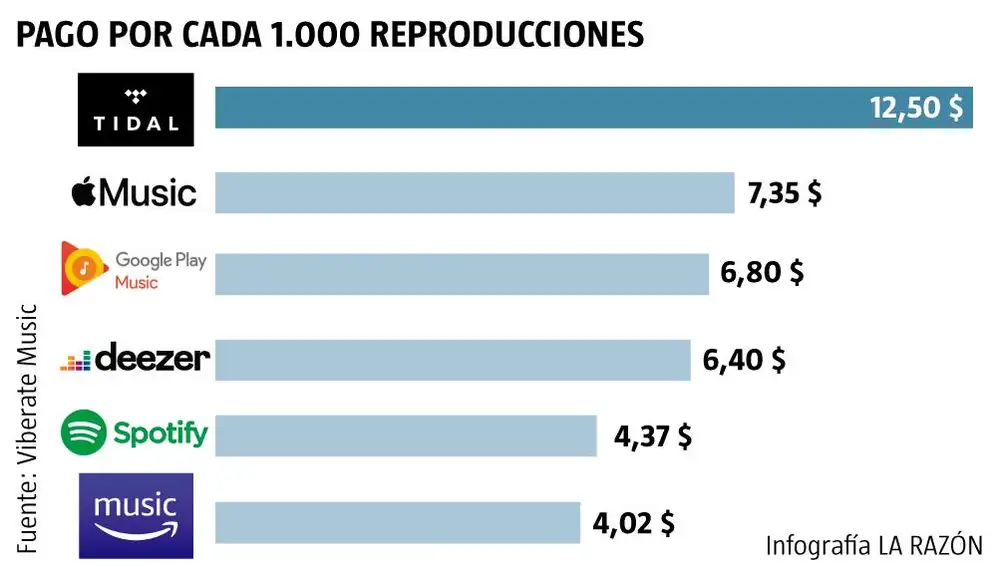

La piratería lanzó un misil a la línea de flotación de las industria musical. El nacimiento de las plataformas en «streaming» ha supuesto un salvavidas para el sector, ya que, de esta forma, los usuarios volvieron a pagar por consumir contenidos. Los acuerdos se suscriben de forma individual con cada una de ellas. Viberate Music ha proporcionado algunos datos sobre los que pagan algunas de ellas en Estados Unidos. Tidal abonaría 12,5 dólares por cada 1.000 reproducciones; Apple Music, 7, 35 dólares; Google Play, 6,8; Deezer Play, 6,4; Spotify, 4,3, y Amazon Music, 4,02 dólares.