Rentabilidad

¿Se puede alquilar una vivienda hipotecada?

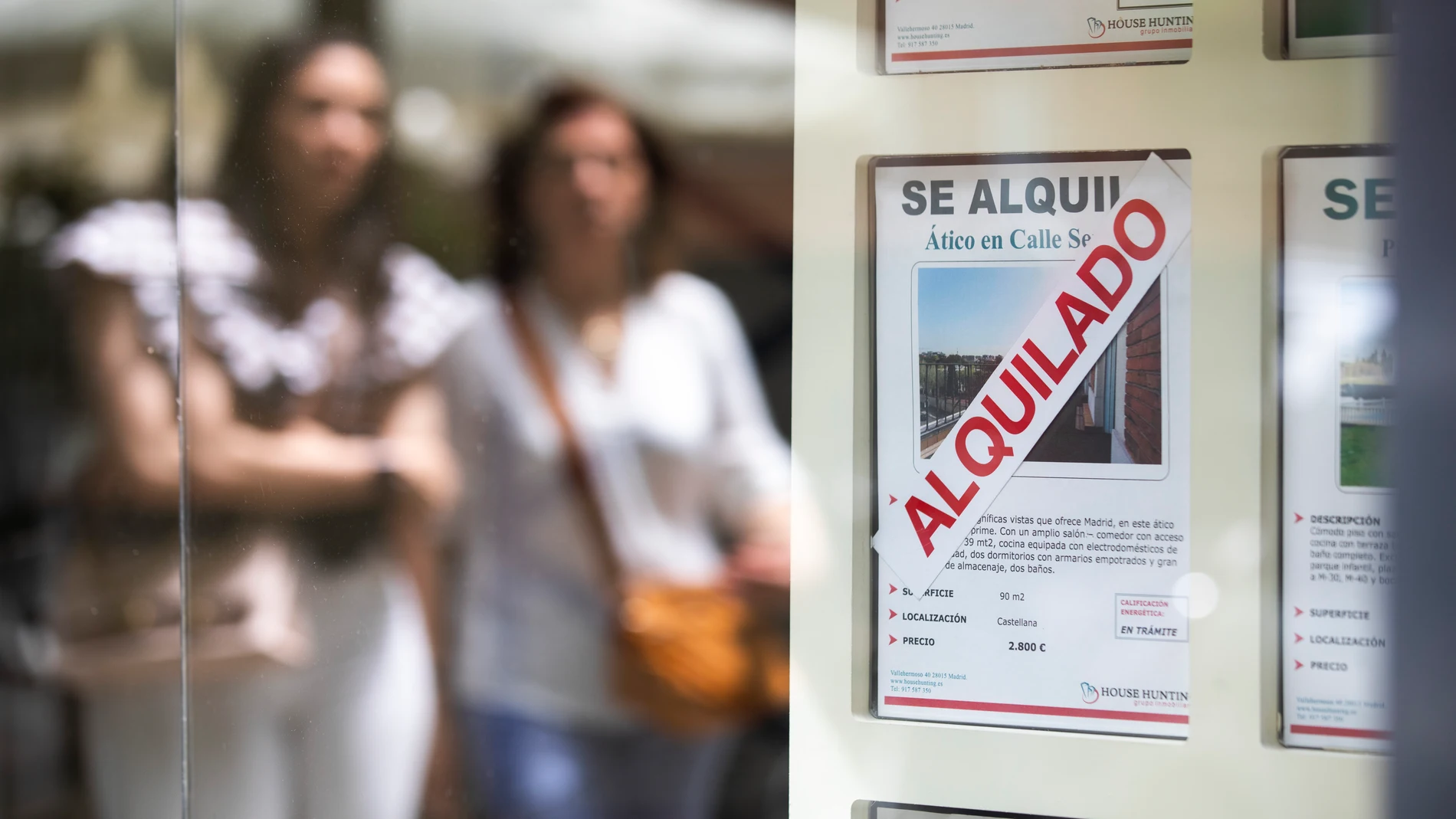

El precio del alquiler de viviendas en España se incrementó un 4,2% ente abril y junio de 2022

El mercado del alquiler se está recalentando, haciendo que cada vez haya menos pisos disponibles a un mayor coste. Tanto es así, que en España, el precio del alquiler de viviendas se incrementó un 4,2% durante los últimos tres meses, entre abril y junio, según un informe publicado este lunes por el portal inmobiliario Idealista.

En este sentido, no es de extrañar que sean muchos los propietarios con viviendas vacías que se atrevan a dar el paso de poner el inmueble en alquiler, ya que al tener que hacer frente a una serie de gastos e impuestos, de esta manera pueden obtener una rentabilidad y unos ingresos al tiempo que este se revaloriza.

No obstante, las personas también pueden querer poner en alquiler una vivienda que todavía esta hipotecada por diversos motivos, pero, ¿es posible que alquilemos un inmueble si todavía este tiene un contrato de préstamo hipotecario? La respuesta a esta pregunta no siempre es afirmativa, ya que dependerá del tipo de contrato que se haya firmado con la entidad bancaria, tal y como explican desde el portal de reclamaciones reclamador.es.

Por tanto, antes de nada, el propietario de una vivienda hipotecada que quiera arrendarla, deberá consultar las escrituras de su hipoteca. No obstante, pese a que los préstamos firmados en los últimos años no suelen incluir restricción, existen muchos otros que incluyen cláusulas que prohíben o limitan arrendar la vivienda sobre la que recae la hipoteca.

Es por ello que lo primero será leer las escrituras del contrato de préstamo hipotecario firmado, ya que en caso de que haya una limitación, lo ideal será hablar con la entidad responsable, exponiéndole la situación e intentando llegar a un acuerdo.

El 16 diciembre de 2009 la Sentencia del Tribunal Supremo consideró que esta cláusula era válida cuando limita las condiciones del arrendamiento, es decir, cuando esta no cubra la cuota que hay que pagar cada mes, ya que disminuye el valor de la garantía.

No obstante esta Sentencia se debe contextualizar, por lo que la Audiencia Provincial de Barcelona en Sentencia de 15 de octubre de 2020 declaró nula la cláusula. En este caso no sólo se anuló la prohibición absoluta de alquilar, sino también la limitación de hacerlo por una renta inferior al equivalente pago mensual de la hipoteca. Esto se produjo dado que no se establecía un umbral mínimo de alquiler para evitar la frustración de la garantía hipotecaria.

En el caso de que se dejase de pagar dicho préstamo, se iniciaría una ejecución hipotecaria, la cuál dependerá de si el contrato está firmado antes del día 6 de marzo que después, conforme a la reforma habida en el año 2019.

Por tanto, si el contrato de arrendamiento de vivienda se firmó entre el 6 de junio de 2013 y el 5 de marzo de 2019, la vivienda alquilada sale a subasta por una ejecución hipotecaria y se adjudica, y por tanto, el contrato de arrendamiento se extingue. No obstante, habría una excepción si el contrato hubiera sido inscrito en el registro de la propiedadcon anterioridad a la suscripción del préstamo hipotecario, algo que prácticamente no sucede.

Sin embargo, si el arrendatario firmó el contrato después del 5 de marzo de 2019, este podrá permanecer en la vivienda ya subastada y adjudicada por cinco años (el tiempo máximo legal que permite la Ley de Arrendamientos Urbanos), pasando a pagar dicha cuantía al nuevo propietario, independientemente de que la duración del contrato fuese menor.

✕

Accede a tu cuenta para comentar