Seguridad Social

¿Cuál será tu pensión de jubilación si has cotizado 35 años?

La cuantía de la pensión se determina aplicando a la base reguladora el porcentaje que corresponda en función de los años cotizados

“La cuantía de la pensión se determina aplicando a la base reguladora el porcentaje general que corresponda en función de los años cotizados”, explica la Seguridad Social. Anteriormente, hemos calculado cómo será la pensión de una persona que ha cotizado 30 años y 25 años, respectivamente. Ahora volvemos a explicar cómo se realizan estos cálculos para el caso de un trabajador que haya cotizado 35 años.

Pasos a seguir

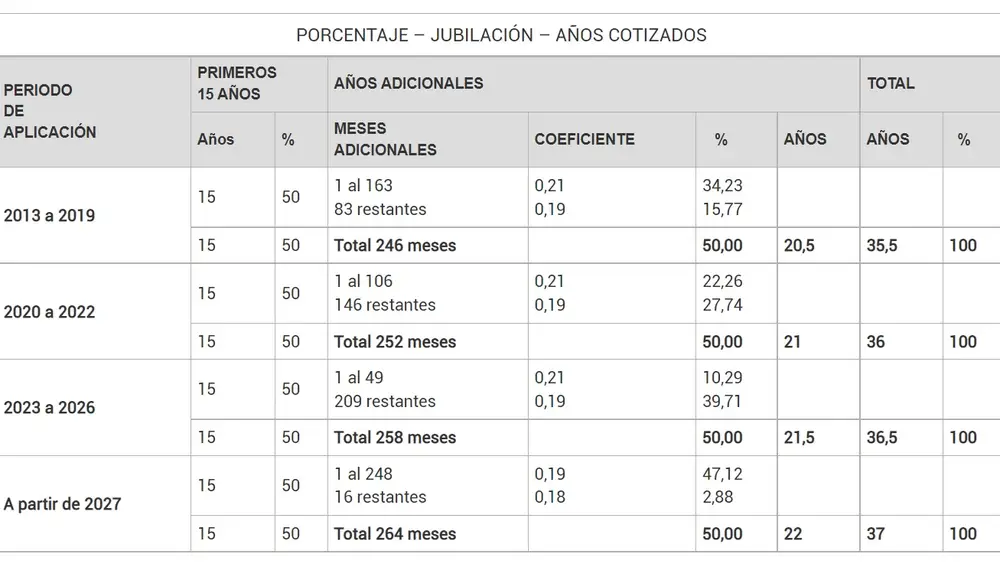

Para poder acceder a una pensión contributiva hay que cotizar durante 15 años y, al menos, dos de ellos deben ser anteriores al momento de solicitud de la pensión. En ese caso, el jubilado tiene derecho a acceder al 50% de su base reguladora (cuantía que se calcula en función de las bases de cotización del solicitante) y deberá haber cumplido la edad ordinaria de jubilación para poder retirarse. Ese porcentaje aumenta hasta el 100% a medida que crecen también los años cotizados. En 2022, para cobrar el máximo de la pensión correspondiente es necesario haber cotizado 36 años. Entre 2023 y 2026, será necesario haber cotizado 36 años y medio y a partir de 2027 harán falta 37 años cotizados.

Por lo tanto, para calcular la cuantía de la pensión de jubilación con 35 años cotizados el primer paso es determinar la base reguladora sobre la que se aplicará el porcentaje por los años cotizados. En el caso de la pensión de jubilación ordinaria, desde este año 2022, la base reguladora es el resultado de dividir por 350 las bases de cotización del interesado durante los 300 meses (35 años) anteriores al mes previo en el que se causa el derecho a la prestación.

Una vez hallada la base reguladora es momento de aplicar el porcentaje correspondiente según los años cotizados. Partiendo de la escala que comienza con el 50% de la pensión con 15 años cotizados, luego por cada mes adicional a esos 15 años se suma un 0,21% de pensión. Este porcentaje adicional se aplica entre los meses 1 y 106. Y a los 146 meses restantes hasta llegar a 36 años se aplica un porcentaje del 0,19% por mes. Como resultado, a un trabajador que ha cotizado 35 años se le aplicará un porcentaje de 97,72% sobre su base reguladora, lo que dará como resultado la cuantía de su pensión de jubilación, que será casi del 100%.

Los cálculos a realizar son los siguientes. Los 20 años cotizados desde los 15 años de partida a los 35 años de este supuesto hipotético equivalen a 240 meses. De esos 240 meses, a los primeros 106 se les aplica un porcentaje de 0,21% por mes, lo que da un total de 22,26%. Mientras, a los 134 meses restantes se les aplica un 0,19%, lo que supone un total de 25,46%. Esos porcentajes sumados al 50% de partida dan como resultado el porcentaje de 97,72%.

Puede ahorrarse la tarea de hacer cuentas consultando la tabla que viene a continuación:

Calculadora de la Seguridad Social

Pese a que hay unos porcentajes fijos ligados a los años cotizados, la pensión resultante variará en función de la base reguladora de cada persona. Para hacer estos cálculos más sencillos, el portal Tu Seguridad Social cuenta con un simulador que permite estimar su futura pensión de jubilación y la fecha a la que podrá acceder a la misma.Además, el simulador está actualizado y contempla las últimas modificaciones legales introducidas en la primera parte de la reforma de las pensiones, es decir, en la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones. Entre ellas, destaca la modificación de los coeficientes reductores, un complemento para jubilados anticipados con largas carreras de cotización o los incentivos por atrasar la jubilación, entre otras.

El simulador permite, además, modificar situaciones personales que puedan afectar a su jubilación tales como hijos a cargo, grado de discapacidad, que se dedique a una profesión que le permita adelantar su jubilación, etc. También podrá calcular situaciones diferentes a la jubilación ordinaria tales como: jubilación demorada, jubilación anticipada involuntaria o voluntaria y jubilación activa.

✕

Accede a tu cuenta para comentar