Banco de España

Banca: Crédito más caro por las provisiones

La nueva circular del Banco de España para 2018 obligará a las entidades a a elevar sus provisiones en un 13%, cerca de 3.000 millones, que se trasladarán al coste de los préstamos

La nueva circular del Banco de España para 2018 obligará a las entidades a a elevar sus provisiones en un 13%, cerca de 3.000 millones, que se trasladarán al coste de los préstamos.

A partir del 1 de enero, las entidades financieras españolas tendrán que aumentar sus provisiones para adecuarla a la normativa doméstica a la europea, de acuerdo con la nueva circular del banco de España que ayer publicó el Boletín Oficial del Estado. El impacto aproximado de esta nueva regulación será del 13% de media sobre los 22.000 millones de euros que los bancos españoles dedicaron a este concepto en la cuenta de resultados del pasado ejercicio. Según fuentes del Banco de España, el «impacto no va a ser relevante. No va a suponer un «shock» en las entidades financieras». Destinar alrededor de 2.900 millones de euros más a partir del próximo ejercicio al saneamiento de sus activos va a tener consecuencias en el coste del crédito. «Subirá; es inevitable».

El objetivo fundamental de la nueva circular es adaptar el régimen contable de las entidades de crédito españolas al marco derivado de las nuevas normas internacionales de información financiera y sobre ingresos ordinarios. La principal novedad de esta compleja circular (588 páginas de texto en el BOE) es el cambio del modelo de estimación de provisiones que deja de estar basado en el concepto de «pérdida incurrida» para hacerlo en el de «pérdida esperada». Con este cambio se pretende lograr una estimación más adecuada y un reconocimiento más oportuno de las provisiones. Esta norma sustituirá a la 4/2004 que ha sido adaptada en una decena de ocasiones, la última el pasado año.

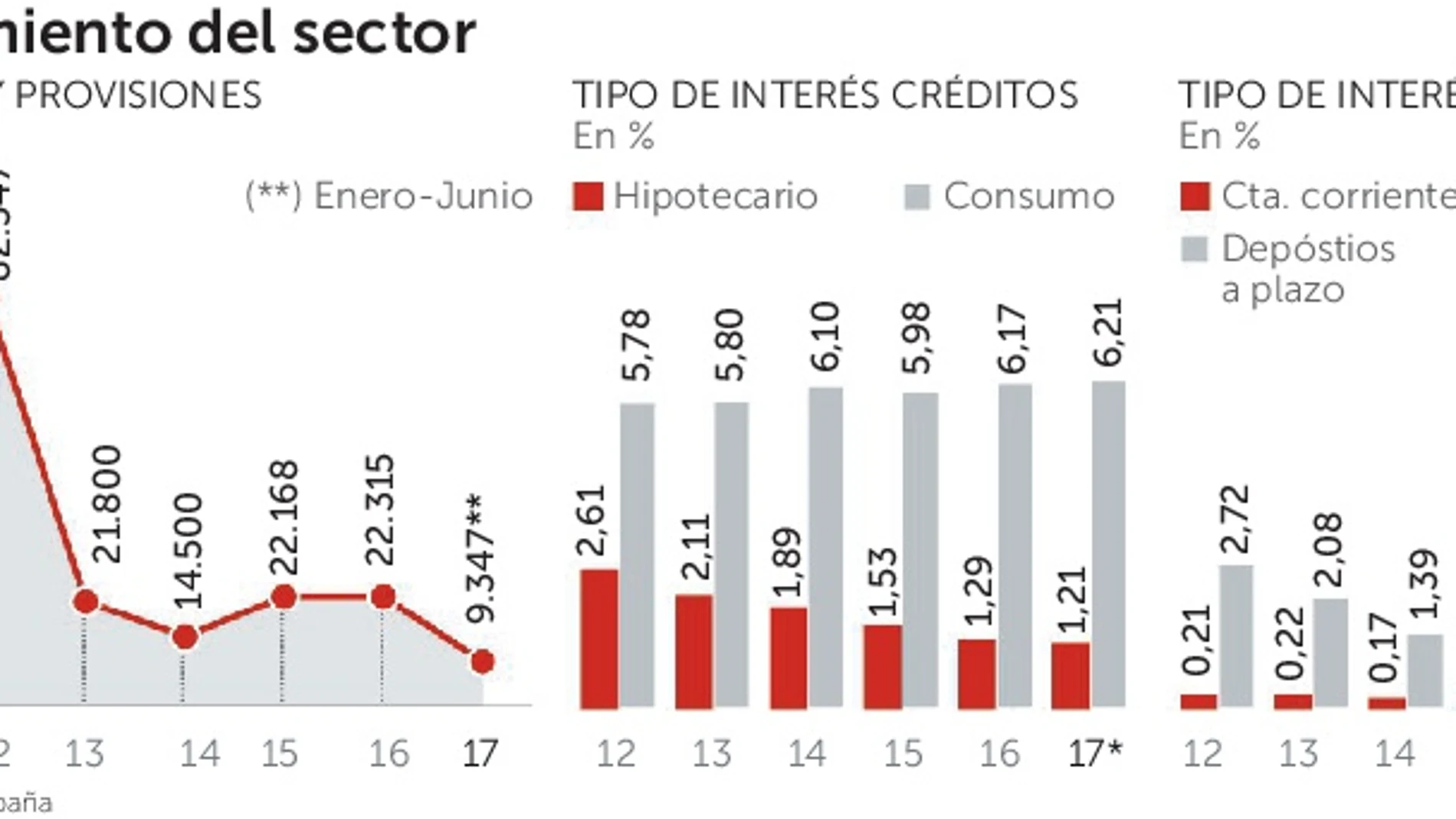

Las provisiones para cubrir el riesgo de los activos bancarios (créditos y préstamos) han sido el talón de Aquiles de las cuentas de resultados del sector en los últimos años. En el pasado ejercicio, de acuerdo con los datos del Banco de España y de la Asociación Española de Banca, este apartado consumió 22.315 millones de euros de la cuenta de resultados consolidados del sector, una cifra muy similar a la del ejercicio anterior. En 2012, cuando el Ministerio de Economía se vio obligado a reforzar los saneamientos del sector financiero mediante los conocidos decreto «Guindos 1» y «Guindos 2», los bancos tuvieron que restar de sus cuentas de resultados nada menos que 82.547 millones de euros.

Las dotaciones se calcularán en función de los riesgos que asume la entidad, que se dividirán en tres tipos: normales; normales en vigilancia especial (cuando se deterioran las condiciones pero aún se sigue pagando el crédito); y los dudosos, que aquellos en los que ya se ha producido algún impago. Cada uno de estos tres tipos requiere unas determinadas dotaciones a provisiones, que se calculan según unos modelos contables que pueden ser individualizados (para la gran banca) o estandarizados, con lo que se pretende facilitar las cosas a los bancos que tienen una tamaño más pequeño y cuyo riesgo es menos sistémico, según el Banco de España. El aspecto más novedoso de esta nueva circular es el incremento que se exige a los créditos del segundo nivel, los de «vigilancia especial», cuyas provisiones se calculaban hasta ahora en función del riesgo en los siguientes 12 meses y a partir del 1 de enero se tendrá en cuenta toda la vida del crédito.

El cambio de criterios no va contra los resultados de la entidad financiera sino contra sus recursos propios, las reservas en este caso. Consumirán unos 45 puntos básicos de capital, por lo que la institución monetaria no cree que vaya a tener un efecto relevante en los números, menos aún teniendo en cuenta que el coste puede periodificarse a lo largo de cinco ejercicios. «Cuanto más largo sea el horizonte temporal del crédito bajo vigilancia especial mayor será la provisión», porque se considera la posibilidad de impago no en un horizonte temporal de doce meses sino de toda la vida del activo.

La estimación de unas provisiones adicionales equivalente al 13% de las del pasado año está realizada por la UE para los grandes bancos europeos y, según el Banco de España, no diferirá mucho de lo que ocurra en España. «De ninguna manera se va a producir un ‘shock’ en los resultados de la banca; será un impacto anual asumible», señala un fuente de la institución reguladora.

La consecuencia más relevante para los clientes de esta nueva normativa es el más que probable encarecimiento del coste del crédito, que ya se venía produciendo en los llamados «créditos al consumo». El coste (tipo de interés) tiene que cubrir los riesgos de los créditos.

✕

Accede a tu cuenta para comentar