Sabadell

PwC fija una quita del 75% a los acreedores para salvar Pescanova

El plan de viabilidad prevé reducir la deuda desde 3.400 millones hasta 800, la conversión de parte en capital y la venta de algunos activos

PwC propondrá en el plan de futuro de Pescanova la necesidad de que los acreedores acepten una quita del 75% de la deuda que la empresa tiene contraída con ellos para hacer viable la empresa, que presentó concurso voluntario de acreedores el 15 de abril. La empresa consultora hará público el plan de viabilidad de la compañía mañana, aunque las discusiones para su aceptación por parte de las 45 entidades financieras acreedoras se prolongarán durante los siguientes quince días, según ha podido saber LA RAZÓN.

PwC se ha ido a la parte más alta del rango, que diversos analistas habían fijado entre el 50 y el 75%, para reducir el nivel de deuda (3.400 millones) hasta una cifra soportable en el futuro, entre los 750 y los 800 millones. Por encima de esa cantidad, la consultora considera muy difícil la supervivencia de Pescanova. Hace dos semanas, el presidente de Pescanova, Juan Manuel Urgoiti, insistió en que la aplicación de una quita era absolutamente necesaria y aseguró que el porcentaje de la misma estaría entre «alto» y «muy alto» si lo que se quiere es hacer viable la empresa.

Reticencias

El cerca de medio centenar de bancos acreedores ha dado por segura una pérdida de la mitad del dinero prestado a Pescanova en estos últimos años, pero se resiste a aceptar un coste del 75%. Los principales bancos acreedores son Sabadell, con alrededor de 225 millones de euros; Popular, con 175 millones; Novagalicia Banco (160 millones), CaixaBank (157), Deutsche Bank (130), la portuguesa Caixa Geral (130), la italiana Ubi Banca Bankia (126), Liberbank (97) y la alemana Commerzbank (95). Estas diez entidades son las más afectadas por la presentación del concurso de acreedores y por la quita que se aplicará. Pero hay además varias decenas de pequeños bancos y financieras cuyos montantes prestados no rebasan los diez millones de euros per cápita.

La delicada situación por la que atraviesa Pescanova se empezó a poner de manifiesto a finales de febrero de este mismo año, cuando informó de la imposibilidad de presentar sus cuentas correspondientes al ejercicio 2012 y pidió la suspensión de su cotización e Bolsa. El 1 de marzo, solicitó el preconcurso y la CNMV suspendió cautelarmente su cotización en la Bolsa. El 25 de abril, el Juzgado de lo Mercantil de Pontevedra declaró el concurso y suspendió las facultades de administración y disposición del consejo sobre el patrimonio de la sociedad. La situación patrimonial de Pescanova en el momento en que Deloitte emite su informe concursal era de -1.667 millones, con una deuda de 3.675 millones. La actividad propia de la compañía «la explotación industrial de todas las actividades relacionadas con productos destinados al consumo humano o animal, incluso su producción, transformación, distribución y comercialización», no ha sido el motivo de su hundimiento. Lo ha sido una gestión financiera de altísimo riesgo llevada a cabo por los anteriores gestores, encabezados por Manuel Fernández de Sousa, el anterior presidente del consejo de administración.

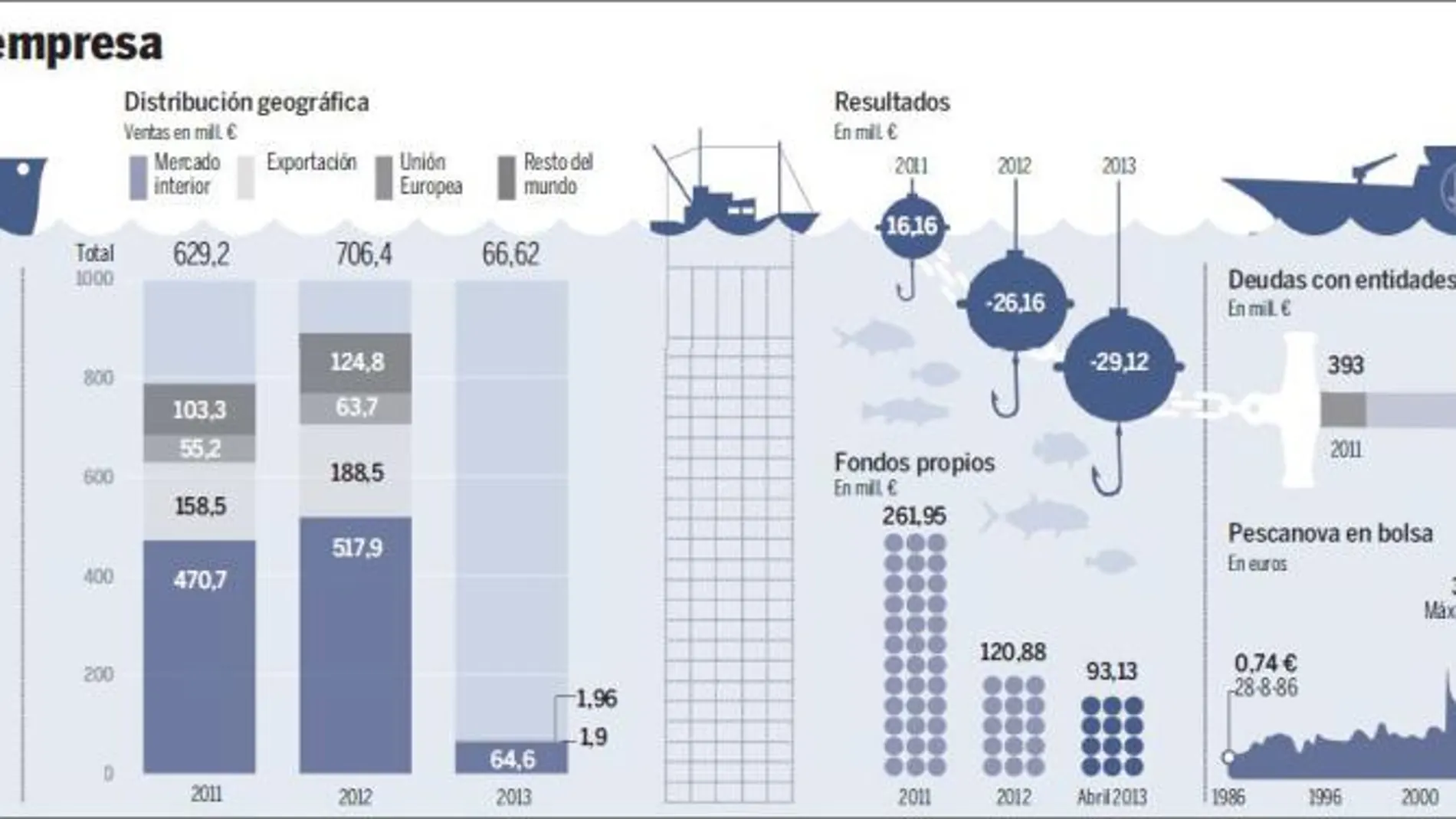

La cifra de negocios del grupo Pescanova creció un 12,26%, hasta situarse en 706,4 millones, desde los 629,2 millones del año 2011. El mercado español absorbió el 73,3% de las ventas, mientras las exportaciones se situaban en 188,5 millones. En ambos casos, las cifras superaron con creces las del ejercicio anterior. El problema ha sido la expansión geográfica del grupo realizada a golpe de talonario. Basta con mirar los gastos financieros en el informe concursal de Deloitte. Pasaron de 32,8 millones en 2011 a 103,8 millones.

Al no poder acudir a las vías tradicionales de financiación a largo plazo, la empresa recurrió a prácticas arriesgadas utilizando una red de sociedades instrumentales o incrementando las líneas de «factoring», presentando la misma documentación (sin garantía) en varias entidades a la vez o simulando ventas. Entre 2011 y 2012 la deuda con entidades de crédito pasó de 393 millones a 1.848 millones, casi cinco veces más. El resultado final es una compañía que pasó de 16,16 millones de euros de beneficios en 2011 a 26,16 millones de pérdidas el pasado año.

Fuentes consultadas por este periódico creen que la banca española aceptará el plan, toda vez que parte de las pérdidas han sido ya provisionadas en sus balances, por lo que la única forma para intentar paliar los efectos de la suspensión de pagos de Pescanova es ir a su recapitalización y confiar en que la actividad vuelva a recuperarse pasado algún tiempo. Varios inversores que están presentes en el accionariado de Pescanova han mostrado su disposición a incrementar su presencia en el capital. Es el caso de Luxempart, Iberfomento y Damm, que cuenta con el 6,2%.

UNA QUIEBRA QUE ESCAPÓ DE LOS MERCADOS

Dicen que los mercados adelantan los acontecimientos varios meses. Las recuperaciones económicas y los desastres. No se cumplió la máxima en Pescanova. Es cierto que la cotización de la acción se fue resintiendo a medida que avanzaba el caos financiero de la empresa, pero la compañía llegó al 28 de febrero, la fecha en que anunció que no podía presentar sus cuentas anuales como el resto de las cotizadas, con la acción en 17,4 euros, que no había sido la peor del año, ni tampoco del año anterior (12,72 euros, el 12 de octubre). Pescanova salió a Bolsa en 1985, a la búsqueda de dinero para financiar su ampliación de flota y nuevos caladeros donde desarrollar su actividad. Alcanzó su máximo en noviembre de 2007, cuando los títulos cotizaron a 30,577 euros. La capitalización bursátil de la compañía entonces era de 878,7 millones. Se ha despedido a 5,91 euros, tras se suspendida su cotización el 12 de marzo, y con un valor de mercado de 170 millones, cuando en febrero del pasado año aún valía 710 millones.

✕

Accede a tu cuenta para comentar