Impuestos

Reformas que saben a poco

R. Salgado

Las normas, sin modificar las estructuras de los distintos impuestos, han supuesto un cambio sustancial del IRPF, del Impuesto sobre Sociedades y de la Ley General Tributaria.

Durante los dos últimos años, el sistema tributario español ha experimentado importantes cambios que, en bastantes casos, han tenido un carácter antagónico respecto a las modificaciones realizadas con anterioridad. Así, las subidas acometidas en 2012, al menos en el ámbito del IRPF, fueron prácticamente revertidas por la principal medida de la reforma fiscal: la bajada de tipos en el Impuesto de la Renta y en el Impuesto sobre Sociedades.

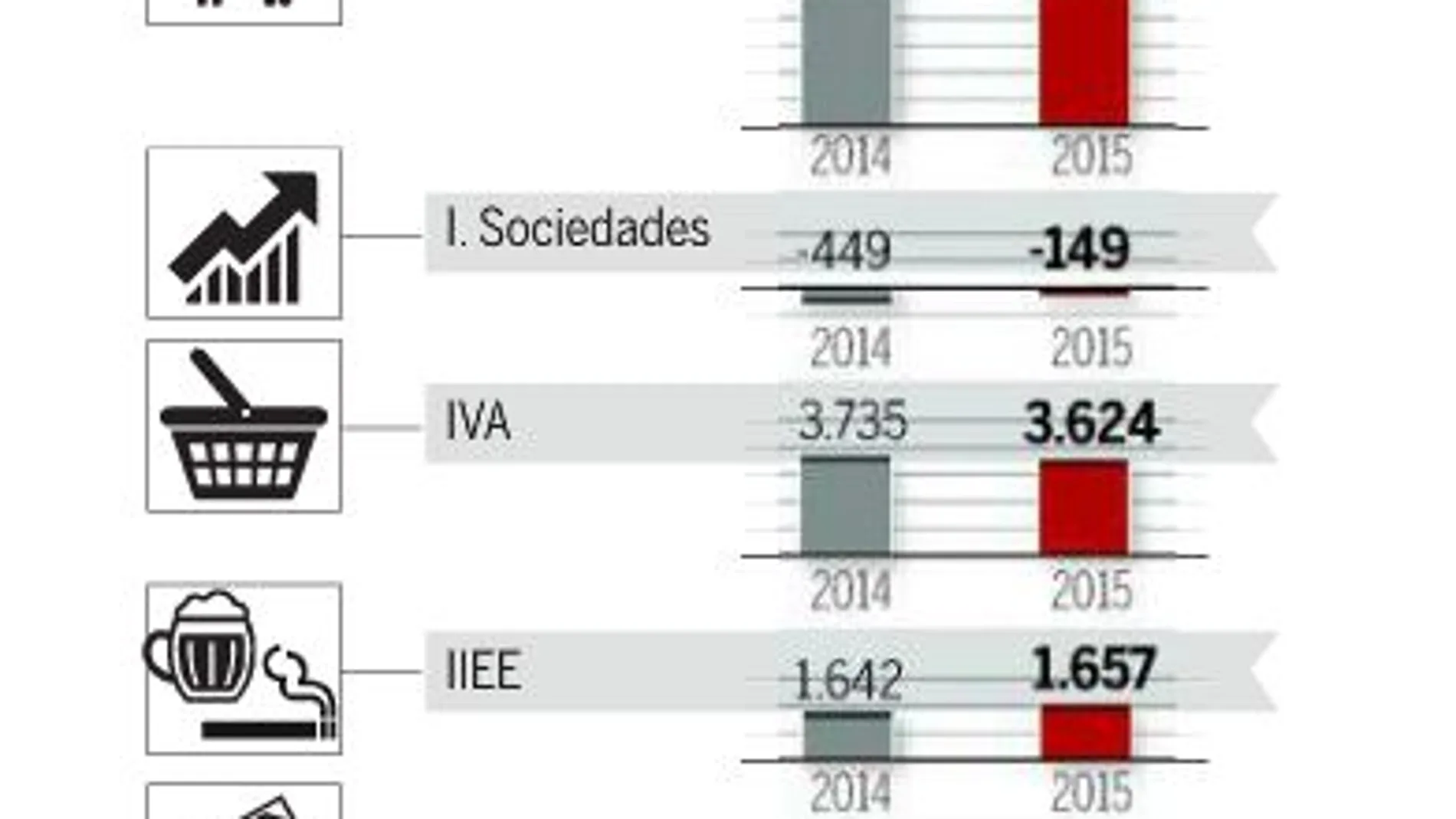

Los recursos que el sistema fiscal recauda no sólo dependen de los tipos de gravamen de los impuestos. La «guerra» contra el fraude resulta crucial, y los esfuerzos han sido muy meritorios. De hecho, Hacienda ingresó el año pasado 15.664 millones por la lucha contra el fraude, un 27% más que en 2014. Pese a que la entrada en vigor de la reforma estaba prevista a lo largo de 2015 y 2016, varias de sus disposiciones, como la rebaja de tipos y retenciones del impuesto sobre la renta, fueron anticipadas. Julio Ransés Pérez, inspector de Hacienda del Estado y ex presidente de la Organización de Inspectores de Hacienda, remarca que el final de 2015 trajo la tempranera ley de presupuestos para este año.

«Hablar de los cambios en fiscalidad de los años 2014 y 2015 es hablar de la reforma fiscal». Ransés Pérez recuerda que las normas, sin modificar las estructuras de los tributos, provocaron una modificación sustancial del IRPF, del Impuesto sobre Sociedades y de la Ley General tributaria. Los tramos del IRPF quedan reducidos a cinco. El tipo mínimo pasa del 24,75% al 19% y el máximo, del 52% al 45%. No obstante, ha aumentado la tributación de las plusvalías inmobiliarias.

«La tributación del ahorro se ha beneficiado de una bajada de tipos de dos puntos porcentuales en cada tramo». Si desde el 1 de enero de 2015 desapareció la exención de pagar impuestos para dividendos inferiores a 1.500 euros, han surgido pequeñas figuras para propiciar el ahorro. Y mientras que en los planes de pensiones se ha limitado el importe de las aportaciones que dan derecho a reducción, también se ha eliminado el descuento del 40% cuando se rescataba el plan en forma de capital. Sin embargo, ahora se pueden rescatar al cabo de diez años sin perder los incentivos fiscales y sin esperar a la jubilación.

Ransés Pérez sostiene que la tributación de la indemnización por despido fue restituida en el texto final aprobado, al menos para indemnizaciones inferiores a 180.000 euros. Los trabajadores autónomos han visto reducida su aportación en concepto de retención y de pagos a cuenta.

En cuanto al Impuesto sobre Sociedades se refiere, y en relación a la deducibilidad fiscal de los gastos por atenciones a clientes o proveedores, se ha limitado hasta el 1% del importe neto de la cifra de negocios del periodo impositivo y ha dejado de considerarse una liberalidad la retribución satisfecha a los administradores por sus funciones de alta dirección.

Sociedades

Ransés Pérez explica que en la nueva regulación del Impuesto sobre Sociedades se incorpora una bajada de tributación y medidas para fomentar la competitividad de las empresas y la simplificación de deducciones. El tipo de gravamen general se rebaja este año desde el 30 al 25%. Para entidades de nueva creación se mantiene en el 15%, y se equipara el tipo de gravamen general con el de la pequeña y mediana empresa. Para las entidades de crédito el tipo de gravamen continúa en el 30%.

Paralelamente, se ha optado por potenciar la deducción por investigación, desarrollo e innovación tecnológica, y se ha mejorado la referente a las producciones cinematográficas, que será del 20% desde el primer millón, y del 18% por el exceso aplicable a productor y coproductor financiero –para el coproductor financiero supondrá multiplicar por cuatro la deducción actual, que pasa del 5% al 20%–. La principal novedad en el IVA es que, lejos de las recomendaciones de la Comisión Europea y del Banco de España de subir los tipos de gravamen, la reforma fiscal los mantiene «con el objetivo de no dañar el consumo». Ransés Pérez revela que las modificaciones se pueden estructurar en tres grupos. El primero son los cambios para adaptar la normativa a la Directiva del IVA y a la jurisprudencia reciente. El segundo recoge aquellas modificaciones técnicas para mejorar el tributo. El tercero trata de hacer el impuesto menos vulnerable al fraude.

La cuarta gran modificación de la reforma fiscal es la de la Ley General Tributaria, que se demoró hasta octubre de 2015 y persigue tres objetivos esenciales: reforzar la seguridad y reducir la litigiosidad en materia de impuestos; prevenir el fraude fiscal, e incrementar la eficacia de la actuación administrativa en la aplicación de los tributos. Más allá de resolverse problemas como el de las obligaciones tributarias conexas, se ha regulado la posibilidad de publicar las situaciones de incumplimiento relevante de las obligaciones tributarias. «Las deudas han de ser por un montante superior al millón de euros pendientes de ingreso concluido el periodo voluntario y no estar aplazadas ni suspendidas. Es la llamada lista Montoro».

✕

Accede a tu cuenta para comentar