Cambio de tendencia

Larga vida a las hipotecas fijas: así han conquistado el mercado las nuevas reinas

Estos créditos para vivienda ya representan el 55% de los que se firman porque el hundimiento del euribor ha llevado a la banca a fomentar su comercialización para asegurarse ingresos

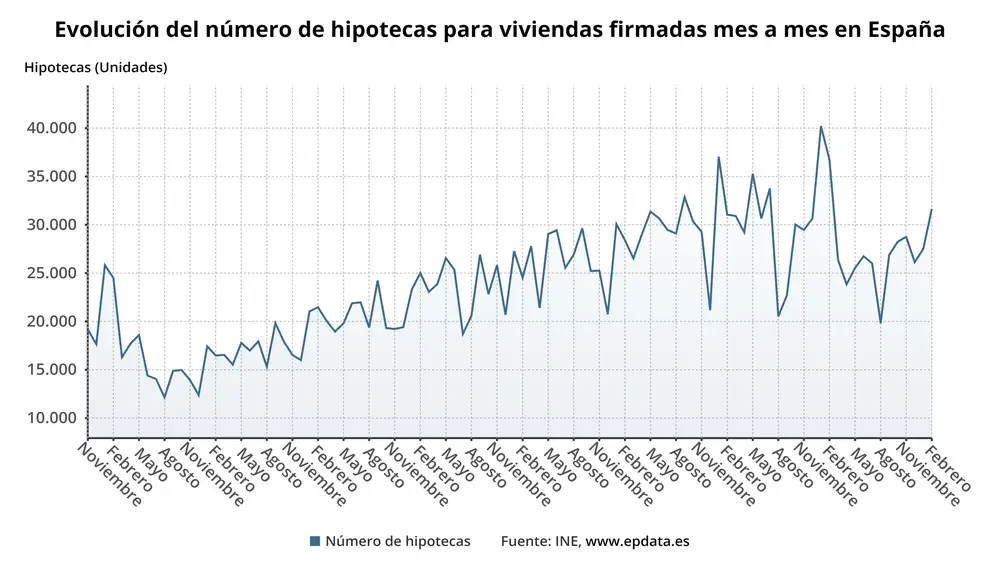

Las hipotecas a tipo fijo son las nuevas reinas del mercado hipotecario. El saldo total de créditos para la compra de vivienda sigue dominado por los préstamos a tipo variable, pero desde hace meses, se firman más hipotecas a tipo fijo que variable. En febrero, el 55% de los nuevos préstamos para vivienda que se rubricaron fueron de estas características, según la estadística publicada ayer por el Instituto Nacional de Estadística (INE).

El ascenso de las hipotecas a tipo fijo ha cobrado un gran impulso en los últimos meses. En 2017 no llegaban ni al 35% de las que se firmaban. Sin embargo, en octubre de 2019 ya habían escalado hasta representar el 45,3% del total y, en plena pandemia, confirmaron su sorpaso sobre las hipotecas a tipo variable, vinculadas mayoritariamente en España al euribor.

El progresivo hundimiento de este indicador está en la raíz de este cambio de tendencia en el panorama hipotecario español. El euribor va a cerrar este mes en el entorno del -0,484%. Una gran noticia para los hipotecados que tengan que revisar su préstamo variable, pero pésima para la banca, que ha tomado cartas en el asunto. El hundimiento del euribor, provocado por la rebaja de los tipos de interés dictada por el BCE para sostener la economía, ha provocado que algunas hipotecas firmadas antes de la crisis arrojen ya un diferencial de interés 0. Es decir, los bancos que los concedieron ya no ganan ni un euro con estos préstamos porque el tipo negativo del euribor se come el interés al que fue concedido. Para contrarrestar este declive, las entidades se lanzaron tiempo atrás de forma decidida a ofrecer productos a tipo fijo muy competitivos con el objetivo de incrementar la cuota de mercado de estas hipotecas todo lo posible y asegurarse así los márgenes que ahora les resta el euribor.

Intereses a la baja

Los intereses, como explica Albert Guivernau, profesor de OBS Business School, van a mantenerse bajos durante mucho tiempo. La banca lo sabe e «intenta que todos aquellos que están solicitando una hipoteca opten por una a tipo fijo» para asegurarse unos intereses mínimos.

Para lograrlo, las entidades han tirado los precios de las hipotecas fijas hasta el punto de que, como refleja la estadística del INE, el tipo medio al inicio de fijas y variables se ha acercado bastante (2,15% en el caso de las variables y 2,74% en el de las fijas). A estos precios, a muchos compradores les compensa una hipoteca fija porque, aunque paguen algo más, «prefieren saber cuánto pagan por su hipoteca para poder hacerse una planificación financiera», explica Guivernau.

No obstante, para este experto, si no urge tener una planificación financiera a largo plazo, es mejor optar por una hipoteca a tipo variable porque las expectativas muestran que en el futuro los tipos de interés van a ser muy bajos. «Van a permanecer bajos durante mucho tiempo, a corto, medio y largo plazo. Con lo cual, quien tenga una hipoteca variable pagará menos por ella», asegura este experto. Algunas entidades financieras como CaixaBank calculan que el euribor podría estar en niveles negativos hasta la próxima década dada la debilidad de la economía europea por la crisis provocada por la pandemia del coronavirus. Esta flojera obligará al BCE a mantener los tipos bajos para estimular su recuperación. Sólo una súbita subida de la inflación provocada por un repunte del consumo podría llevar al eurobanco a modificar su política. Sin embargo, se trata de una opción casi descartada a corto plazo y que a medio tendrá que ver con la fuerza de la recuperación.

✕

Accede a tu cuenta para comentar