Más gastos

El euribor cerrará abril en positivo por primera vez desde 2016

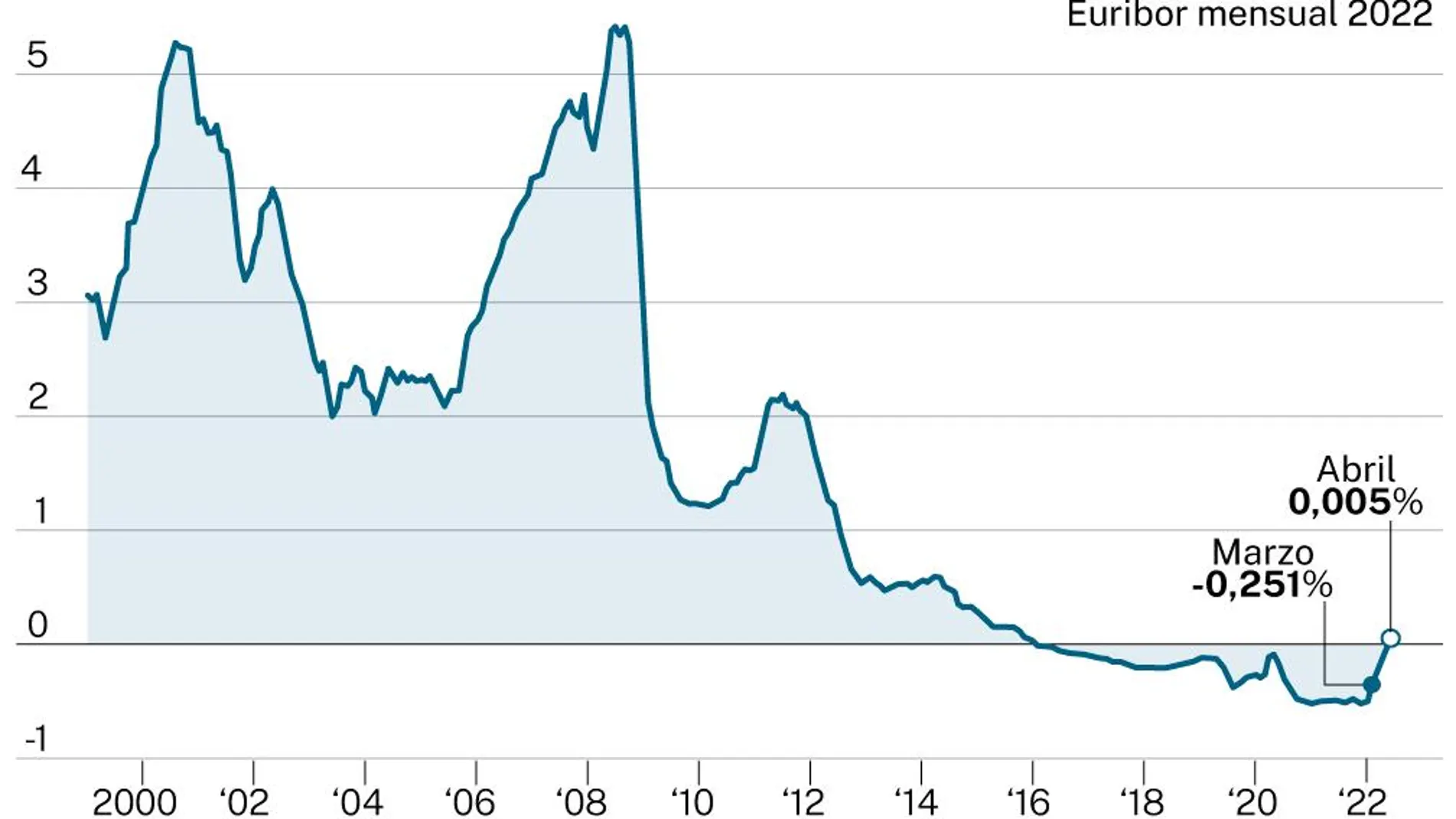

El indicador al que están referenciadas la mayoría de hipotecas se sitúa en el 0,005% a falta de una sesión

Aquellos que preveían una década con el euribor en negativo han errado en sus previsiones. Y de largo. A falta de una sesión para cerrar el mes, el indicador al que están referenciadas la mayoría de las hipotecas variables en España se ha situado en terreno positivo en media mensual por primera vez desde 2016. Concretamente, en el 0,005%, lo que aboca a un nuevo encarecimiento de este tipo de préstamos. Un incremento que, sin embargo, ya se había registrado en meses anteriores debido a la tendencia al alza que venía mostrando en los últimos meses el euribor.

Como muchos de los males que azotan a la economía mundial en estos momentos, la espiral inflacionistaestá también detrás de la súbita escalada que ha iniciado el euribor en los últimos meses. Y detrás del incremento de precios están, en buena medida, la subida de los costes energéticos provocada por la guerra de Ucrania. A consecuencia de esta escalada sin fin del precio de la energía,la inflación se ha desbocado -hasta un 8,4% en el caso de España en abril-, lo que ha llevado al Banco Central Europeo (BCE) a preparar el terreno para subir los tipos antes de lo esperado. El vicepresidente de la institución, Luis de Guindos, abrió hace pocos días la puerta a que los tipos de interés de la zona euro suban en julio, aunque subrayó que dependerá de los datos, después de que el banco central haya desvinculado el primer aumento de la tasa del final de sus compras de deuda, por lo que no es necesario que se produzca automáticamente al finalizar el programa APP.

Dado que el euribor es el tipo de interés al que se prestan entre sí dinero las entidades financieras, una subida del precio oficial del dinero por parte del BCE lo empujaría inevitablemente al alza, como ya está ocurriendo con los meros movimientos especulativos en este sentido.

La guerra y la inflación han cambiado así el panorama del mercado hipotecario más rápido de lo que se esperaba. De las previsiones de CaixaBank pronosticando que el euribor no recuperaría el terreno positivo al menos en una década se ha pasado a análisis que apuntan a que lo hará este mismo año. En su último informe de estrategia trimestral, por ejemplo, el Departamento de Análisis de Bankinter, uno de los más reputados observadores de este mercado, espera que el euribor ronde el 0,40% en diciembre de 2022 y que se sitúe alrededor del 0,80% en 2023. La propia CaixaBank Research pronostica que el índice subirá este año hasta el 0,13% y que cotizará sobre el 0,85% el que viene.

✕

Accede a tu cuenta para comentar