Mercado hipotecario

La bajada de las hipotecas se retrasa: el euríbor vuelve a subir en febrero después de tres meses a la baja

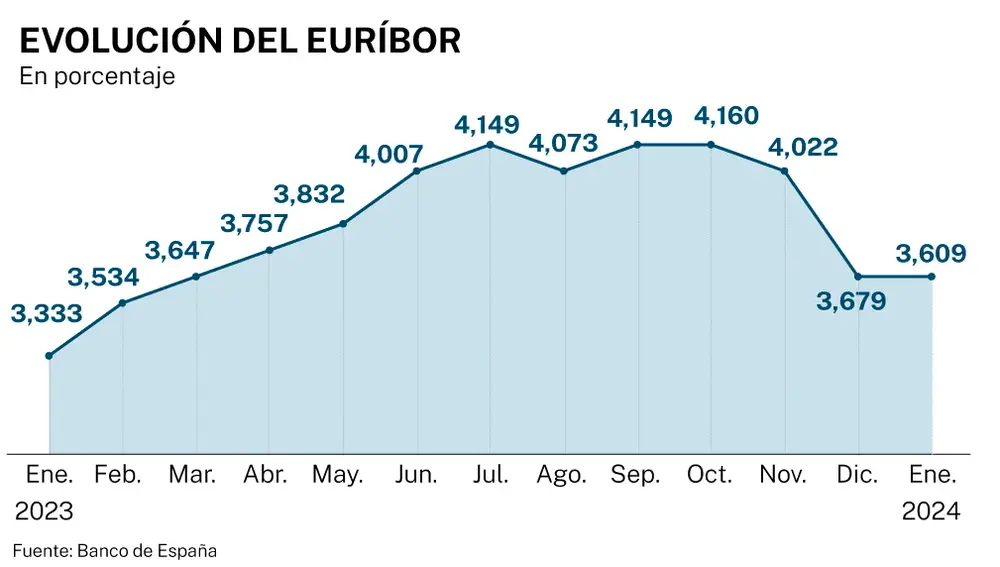

El indicador al que están referenciadas la mayoría de hipotecas variables repunta hasta el 3,67%

La rebaja de las cuotas de las hipotecas variables con revisión anual y vinculadas al euríbor tendrá que esperar. Aunque todo hacía indicar que los préstamos a revisar con el indicador anual de este mes podrían registrar las primeras bajadas en mucho tiempo, la realidad es que no va a ser así. Tras encadenar tres fuertes retrocesos, el euríbor ha cerrado febrero otra vez al alza. El indicador ha concluido el mes en el 3,671%, 0,057 puntos por encima del dato de enero (3,609%).

El nivel de febrero está, además, ligeramente por encima del marcado en el mismo mes del año pasado, cuando cerró en el 3,534%. Esto provocará que las hipotecas que se tengan que revisar con el euríbor anual de febrero se encarezcan entre 10 y 20 euros de media, según los cálculos del comparador y asesor hipotecario iAhorro.

Los que sí seguirán viendo reducciones de cuota, al menos de momento, son los que van a usar el dato del euríbor de este mes para hacer la revisión semestral de su hipoteca, que bajará entre 40 y 80 euros al mes debido a que, como explica Sergio Carbajal, responsable de hipotecas de Rastreator, estaban pagando previamente un euríbor en el entorno del 4%.

Euforia y cautela

“La euforia con la que terminó 2023 y comenzó 2024 ante la expectativa de una posible bajada de tipos en marzo se empieza a desvanecer y los mercados empiezan a confiar en los sucesivos avisos del Banco Central Europeo (BCE). En las últimas semanas, el organismo ha tratado de enfriar esas previsiones, situando una eventual bajada de tipos en verano -o incluso después- y alertando de los elevados riesgos que tendría hacerlo antes de lo debido”, argumenta la portavoz de Kelisto, Estefanía González, para explicar el cambio de rumbo que ha experimentado el euríbor.

El indicador representa el interés medio al que las principales entidades financieras europeas se prestan dinero entre ellas, por lo que evoluciona muy parejo a los tipos de interés que marca el BCE. Sin embargo, como afirma Miquel Riera, analista del comparador financiero HelpMyCash, “el mercado se pasó de optimista al esperar una pronta bajada de los tipos del BCE y por eso el euríbor llegó a situarse muy cerca del 3,5”. Ahora, "ha tenido que ajustar sus previsiones a la realidad y eso explica por qué este índice ha repuntado ligeramente”, añade Riera.

Fase de estabilidad

Para los analistas, lo previsible ahora es que el indicador atraviese una fase de cierta estabilidad, sin superar la barrera del 4% pero sin caer tampoco por debajo del 3%, como explica Simone Colombelli, directos de Hipotecas de iAhorro.

Joaquín Robles, analista de XTB, espera que el euríbor fluctúe entre el 3,8% y el 3,5% en la primera mitad del año para relajarse hasta el entorno del 3% en la segunda. "La posibilidad de subidas de tipos está totalmente descartada, por lo que el potencial al alza es cada vez más limitado. El peor escenario es que la dificultad para llevar a la inflación a su objetivo retrase los primeros recortes hasta el último tramo del año", explica Robles.

En este escenario que también comparten desde Kelisto, la previsión de este comparador es que las primeras bajadas en las hipotecas que se revisen anualmente se podrían retrasar hasta abril-mayo, en línea con lo que habían previsto los expertos a finales de 2023. El descenso, no obstante, no vendrá motivado por un retroceso notable del euríbor en el corto plazo, sino porque el indicador se empezaría a comparar con las cifras de la primavera de 2023, cuando comenzó una senda alcista muy pronunciada, asevera Estefanía González. El año pasado, el euríbor traspasó la barrera del 3,7% en abril y desbordó la del 4% en junio.

✕

Accede a tu cuenta para comentar