Banco Popular

Banco Popular pierde 3.485,3 millones en 2016 por las provisiones extraordinarias

El plan de ajuste que tiene en marcha se lleva otros 370 millones

La entidad registró los peores resultados desde su creación, que se comen la ampliación de junio y parte del capital. Hace cuatro años, el banco perdió ya 2.461 millones

Ángel Ron se despidió ayer de la presidencia de Banco Popular presentando los peores resultados de la historia de la entidad: 3.485 millones de euros de pérdidas, después de destinar a provisiones para cubrir riesgos 5.692 millones. En 2012, el banco perdió 2.461 millones de euros después de provisionar más de 9.600 millones para cumplir anticipadamente las nuevas exigencias regulatorias.

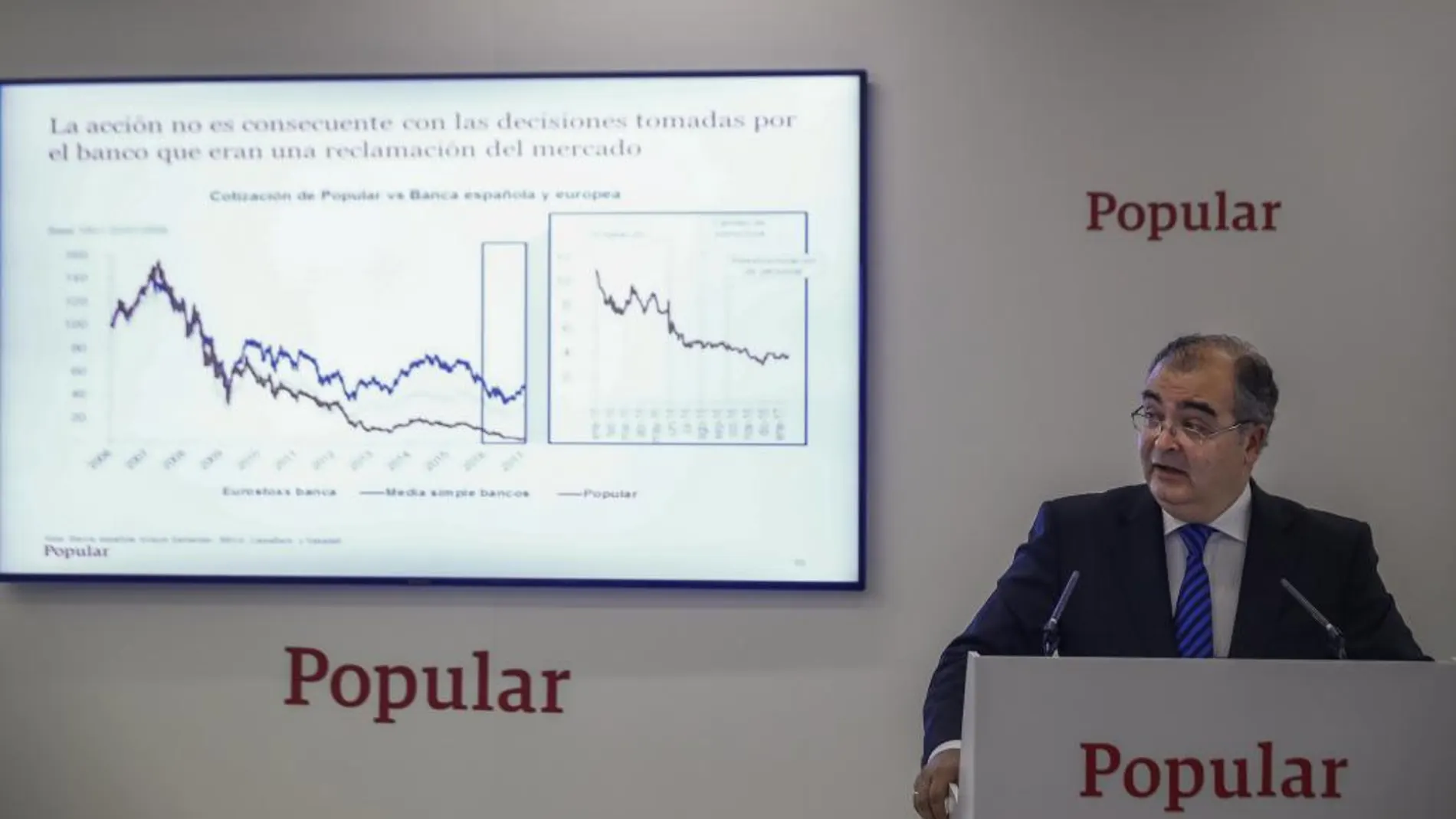

Ron deja el cargo con la seguridad de haber cumplido el legado que le dejó Luis Valls, el anterior presidente de la entidad: «preservar la independencia del banco durante el proceso de crisis. Valía la pena hacerlo para perdurar una forma de hacer banca diferente». Los resultados tuvieron un inmediato reflejo en la cotización de las acciones, que perdieron un 7,43% y cerraron a 0,872 euros. Fue la mayor caída del Ibex. En la semana que ayer se cerró, los títulos se dejan un 11,6% de su valor.

El presidente saliente del banco (en la próxima junta de accionistas prevista para el día 20 será sustituido por Emilio Saracho) aprovechó la presentación de resultados del pasado año para hacer balance de su gestión en los diez años y medio que ha estado al frente de la gestión: «hemos sorteado la crisis sin ayudas públicas, aportando 2.023 millones y provisionando más de 25.000 millones». A pesar de ello, Banco Popular incrementó su cuota de mercado en créditos (del 5,3% en 2006, al 7,7% el pasado año), y en depósitos (del 3,2, al 6,2%).

Menos bancos

Además de justificar su labor, Ron dejó unos cuantos avisos para navegantes. Se quejó del exceso de normativa bancaria actual. «Sería útil terminar el ciclo regulatorio» y de judicialización de la actividad en los últimos años porque «genera inseguridad y cambia el escenario de juego». Adelantó que «hay demasiados bancos para cada vez menos negocio; la tarta es decreciente y el sector está abocado a un proceso de concentración qué no sé cómo y cuándo se disparará».

Al igual que algún otro presidente bancario , Ron fue interrogado sobre la nueva Ley Hipotecaria que prepara el Gobierno. Su opinión fue contundente: «poner en cuestión la actual es un error que lo pagaremos todos. Ha dado estabilidad social y permitido que el 80% de los españoles sean propietarios de sus viviendas. Si además se ponen dificultades a la comercialización de cláusulas se encarecerán los precios; y si además hay dación en pago los bancos darán menos financiación y se dificultará la compra».

Ron aseguró que no irá a la junta de accionistas que elegirá a su sucesor, pero vaticinó que «los números de hoy, lejos de complicar el futuro del banco, lo aclara, porque se ha limpiado el balance». Para la nueva etapa, Ron vislumbra «un banco que va a ser más pequeño pero más rentable, que saldrá de los activos no productivos, más simple, centrado en pymes y familias, y concentrado en el mercado español».

El peor año de la historia de Popular se cerró con un margen de intereses de 2.097 millones (un 6,9%), una caída de las comisiones del 9,5% y unos ingresos de 2.826 millones, un 17,6% inferiores a los de 2015. Las dotaciones, 5.692 millones, se repartieron en riesgos crediticios (3.802 millones) e inmuebles (1.452). La mora subió al 14,6%.

El cuarto y último trimestre se «comió» 4.671 millones en provisiones, aunque el margen de intereses creció un 3,4%. Las pérdidas de este periodo se corresponden prácticamente con las totales del año. El negocio principal de la entidad cerró con número negros. Ganó 998 millones, con una mora del 6%. Pedro Larena, consejero delegado del banco, cree que «el negocio es fuerte, solvente y muy competitivo» Los accionistas se quedarán sin dividendo a cargo de 2016. «En 2017 estaremos en disposición de poder pagarlo, que no es lo mismo que pagarlo».

✕

Accede a tu cuenta para comentar