Impuestos

Sucesiones, ¿un impuesto confiscatorio?

Su configuración obliga a pagar en algunas comunidades más del 80% de la herencia recibida. Distorsiona la actividad económica y discrimina a los contribuyentes de determinadas autonomías.

Repleto de incongruencias y como caballo de batalla entre las distintas autonomías, los expertos coinciden en que es el tributo de la discordia. Más que un quebradero de cabeza, el Impuesto sobre Sucesiones y Donaciones representa un caos fiscal. No sólo constituye un tributo que recauda poco –2.042 millones de euros en 2012–, sino que distorsiona la asignación de recursos y provoca cambios de residencia para rebajar la factura fiscal.

En algunas comunidades, la configuración actual del tributo obliga a pagar más del 80% del capital heredado, por lo que puede llegar a tacharse de confiscatorio. Asimismo, en la medida en que los herederos o donatarios no dispongan de la liquidez suficiente para hacer frente al pago del impuesto, éste puede terminar esquilmando al contribuyente. En el caso de las donaciones de bienes, como una vivienda, el problema se agrava porque existe una variación patrimonial sujeta a tributación en el IRPF para el donante. Aunque desde un punto de vista técnico un tributo se considera confiscatorio cuando se exige un importe superior al valor de la riqueza que se genera, tipos impositivos que, a menudo superan el 50%, suponen mayores ganancias para el Estado que para el beneficiario de la renta y traspasan el umbral psicológico a partir del cual se tiene la sensación de abuso fiscal.

Al gravar la renta ahorrada y transmitida como patrimonio por los causantes o donantes, en los que ya tributó antes por el impuesto personal correspondiente, este tributo genera una doble imposición de las herencias. Los detractores piensan que es injusto que un individuo que consuma todos sus bienes reciba mejor trato fiscal que otro que los deje en herencia. Santiago Álvarez, vicerrector de Planificación Económica de la Universidad de Oviedo, cree que la transmisión de bienes materiales no es el único factor hereditario con consecuencias sobre la desigualdad de oportunidades. Lejos de las voces críticas que arremeten contra un tributo oneroso e injusto, también hay quienes defienden que se trata de un medio para repartir la riqueza entre los más desfavorecidos. En cualquier caso, «este impuesto aumenta las desigualdades, porque afecta sobre todo a las clases medias». Salvador Torres Ruiz, vicepresidente del Consejo General del Notariado, achaca la problemática a la cesión de lo que se recauda a cada comunidad, que ha permitido que cada una establezca sus tarifas, sus reducciones y bonificaciones. «Este impuesto se utiliza muchas veces como arma política, para fomentar las ventajas de cada autonomía y atraer residentes», remarca.

Distinto trato fiscal

El Impuesto sobre Sucesiones y Donaciones, en opinión de los expertos, contiene graves defectos de legalidad. De hecho, el Tribunal de Justicia de la Unión Europea condenó recientemente a España por discriminar a los no residentes europeos en el tributo. La sentencia del pasado 3 de septiembre ordenó modificarlo por considerar que atentaba contra el Tratado de la Unión Europea debido a la aplicación de un trato distinto a los residentes españoles frente a los que residan en Europa. Si bien el impuesto se ha rectificado, la discriminación persiste para residentes con fronteras más allá de la UE. Julio Ransés Pérez, inspector de Hacienda del Estado y ex presidente de la Organización profesional de Inspectores de Hacienda (IHE), explica que en el caso de que fallezca un contribuyente madrileño y deje un piso a cada uno de sus dos hijos, si uno de ellos reside en España y el otro habita en territorio extracomunitario, este último puede pagar hasta 100 veces más por la herencia.

Las diferencias en las bonificaciones que aplica cada comunidad son abrumadoras. «Estas cuestiones nos hacen plantear la constitucionalidad del impuesto, ya que el propio artículo 139 de nuestra Carta Magna prohíbe las normas que obstaculicen la libertad de circulación y establecimiento de las personas o la libre circulación de bienes en todo el territorio español. Lo cual, de alguna forma, está originado por este impuesto», denuncia Ransés Pérez.

Los tipos impositivos aplicables dependen del valor de la base imponible, del grado de parentesco entre el perceptor de la herencia o donación y el causante, así como del patrimonio previo del beneficiario. A partir de esos tres factores, el tipo mínimo se sitúa en el 7,65% y el máximo, en el 81,6%. Álvarez afirma que se trata de uno de los tipos de gravamen más elevados de los vigentes en los países de nuestro entorno. Sin embargo, «esta importante progresividad formal no se corresponde con los datos recaudatorios del impuesto, lo que quiebra el principio de equidad y limita la capacidad redistributiva», apostilla.

Un tipo más elevado no necesariamente conlleva un mayor nivel de recaudación. El descenso que se ha producido durante los últimos años está motivado por las rebajas impositivas acometidas en este tributo. Además, la hucha del erario público depende de la movilidad de los contribuyentes. Álvarez revela que una comunidad puede compensar las pérdidas recaudatorias derivadas de reducir el Impuesto sobre Sucesiones y Donaciones con un incremento de la recaudación por IRPF si ciudadanos con elevados ingresos trasladan a su territorio la residencia. Pese a que parezca racional otorgar un mejor trato fiscal a las herencias en los núcleos familiares que a las que se produzcan entre desconocidos, «tampoco es razonable que en una herencia de centenares de millones de euros entre padres e hijos no se pague nada y que en otras entre extraños se pueda llegar a abonar más del 80%», asegura Francisco de la Torre, inspector de Hacienda del Estado y autor de «¿Hacienda somos todos?». Bonificar las transmisiones entre padres e hijos y cónyuges resulta lógico. Ransés Pérez recuerda que el Impuesto sobre Sucesiones grava el caudal acumulado en vida, en cuya generación habrán contribuido los hijos y el cónyuge del fallecido, por lo que de alguna manera están heredando algo en lo que han participado y, por ello, «es justo que se reduzca la tributación». No obstante, incrementar el beneficio fiscal hasta el punto de eliminar el gravamen, a su juicio, «sería excesivo y desnaturalizaría el impuesto».

Además de confiscatorio, se trata de un tributo discriminatorio. Los problemas de legalidad que adolece generan competencia fiscal a la baja entre comunidades y provocan que la recaudación se resienta. Así, su reforma se antoja como indispensable. De la Torre afirma que es un impuesto que no funciona. «Recauda poco y distorsiona mucho la asignación de los recursos. Se adoptan decisiones antieconómicas para no pagar el impuesto. Hay incluso adopciones ficticias para acogerse a las bonificaciones». Ciudadanos ha propuesto una reforma en profundidad del impuesto. De la Torre, asesor económico de este partido político, expone que quieren ampliar las exenciones de las clases medias en todas las comunidades autónomas. «Nuestra propuesta deja fuera del impuesto a un porcentaje muy elevado de las herencias. Permite concentrar el control en las grandes», señala.

Reforma imprescindible

Al considerar que los actuales tipos son excesivamente altos, especialmente tras la aplicación de los coeficientes multiplicadores, y que además no consiguen cobrarse, el partido político liderado por Albert Rivera sugiere unos tipos más bajos. Según sus propuestas, ambas rebajas se financiarían con la imposición sobre las grandes herencias que actualmente prácticamente no tributan nada. «La reforma que proponemos limita la capacidad para subir y bajar el impuesto de las comunidades autónomas, que claramente han abusado de ella», agrega.

Lejos de tratarse de un tributo que rebosa de polémica, los expertos creen que supone un impuesto necesario, por lo que no recomiendan su supresión. De la Torre defiende tres razones. La primera, presupuestaria. Y es que eliminarlo supondría un recorte de 2.000 millones de euros o una subida de impuestos en otras partidas. En Ciudadanos creen en la meritocracia y, por tanto, consideran que no es aceptable que herencias de miles de millones de euros no tributen nada. «Una medida para luchar contra la corrupción es tener controladas las herencias. Muchos acusados por este tipo de delitos alegan que han legado como justificación de su dinero. Si cobramos impuestos por trabajar o consumir, también el patrimonio obtenido a cambio de nada debe tener una tributación, pero tendría que ser razonable y no caótica, como ocurre en la actualidad», concluye el inspector.

Cambios de residencia para rebajar la factura fiscal

La disparidad de la tributación en función de la comunidad atenta contra el principio de equidad y origina más cambios de residencia de los que la gente se cree, tanto reales como ficticios, para evitar el impuesto. Los contribuyentes con rentas y patrimonios elevados tienden a concentrarse en las regiones con menores niveles de presión fiscal. Ransés Pérez confirma que se están multiplicando las deslocalizaciones de personas que en los últimos años de su vida trasladan su residencia fiscal a comunidades donde la tributación de su herencia sea menos gravosa, «lo cual genera ineficiencia económica». El legislador del Impuesto, conocedor de estas deslocalizaciones ficticias, establece que se será residente en aquella autonomía donde se haya vivido durante más tiempo en los últimos cinco años de producirse la donación o el fallecimiento. Rubén Gimeno, director de Estudios del Registro de Economistas Asesores Fiscales (REAF), destaca que cada ciudadano debe tomar las decisiones sin que interfiera la variable fiscal, y que «no es razonable que exista movilidad geográfica con la única intención de rebajar la factura fiscal». En cualquier caso, y lejos de que algunas personas mayores se empadronen en regiones donde el tributo sea más barato –normalmente en Madrid–, los expertos recuerdan que para que se aplique la normativa autonómica, con el fin de evitar fraudes, se exige que ese empadronamiento sea anterior al menos en dos años al día del fallecimiento.

De la Torre corrobora que las deslocalizaciones generan perjuicios porque las empresas no se localizan donde deberían estar por factores económicos, sino para evitar impuestos. «Esto hace a la economía menos eficiente».

¿Dónde se paga más? ¿Y menos?

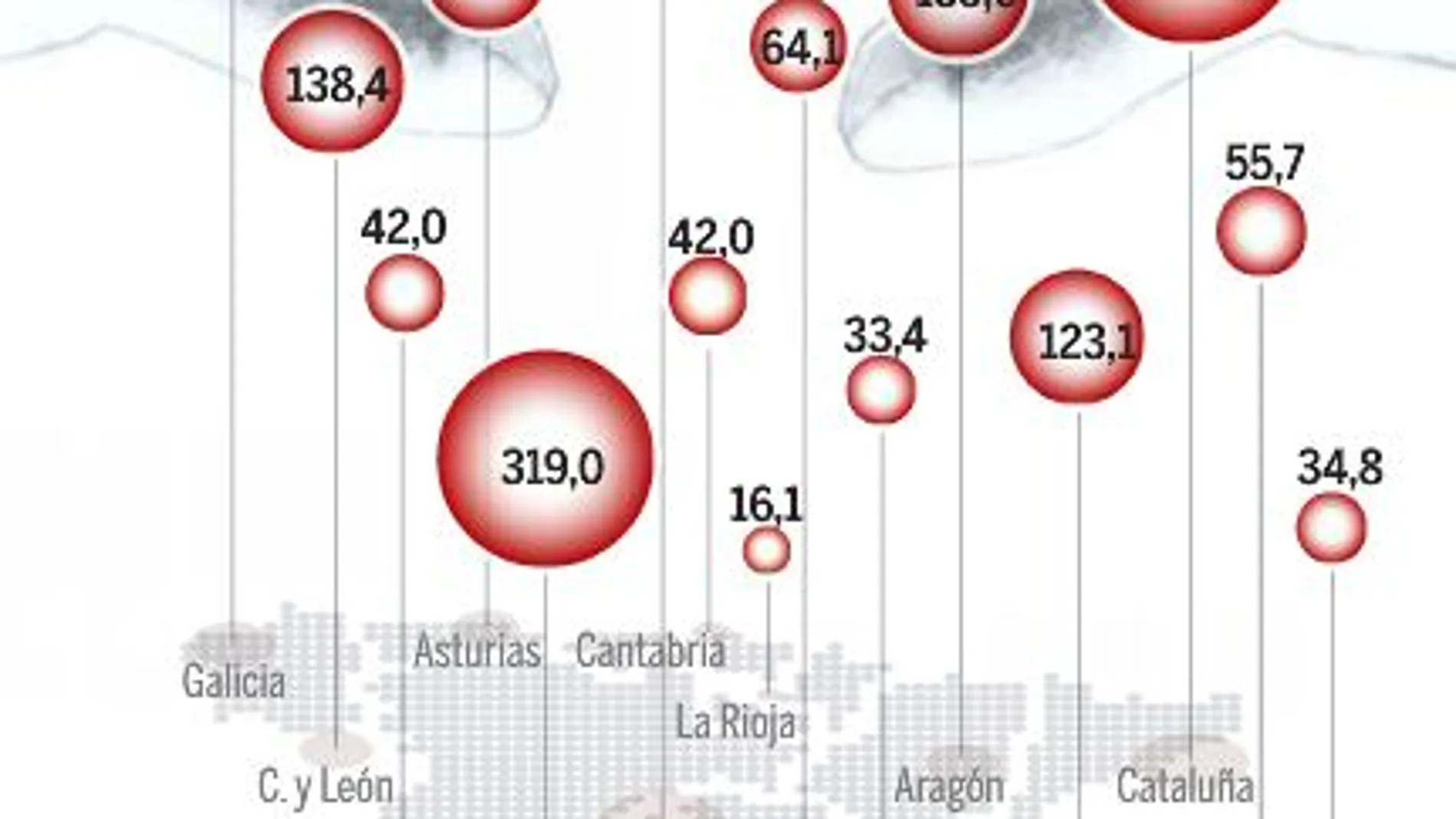

-Las comparaciones siempre resultan odiosas. Máxime, teniendo en cuenta el caos que origina la competencia fiscal entre comunidades. Sin embargo, y en términos generales, Madrid, La Rioja, el País Vasco y Navarra tienen el Impuesto de Sucesiones más reducido –sobre todo, en lo referente a herencias entre padres e hijos–. En el lado opuesto de la balanza, Andalucía, Asturias y Cataluña son las autonomías con el gravamen más elevado.

-En relación a las sucesiones que realizan los padres a sus hijos menores de 21 años, las comunidades pueden agruparse en dos grupos. Por un lado estarían aquellas donde el pago de los tributos es prácticamente simbólico, como Asturias, Baleares, Cantabria, Castilla-La Mancha, Galicia, Extremadura, Madrid, Murcia y La Rioja, así como los territorios forales. Por otro, territorios donde no pagan si no superan determinados límites. Es el caso de Andalucía, Castilla y León, Asturias (límite de 150.000 euros de base imponible) o de Aragón, donde los menores de edad tienen una reducción del 100%, aunque con un máximo de tres millones de euros. En Cataluña, la bonificación ha decrecido del 99% al 57,73% y resulta inversamente proporcional a la base imponible. En la Comunidad Valenciana, por su parte, la reducción del 99% se ha rebajado hasta el 75%.

-Si nos referimos a sucesores como el cónyuge, descendientes, ascendientes y adoptados de 21 o más años, Rubén Gimeno explica que las comunidades que, prácticamente, liberan de tributación en 2015 a este grupo son, además de los territorios forales (en el País Vasco tributan al 1,5% y en Navarra al 0,8%) Baleares, Cantabria, Castilla-La Mancha, La Rioja y Madrid.

-Andalucía, Extremadura o Castilla y León dejan casi sin tributación a los contribuyentes con bases menores de 175.000 euros y con límite en el patrimonio preexistente. Aragón establece una reducción de 150.000 euros para patrimonios preexistentes de menos de 402.678 euros y una bonificación general del 65%. El director de estudios del REAF recuerda que en Asturias no se gravan estas herencias cuando la base imponible no supera los 150.000 euros y el patrimonio preexistente es inferior a los 402.678,11 euros. En Murcia se aplica una reducción del 99% con una base límite de 450.000 euros y en Galicia la tarifa para estos familiares tiene tipos del 5 al 18%, muy por debajo de la estatal, que llega hasta el 34%.

✕

Accede a tu cuenta para comentar