IRPF

Qué es el error E00 que aparece en la web de la Agencia Tributaria al realizar la declaración de la Renta

La campaña de la Renta para presentar las declaraciones del IRPF y Patrimonio se extenderá hasta el 30 de junio

La campaña de la Renta correspondiente al ejercicio 2021 dio comienzo el pasado 6 de abril, en la que cientos de miles de contribuyentes deberán presentar sus declaraciones del IRPF y Patrimonio para saldar sus cuentas con Hacienda con fecha límite hasta el 30 de junio. Por tanto, a pesar de que son muchos los trabajadores que ya están preparados para esta cita anual con la Agencia Tributaria, este proceso puede resultar difícil para algunos contribuyentes, dando lugar a errores que a su vez pueden conllevar sanciones o multas que deberán abonarse a la Administración.

Uno de los errores más frecuentes de los contribuyentes es no presentar la declaración dentro del plazo exigido. Esto puede suponer una multa o sanción que variará en función del tiempo que pase sin pagar dicho tributo y de si quién detecta el error es la Agencia Tributaria, ya que pueden ir desde el 50% en el caso de las infracciones leves, hasta el 150% en cuanto a las muy grave se refieren. No obstante, este no es el único error existente, ya que a las personas que decidan realizar y entregar la declaración de la Renta a través de la web de la Agencia Tributaria, también les puede aparecer algún código que indique error.

Por ejemplo, a la hora de presentar el modelo 130, que es utilizado por los trabajadores por cuenta propia para la autoliquidación del IRPF presentada de forma trimestral, esta situación también puede darse.

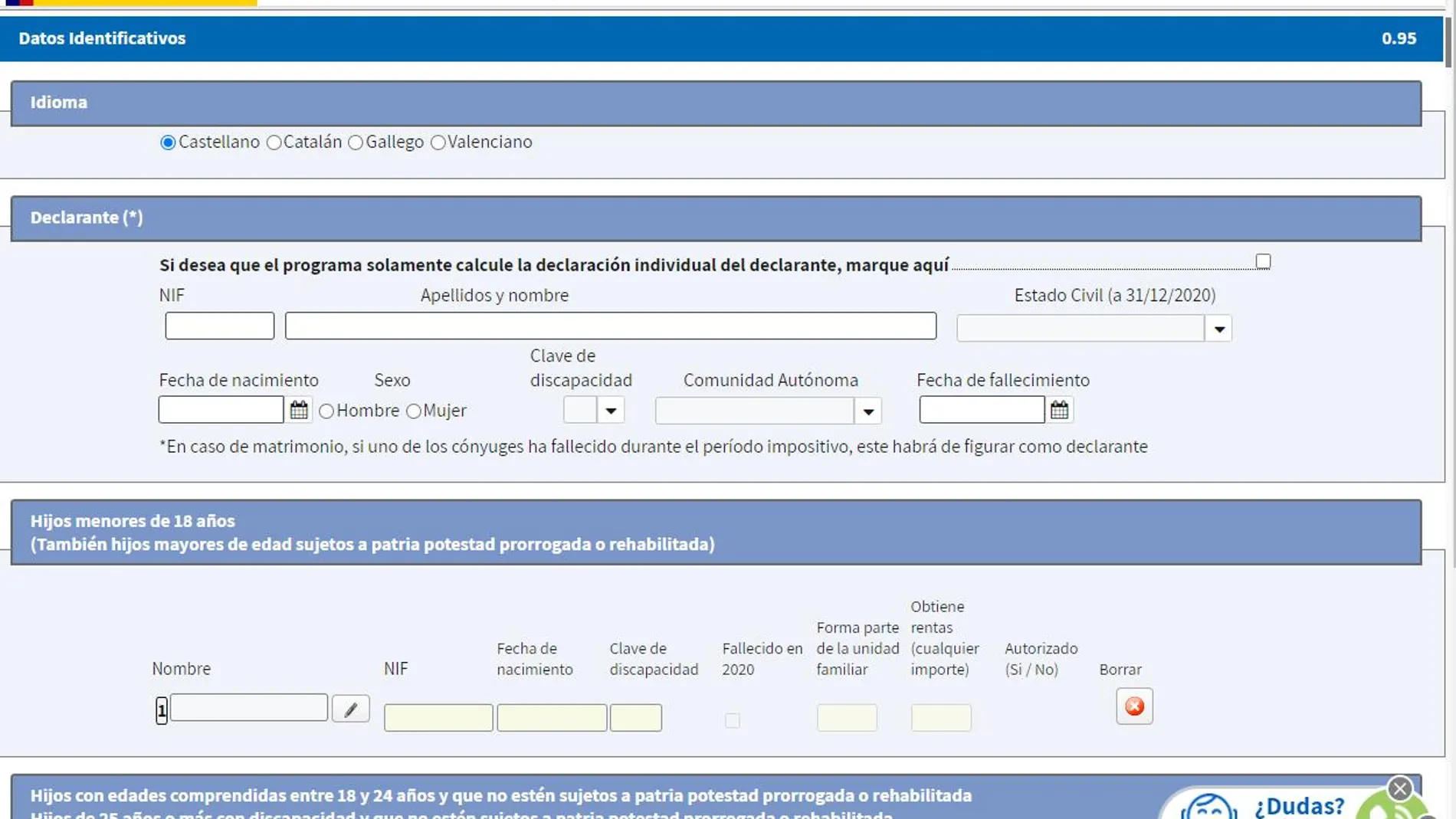

Una de las incidencias que puede aparecer al contribuyente en este proceso en su pantalla es un mensaje con con el código ‘E00′ junto a una descripción en la que pone lo siguiente: “En estos momentos su petición no puede ser atendida. Código de error: E00000000000A”.

Pero, ¿a qué se debe este error? De acuerdo con la Agencia Tributaria, la solución puede estar en el número de identificación fiscal del declarante. Esto puede deberse a que el contribuyente presente una declaración con un NIF que ya no está dado de alta en el censo.

En este sentido, la persona con anterioridad puede que estuviera censada con un número de identificación de extranjero (NIE) y actualmente esté censado con un número de identificación fiscal.

Por tanto, en este caso, el declarante deberá incluir el nuevo NIF que se le haya asignado o bien comprobar si ha introducido correctamente este número, ya que en el caso de incumplir con la obligación de identificarse de forma correcta, las sanciones pueden ir desde los 100 euros hasta los 30.000.

Para consultar la inclusión en el censo, siempre y cuando se tenga identificación electrónica, la Agencia Tributaria cuenta con un apartado denominado “Comprobación de un NIF de terceros a efectos censales”. En el caso de que el error no fuese ese, desde la web de este organismo ofrecen un buscador de información técnica y apartados con los diferentes mensajes específicos de error que una persona se puede encontrar.

✕

Accede a tu cuenta para comentar