Economía

Bancos: Las cuentas corrientes marcan nuevo récord

Los hogares aumentan hasta 564.912 millones de euros el dinero «a la vista» y retiran de los depósitos a plazo más de 69.300 millones en los últimos doce meses

Los hogares aumentan hasta 564.912 millones de euros el dinero «a la vista» y retiran de los depósitos a plazo más de 69.300 millones en los últimos doce meses.

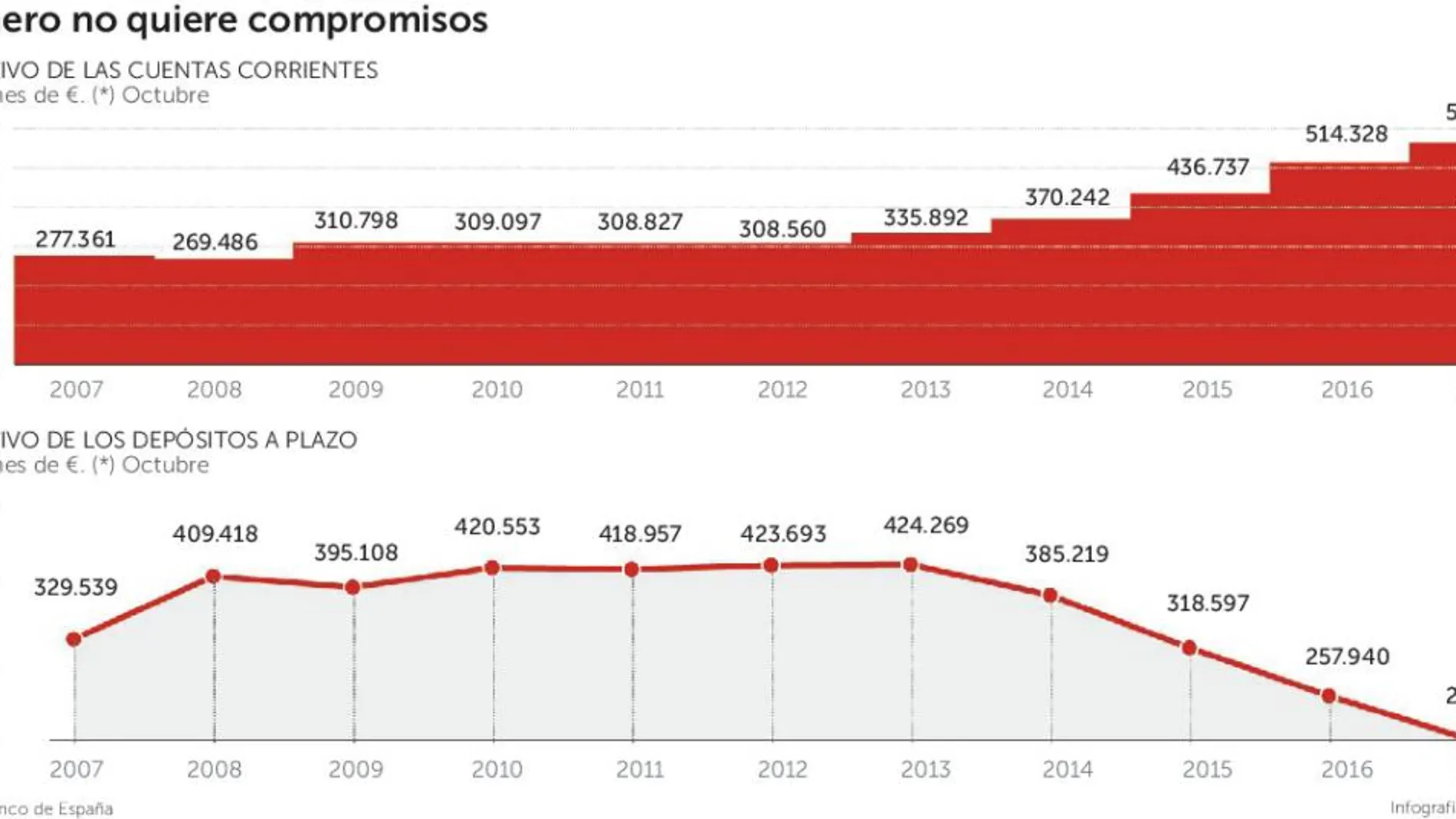

Los hogares huyen de los depósitos a plazo. El saldo vivo a cierre del pasado mes de octubre ascendía a 202.127 millones de euros, según los últimos datos publicado por el Banco de España. Son 69.322 millones menos que en el mismo mes de 2016. En los últimos doce meses la caída ha sido de un 25,54%. ¿Dónde está ese dinero? En las cuentas a la vista, comúnmente conocidas como cuentas corrientes. En octubre han marcado un nuevo máximo histórico en 564.912 millones, 77.255 millones más que en 2016. En diciembre de 2016, el montante total superó por vez primera el medio billón de euros. El caso de las empresas no financieras es muy similar, aunque los volúmenes son bastante inferiores: 38.186 millones para los depósitos a plazo y 189.776 millones para las cuentas corrientes.

La crisis de 2008 no sólo desató un cataclismo en las cifras macroeconómicas sino también en los hábitos y costumbres de los hogares. En 2013, año en el que por fin la economía española volvió a crecer en la segunda mitad del ejercicio después de años de pesadilla para el PIB, las familias españolas tenían depositados en cuentas a plazo un total de 424.269 millones de euros. Hoy están a la mitad.

El camino recorrido por las cuentas a la vista ha sido el inverso. En 2008, cuando se hizo palpable la crisis financiera, el saldo vivo de las cuentas corrientes se situó en 269.486 millones. En octubre la cantidad se ha más que duplicado, según el Banco de España.

Para tratar de impulsar la economía, el Banco Central Europeo se vio obligado a reducir el precio del dinero que presta al sistema hasta el extremo de regalarlo. En marzo de 2016, el BCE de Mario Draghi hizo su último movimiento bajando en cinco puntos básicos el precio del dinero, hasta un histórico 0%, que hoy permanece como la referencia para los mercados. Sus intenciones futuras parecen claras hasta septiembre de 2018. Si las cosas no cambian, no habrá ninguna subida en los próximos nueve meses.

Con el precio del dinero en esos niveles, los ciudadanos se han beneficiado de una financiación a tipos muy bajos, lo que ha favorecido el endeudamiento de familias y empresas. La otra cara de la moneda está en los ahorros. No se puede pedir dinero barato en los préstamos y esperar rendimientos altos en el dinero depositado en el sistema financiero.

Nula rentabilidad

En 2008, el tipo medio ponderado de un depósito a plazo en la banca española era del 4,41%. En 2012 se redujo al 2,83 y en octubre pasado apenas alcanzaba el 0,10% y eso con la condición de «aparcarlo» al menos un año. Es decir, la banca retribuye con un euro cada mil que recibe del depositante. Con esas condiciones tan poco atractivas para el ahorro, las familias han preferido dejar el dinero en las cuentas a la vista, destinarlo al consumo o iniciarse en los fondos de inversión.

El camino que han seguido los tipos de interés para ciudadanos y empresas ha sido el mismo que el fijado por el Banco Central Europeo para las entidades financieras. Desde hace más de año y medio, el BCE castiga a los bancos que dejan depositado su dinero en Fráncfort, en lugar de prestarlo a la economía, cobrándoles un 0,4%. La banca española debía 341.000 millones de euros al BCE hace dos meses.

Según los últimos datos del Banco de España, la retribución media de una cuenta corriente es del 0,04%; es decir, 4 euros por cada 10.000 que se tienen en el banco. Lleva así medio año.

En los diez primeros meses del año, el importe de las nuevas operaciones de depósitos han alcanzado los 159.713 millones de euros. Este dato supone un descenso del 19,72% en relación con la cifra del mismo periodo del pasado año: 198.939 millones.

Por ejemplo, en agosto de 2016, los hogares españoles confiaron a los bancos 14.827 millones de euros en nuevas operaciones; en el mismo mes de este año, 12.830 millones. La situación se ha repetido en septiembre (15.725 millones frente a 13.573) y octubre (18.019 millones frente a 15.691).

Buena parte de las entidades financieras han dejado de ofrecer a sus clientes depósitos a plazo. Tampoco los necesitan, teniendo el dinero gratis en el BCE y en cantidades ilimitadas. Hay algunas entidades extranjeras que ofrecen algo más, pero con unas condiciones muy concretas y para determinados saldos.

Además de en cuentas a la vista, los españoles tienen depositados en fondos de inversión 255.966 millones de euros, 20.547 millones más que en septiembre de 2016, lo que supone un crecimiento del 8,7%. La rentabilidad anual media que han ofrecido los fondos de inversión ha sido del 3,3% en función de su riesgo. La bolsa, que acusa la crisis independentista de Cataluña, se ha revalorizado en el año pese a ese lastre un 8,54%.

✕

Accede a tu cuenta para comentar