Coyuntura

Los escenarios de desaceleración a los que se enfrenta España

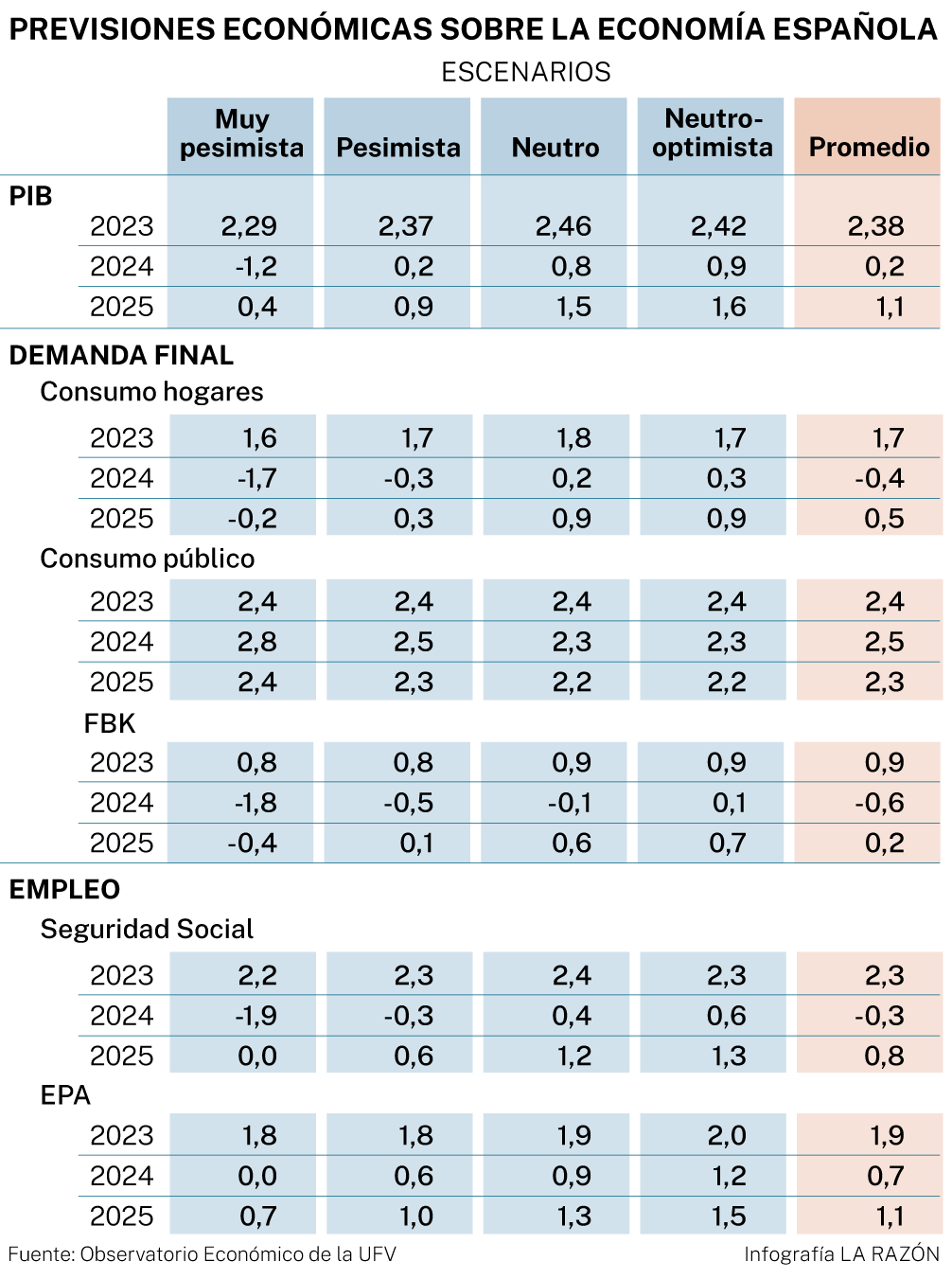

El Observatorio Económico de la Universidad Francisco de Vitoria prevé que el PIB pueda caer más de 1% en 2024 en el peor los supuestos analizados

La economía, pese a las revisiones al alza de algunos indicadores, mantiene la senda de desaceleración iniciada al principio de esta segunda parte del año, algo que se acentuará a medida que se aproxime el final del ejercicio y que se intensificará en 2024. Así lo prevé el Observatorio Económico de la Universidad Francisco de Vitoria (UFV) en su informe «Perspectivas económicas de otoño», correspondiente al tercer trimestre del año. Tras constatar esta ralentización de la economía española, la persistencia de la inflación, el elevado endeudamiento y la ausencia de reformas estructurales, los expertos que integran el observatorio, que está dirigido por José María Rotellar, han analizado los diferentes escenarios a los que se puede enfrentar España en los próximos meses, los cuales comprometerán en mayor o menor medida la actividad. En función de los mismos, la previsión económica para el próximo año se moverá, apuntan desde el observatorio, en una horquilla comprendida entre una caída de la economía del 1%, en un supuesto muy negativo, y un crecimiento cercano al 1% en el mejor de los escenarios.

El primero de ellos, calificado como «muy pesimista», prevé la continuidad de altas tasas de inflación, por lo que las medidas de política monetaria será restrictivas, con tipos de interés altos y una reducción de balance sin que provoque un problema en el sistema financiero. Recoge esta hipótesis, asimismo, una aplicación ortodoxa de las reglas fiscales y una reducción del gasto para cumplir con la estabilidad presupuestaria. La caída del consumo, cercana a los dos puntos, así como la de la inversión, junto a un aumento del desempleo, con una destrucción de la ocupación de casi dos puntos, empujarían la caída de la economía. En este supuesto, el crecimiento económico entraría en recesión en 2024, cayendo más de un punto (-1,2%) y estancándose en 2025 (0,4%).

En segundo escenario, «pesimista», se mantienen niveles medio-altos de inflación, pero algo más bajos que en el primero, lo que conlleva una ligera relajación de medidas de política monetaria, pero los balances de los bancos centrales mantienen su disminución y se reduce la liquidez del sistema. Se produce alguna ligera rebaja de tipos (entre 25 y 50 puntos básicos), pero con reducción de balances. Las reglas fiscales se aplican de manera ortodoxa, lo que llevaría a un crecimiento casi cero en 2024, con caída del consumo y de la inversión, que provoca destrucción de empleo.

En la tercera hipótesis, «neutra», se logra contener la inflación, de manera que se relaja de manera más clara la política monetaria restrictiva y no se produce una reducción de balances de los bancos centrales. No obstante, la economía se resiente debido al efecto que se produce en la financiación privada por empeoramiento de las condiciones financieras. Las reglas fiscales retornan, pero de una manera más flexible. El crecimiento económico no llega al punto en 2024, con el consumo de los hogares plano, ligera reducción de la inversión y mantenimiento del empleo.

En el cuarto escenario, «neutro-optimista», los bancos centrales mantienen los balances y la economía sigue creciendo en base a ello, sin reformas, basado en el gasto público y la expansión monetaria. Se logra un control de la inflación y se ajustan las tasas de interés. Con ello, mejoran las expectativas económicas de los agentes económicos convirtiéndose en positivas, pese al traslado del endurecimiento de la financiación al sector privado. Las reglas fiscales se aplican de una forma completamente laxa, que no logra cortar el gasto público ni corregir suficientemente los desequilibrios. El crecimiento estaría más cercano a los del consenso, pero a la baja por contemplar un efecto más profundo de los efectos retardados de las medidas de política monetaria adoptada entre 2022 y 2023. De esa manera, el crecimiento de 2024 rondaría un punto porcentual, (0,9%), con aumento del consumo y del empleo.

El Observatorio ha analizado un quinto escenario que, no obstante, no tiene en cuenta por la dificultad de que se cumpla, pero que conviene mencionar. Es el que se produciría ante una gran perturbación económica no prevista («Cisne negro»). En este contexto el retroceso del PIB podría alcanzar el 3,1% el próximo año y el 2,5% en 2025.

✕

Accede a tu cuenta para comentar