Al alza

La firma de hipotecas se encamina hacia el mejor año de la última década

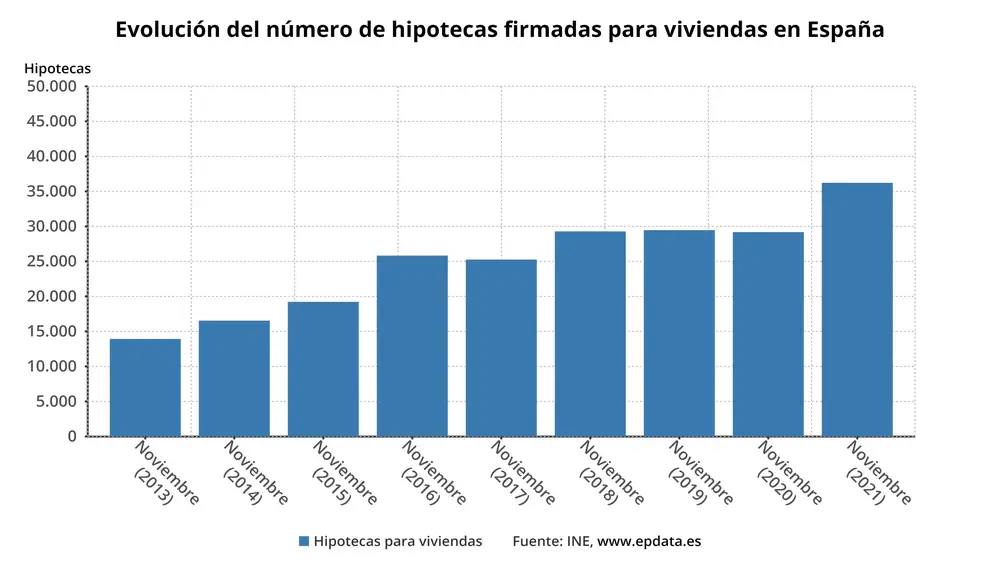

En noviembre, el número de operaciones se disparó un 24,1% y alcanzó su mejor registro en once ejercicios

El sector hipotecario camina con paso decidido hacia el mejor ejercicio de la última década. En noviembre, la firma de préstamos para la compra de vivienda siguió avanzando con fuerza en tasa interanual, en este caso, un 24,1%, hasta sumar 36.220, su mayor cifra en un mes de noviembre desde 2010, cuando se firmaron más de 43.000 hipotecas, según los datos difundidos este miércoles por el Instituto Nacional de Estadística (INE).

Con este dato, ya son nueve los meses en que de forma consecutiva se cierra con más de 30.000 hipotecas firmadas. “La evolución hipotecaria es muy positiva. Aunque desde septiembre detectamos una moderación en las cifras, este nuevo impulso indica que cerraremos el 2021 con más de 400.000 operaciones, a pesar del parón de la pandemia”, ha asegurado María Matos, directora de Estudios y portavoz de Fotocasa. Desde idealista, Juan Villén, su responsable de hipotecas, también considera que esta tendencia al alza se mantendrá en diciembre, lo que acerca la opción de superar las 400.000 operaciones.

La estadística del INE sigue mostrando también que el tipo fijo ha desbancado en este momento al variable en las preferencias de los hipotecados. Así, el 32,5% de las hipotecas sobre viviendas se constituyeron el pasado mes de noviembre a tipo variable, mientras que el 67,5% se firmaron a tipo fijo, porcentaje algo inferior al máximo del 68,1% logrado el pasado mes de julio. Con todo, es el séptimo mes consecutivo en el que este dato supera el 60%. “Nos encontramos ante una batalla librada por parte de las entidades financieras, en la que intentan competir con el nivel del euribor, abaratando los precios para estimular las ventas. De hecho, durante todo 2021, hemos visto a varias entidades con las mayores bajadas de precios que se recuerdan”, asegura Mato.

Las preferencias por las hipotecas fijas también se observan en los cambios de condiciones hipotecarias. En noviembre, 20.266 hipotecas cambiaron sus condiciones, cifra un 43,4% superior a la de igual mes de 2020. Atendiendo a la clase de cambio en las condiciones, se produjeron 17.043 novaciones (o modificaciones producidas con la misma entidad financiera), con un repunte anual del 48,2%. El número de operaciones que cambiaron de entidad (subrogaciones al acreedor) fue de 2.520, un 37,3% más que en noviembre de 2020. Por su parte, en 703 hipotecas cambió el titular del bien hipotecado (subrogaciones al deudor), un 11% menos que un año antes. De las 20.266 hipotecas con cambios en sus condiciones, el 16,6% se deben a modificaciones en los tipos de interés. Después del cambio de condiciones, el porcentaje de hipotecas a interés fijo aumentó del 21,1% al 37%, mientras que el de hipotecas a interés variable disminuyó del 78% al 58,7%.

La hegemonía de las hipotecas a tipo fijo parece garantizada al menos durante este ejercicio. Los expertos consultados por HelpMyCash coinciden en que la mayoría de los préstamos para vivienda se contratarán en 2022 a tipo fijo, como ya ocurrió en 2021. Según el economista Gonzalo Bernardos, esta tendencia se mantendrá mientras los bancos continúen promocionando estos productos, con los que ganan más dinero (los intereses fijos son más altos que los variables).

Ahora bien, la hegemonía de los intereses fijos podría verse comprometida a finales de este año. Es lo que sostienen los responsables del bróker hipotecario Housfy Hipotecas: “Las variables tendrán más solicitudes en el último trimestre del año”, afirman. Ese cambio de tendencia se explica por la previsible subida generalizada de los tipos fijos.

Según Estadística, el importe medio de las hipotecas constituidas sobre viviendas aumentó en noviembre un 1,5%, hasta los 138.189 euros, mientras que el capital prestado creció un 26%, hasta los 5.005 millones de euros.

✕

Accede a tu cuenta para comentar