Reportaje

Un sábado de junio: 10 años del rescate de la banca española

España esquivó por los pelos la intervención total, pero aún tiene que devolver 24.000 de los 45.000 millones inyectados por la UE. Solo se han recuperado 6.000

Luis de Guindos, ahora vicepresidente del Banco Central Europeo (BCE), es un enamorado del tenis. Juega con regularidad y dicen que lo hace bastante bien. «Es muy competitivo, no da una bola por perdida y se cabrea si las cosas le salen mal», afirma un contrincante esporádico en las pistas y bastante peor que él. En junio de 2012 era ministro de Economía del primer Gobierno de Mariano Rajoy. En aquella época, los raros días en los que no tenía compromisos aprovechaba para dar una bolas al mediodía y los fines de semana no perdonaba uno o varios partidos. La semana que concluía el domingo 10 de junio los aficionados al tenis estaban pendientes de si Rafael Nadal ganaba el torneo de Roland Garros por séptima vez, algo que ocurrió no el domingo, sino el lunes 11, la primera vez que sucedía algo así desde 1973. Luis de Guindos esos días, ni pudo jugar al tenis ni tampoco seguir la peripecia del mallorquín.

El ministro español tuvo que apechugar con una dura negociación con la Unión Europea y de rebote con el Fondo Monetario Internacional (FMI), que entonces dirigía Christine Lagarde, su ahora presidenta en el Banco Central Europeo. Guindos trataba de evitar que España, que soportaba una prima de riesgo de 600 puntos porque los mercados no confiaban en su economía, fuera intervenida. Hubiera significado que todas las decisiones importantes en materia económica pasaran a estar en manos de la llamada «troika», integrada por funcionarios de la Comisión Europea, el FMI y el BCE. Era lo que había ocurrido previamente con nuestros vecinos de Grecia, Irlanda y Portugal, en donde se aplicaron duras y muy impopulares medidas, entre ellas la congelación y en algunos casos la reducción de las pensiones.

La inacción de Zapatero

La economía española arrastraba problemas importantes, entre ellos un déficit público del 9% y una deuda que se había multiplicado a raíz de la «Gran Recesión» de 2008, una crisis que el entonces Gobierno de Zapatero negó hasta que la evidencia lo impidió, pero cuando ya era tarde para tomar algunas medidas que la hubieran mitigado. En su lugar, optó, por consejo también del líder de UGT, Cándido Méndez, por una política de gasto y endeudamiento, que llevó a las finanzas públicas al borde del colapso. En el verano de 2011, España fue obligada a introducir, por la vía de urgencia, una modificación constitucional que limitaba la deuda pública, algo que fue pactado entre PSOE y PP, pero que levantó ampollas en las filas socialistas. Zapatero, que sabía que España estaba al borde de la intervención, adelantó unos meses las elecciones y consciente de que los socialistas perderían, renunció a presentarse y le dejó la papeleta al desaparecido Alfredo Pérez Rubalcaba. Muchos pensaban entonces que Rajoy y su Gobierno tendrían que apechugar con el rescate y con sus consecuencias, sobre todo sociales.

Subida de impuestos en vez de rebaja

El Gobierno de Rajoy, que había prometido una rebaja de impuesto, hizo todo lo contrario. Cristóbal Montoro y Álvaro Nadal impusieron sus tesis de subir el IRPF frente a Guindos, partidario de elevar el IVA, algo de efecto más rápido. Además, pendiente de unas elecciones andaluzas, el Gobierno tardó también en tomar medidas y algunas situaciones se deterioraron. La economía resistía con muletas, pero algunas entidades, cajas de ahorros casi en su totalidad, estaban más que con el agua al cuello. Las cajas, gobernadas directa o indirectamente por los partidos en el poder en las distintas comunidades autónomas, se habían implicado y comprometido hasta extremos peligrosos en la financiación de todo tipo de proyectos de la construcción, sobre todo viviendas, ya fuera de primera, segunda o tercera residencia. Fomentaban el llamado «crédito promotor» a los constructores y las hipotecas a los particulares. Todo se basaba en la teoría, muy aceptaba en España, de que el precio de la vivienda, del ladrillo, nunca baja. Hasta que bajó.

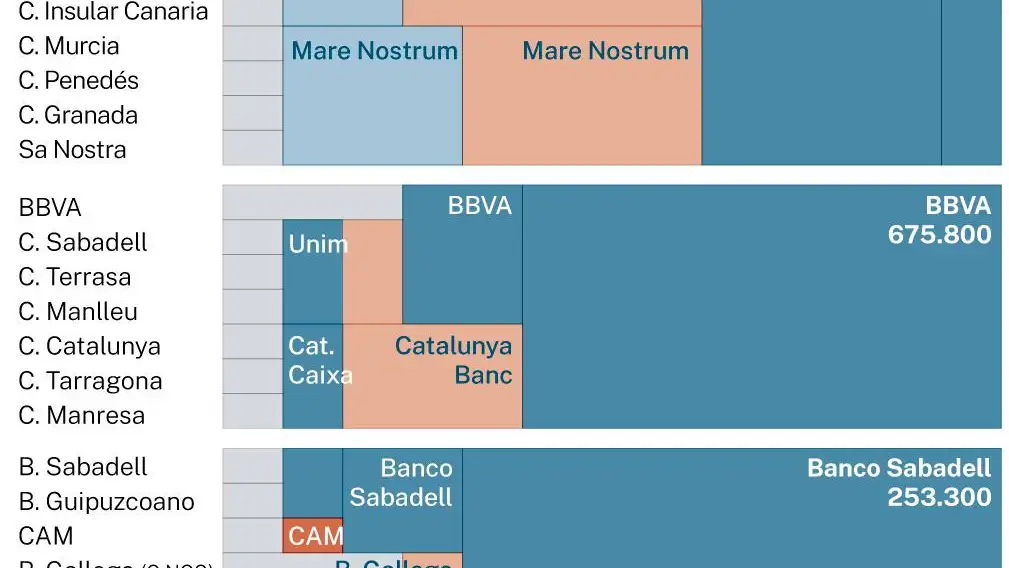

El Banco de España, gobernado por Miguel Ángel Fernández Ordóñez, no pudo, no supo o no quiso hacer nada, aunque debería haber tenido datos suficientes como para conocer la situación del sector. De hecho, los tenia y, por eso, impulsó una serie de iniciativas, algunas pintorescas, para evitar la catástrofe. Una de ellas eran las llamadas «fusiones frías», acuerdos que no eran fusiones, pero podían parecerlo. Aquello no funcionó y hubo que ir a las fusiones puras y duras y para ello las cajas tenían que tener propietarios reales, ya que hasta entonces no tenían acciones y la teórica propiedad recaía, sin que hubiera partes, en entidades sobre todo públicas, ayuntamientos y autonomías. Al final, salidas a Bolsa más o menos apresuradas, hubo fusiones entre la que destaca la creación de Bankia, resultado de juntar a Caja Madrid con una serie de otras cajas del resto de España, todas ellas con problemas importantes. De 55 entidades se ha pasado a 10. El resultado no fue satisfactorio, aunque todavía hoy existen discrepancias sobre la magnitud del problema. Rodrigo Rato, el presidente que fue obligado a dimitir por el Gobierno de Rajoy, insiste en que las dificultades se podían haber subsanado con ayudas mucho menores de las que pidió y logró su sucesor José Ignacio Goirigolzarri.

La prima de riesgo desbocada

A finales de la primavera de 2012, los mercados financieros estaban cegados para España que, no solo tenía que pagar una prima de riesgo enorme, sino que tenía dificultades para financiarse. La Unión Europea barajó la intervención total y algunos banqueros españoles –a quiénes se les garantizaba el negocio– incluso la veían bien. Rajoy se negaba en redondo y, en ese caso, tenía razón. El FMI, sigue sin estar claro si inducido o no por el propio Gobierno, emitió un informe en el que decía que el problema eran algunas entidades del sistema financiero, es decir, las cajas de ahorros y en particular Bankia, aunque no citaba expresamente a nadie. La Unión Europea, en el fondo, también prefería eludir la intervención total de la economía española porque su tamaño, mucho mayor que el de Grecia, Irlanda y Portugal juntos, representaban un problema de envergadura billonaria. Una intervención del sistema financiero, de las cajas, con compromisos adicionales, fue la solución mas o menos salomónica que se encontró.

Así, el sábado 9 de junio de 2012, Luis de Guindos, alrededor de las 19:30 horas, anunció un acuerdo entre España y la Unión Europea por el que se abría una línea crediticia de hasta 100.000 millones de euros para sanear el sistema financiero –las cajas de ahorros– español. El Gobierno podía decir que había eludido la intervención total y la oposición también podía argumentar que la economía española había sido intervenida, una discusión que se mantuvo durante años y que permanece. El resultado es que se utilizaron unos 45.000 millones de euros, aunque el total de ayudas al sector llegó a los 58.000 millones. La mayor parte destinados a Bankia (22.424 millones, 24.069 con Banco Mare Nostrum), Caixa Catalunya (12.599), Nova Caixa Galicia (9.404) y Banco de Valencia, dependiente de Bancaja (6.103). El resto se repartieron entre otras 9 cajas de ahorros y la Sareb, el «banco malo» que se inventó el Gobierno para agrupar los activos más tóxicos y que todavía existe con más pena –y deudas– que gloria.

De los 45.000 millones de la intervención, apenas se han recuperado 6.000. España todavía tiene que devolver casi 24.000, 3.600 este mismo año que, claro, habrá que buscar en los mercados, ahora a un precio más caro que hace unos meses por el encarecimiento del precio del dinero anunciado por el BCE. Es una historia triste, resultado de la gestión –mala, muy mala, salvo excepciones– política de unas entidades financieras, las cajas, que sobre todo creyeron que la burbuja del ladrillo sería eterna. También hubo bancos que cometieron errores similares y alguno, como el Popular, llegó a desaparecer. La diferencia es que no recibieron –salvo excepciones y por cantidades mínimas– ayudas públicas y en el caso del Popular, los accionistas perdieron todo su dinero. La intervención y ayuda a las antiguas cajas de ahorros fue el mal menor.

Sin la intervención algunas habrían quebrado y, además del daño a la economía española, una parte de losdepósitos de mas de 10 millones de clientes hubieran estado en peligro. El Fondo de Garantía de Depósitos aseguraba y asegura los depósitos hasta 100.000 euros, pero no hubiera habido dinero suficiente para atender a más de 10 millones de depósitos y habría que haber buscado la ayuda donde fuera, incluso a riesgo de una intervención total de la economía. El 9 de junio de hace 10 años no es una fecha para recordar, pero pudo haber sido peor. Dos días después, el lunes 11 de junio, Rafael Nadal ganó por séptima vez Roland Garros, pero eso, aunque animaba, tampoco solucionaba otros problemas.

✕

Accede a tu cuenta para comentar

Encuesta NC Report