Seguridad Social

Las pensiones de jubilación se recortarán un 8,6% si se amplía el periodo de cálculo a 35 años

Las mujeres se verían especialmente afectadas, ya que su pensión disminuiría un 30% más que la de los hombres. Los autónomos sufrirían una bajada del 10,3%

La reforma del sistema de pensiones sigue siendo un quebradero de cabeza para el Ministerio de Seguridad Social. Al varapalo que sufrió el ministro José Luis Escrivá la pasada semana ante la comisión del Pacto de Toledo, que criticó con dureza los puntos de la reforma que presentó, al tacharlos de “vaguedades” pese a que -le recordaron- ya se le ha terminado el pazo de tres meses que le otorgaron, ahora se suma un nuevo informe que critica el posible cambio que baraja el Ministerio para la ampliación de la base de cálculo de las pensiones futuras.

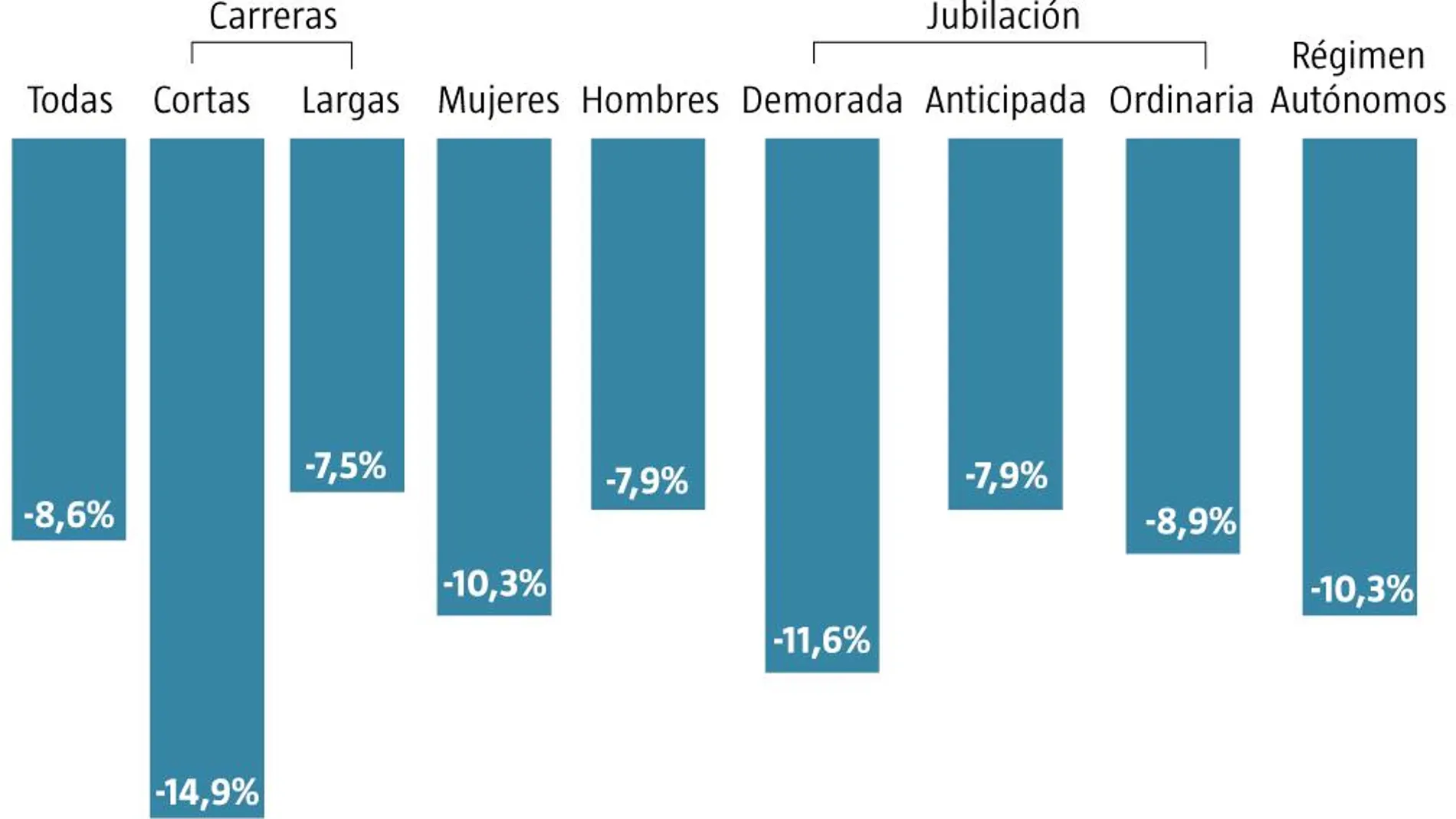

Aunque el propio Escrivá ya ha dicho en varias ocasiones que ese punto de la reforma en concreto no está sobre la mesa ahora, su presencia en varios borradores manejados por los técnicos del Ministerio levantaron todas las alarmas entre los futuros pensionistas, ya que elevar este cálculo supondría una merma en esta prestación. En concreto, la ampliación a 35 años del cálculo de la base reguladora en el sistema de pensiones -tiempo que manejaba el Ministerio en su estudio inicial- impactaría negativamente en la cuantía de la pensión media inicial de jubilación, ya que ésta disminuiría hasta en un 8,6% medio, una caída muy superior a la que barajaba el propio Ministerio, que lo situaba entre el 5,45% y el 6,3%, más de dos puntos por debajo.

Así lo determina en sus conclusiones el análisis realizado por el Observatorio de Pensiones de Willis Towers Watson (WTW), en colaboración con la Universidad de Valencia y la Universidad de Extremadura, sobre los efectos que tendría esta propuesta en la ampliación de 25 a 35 años del periodo para calcular la jubilación, así como sobre el gasto total en pensiones. Asimismo, los expertos han investigado cómo esta medida afectaría en mayor o menor medida a determinados grupos de trabajadores según sus diferentes características.

La variable más relevante es que la duración de la carrera laboral es determinante para establecer una mayor o menor cuantía. Así, los individuos con carreras cortas verían disminuir su pensión un 15% frente a aquellos con carreras largas -por ejemplo, con más de 43 años y 8 meses cotizados-, que sufrirían la mitad de reducción, del 7,5%, aunque ambos perderían. Otro de los hechos constatados tiene que ver con las pensiones de las mujeres, ante las que se podría inducir a una discriminación indirecta por razón de género, ya que la pensión inicial de las mujeres disminuiría un 30% más que la de los hombres. En su caso, presentan carreras laborales más cortas, con lo cual su pensión inicial se recortaría un 10,3% general.

Uno de los aspectos en los que el ministro Escrivá tiene más empeño se centra en alargar lo más posible la carrera laboral y retrasar el retiro, como una forma de que los pensionistas incrementen su pensiones gracias a las nuevas bonificaciones con las que se pretende incentivar esta decisión. Sin embargo, según los cálculos del observatorio, el impacto sobre la pensión de aquellos trabajadores que decidieran demorar su jubilación por encima de la edad legal sería mayor, con una reducción del 11,6%, frente al 8% de los que opten por anticipar su retiro.

Otro de los colectivos más perjudicados por el alargamiento del periodo de cómputo serían los autónomos, con una bajada del 10,3%, frente al 8,6% de reducción en el Régimen General. Esto es debido a que la inmensa mayoría cotizan por las bases mínimas durante los periodos más alejados de la edad de jubilación y a que los meses no cotizados computan con cero euros para este grupo, penalizando fuertemente el valor de la base reguladora.

En cuanto al impacto sobre el gasto en pensiones, el análisis muestra que el ahorro que genera esta decisión tardaría bastantes años en notarse, como ocurre con todas las medidas que afectan sólo a las nuevas pensiones de jubilación y que, además, se implantan en un largo periodo transitorio. Concretamente, hasta el año 2040, el ahorro sería del 0,65% del PIB de ese año, pasando en 2050 al 0,88% del PIB, en el que alcanzaría su mayor pico, para empezar a descender paulatinamente a partir de esa fecha, llegando en 2067 al 0,64% del PIB.

Para Rafael Villanueva, manager de Retirement de WTW, la ampliación del cálculo de la base reguladora debería hacerse, ya que mejoraría la contributividad y la sostenibilidad del sistema de pensiones, pero avisa de que deberían tenerse en cuenta tres elementos: “No se debería acompañar de la elección de los mejores años de cotización; habría que prestar atención a la posible modificación de la integración de los años no cotizados; y, por último, podrían surgir problemas por la posible discriminación por razón de género”.

✕

Accede a tu cuenta para comentar