Las secuelas de la pandemia

La covid y el atasco global empujan la vuelta del “made in Spain”

Los crecientes problemas para garantizar el suministro evidenciados por la pandemia y el crecimiento de costes en China están llevando a los países occidentales a relocalizar cada vez más fábricas en sus territorios

En abril de 2015, el fabricante español de bicicletas Orbea adoptó un cambio radical en su estrategia empresarial. La compañía anunció entonces que dejaría de producir en la planta china que tenía en Kunshan a partir de junio de ese mismo año y que potenciaría la actividad de sus fábricas de España y Portugal. Una decisión con la que, según Orbea, perseguía «potenciar la rapidez, flexibilidad y customización» de su negocio. De esta forma, la compañía emprendía su vuelta a casa tras seguir el camino que, guiadas por las virtudes de la globalización, miles de empresas habían emprendido a comienzos de siglo trasladando sus producciones a Asia, y sobre todo a China, a la que se acabó por convertir en la fábrica del mundo. Hasta tal punto, que sus exportaciones pasaron de suponer el 3,9% del total mundial en 2000 al 14,7% en 2020, según datos de la Conferencia de la Naciones Unidas sobre Comercio y Desarrollo. Aunque lo de Orbea parecía nadar a contracorriente, el tiempo ha convertido en premonitoria de lo que muchas otras compañías se plantean ahora. No es fácil y llevará tiempo, pero los expertos creen que la relocalización de industrias en los países de origen de las compañías, el «made in Spain» en el caso español; es una tendencia que, aunque ya existía antes del coronavirus, la pandemia y los actuales problemas que han saturado la cadena de suministrovan a acelerar.

Como asegura Enrique Fanjul, consejero delegado de Iberglobal, consultora especializada en comercio exterior, «la relocalización de industrias es un proceso que viene de antes de la pandemia». Fanjul asegura que las empresas llevan años comprobando cómo la principal ventaja competitiva que ofrecía China para deslocalizar las producciones, los salarios, va perdiendo fuerza. Ralph Michaud, profesor de OBS Business School, sitúa el punto de partida de esta tendencia en 2011, año en que China ingresó en la Organización Mundial del Comercio (OMC). «A partir de entonces, los salarios empezaron a subir y con ello los costes de producción», explica. «La teoría económica enseña que las ventajas obtenidas a través de los diferentes niveles de salarios entre dos localizaciones tienden a desaparecer cuando la más pobre, con salarios más bajos, prospera debido, precisamente, a la actividad manufacturera que se implanta allí para aprovecharse de ese diferencial que, con el tiempo y la prosperidad, se reduce», apostilla Juan José Montiel Sanz, profesor de la escuela de negocio EAE Business School.

Pero el coste no es el único factor que se ha vuelto contra China. Como explica Montiel Sanz, «la reducción de costes de producción ha hecho que se minusvaloren los riesgos asociados a las cadenas de suministro» provenientes de países tan lejanos como los asiáticos. Y estas amenazas se han materializado ahora en una severa ralentización de la industria mundial por su dependencia de los chips y de otros tantos productos fabricados en China y que ahora no llegan al resto del mundo por el cuasi colapso del transporte marítimo mundial provocado por una combinación de una brusca reactivación económica, unas medidas sanitarias que dificultan la fabricación y salida de productos en los puertos del país asiático y la poca previsión de las navieras.

Estos problemas para garantizar el suministro de productos fundamentales son los que, a decir de los expertos, van a empujar esa incipiente relocalización ya atisbada antes de la pandemia. Algunos sectores, de hecho, ya llevan parte del camino hecho. El textil, por ejemplo, comprendió hace años que no tenía sentido depender tanto de China. «Antes había dos temporadas al año y había volumen suficiente para acceder a esas fábricas que ofrecían un buen coste», explica Eduardo Zamácola, presidente de la patronal del sector, Acotex. Pero ahora, añade, las cosas han cambiado. «Hay que relocalizar fábricas porque ya no hay temporadas y es mejor pagar más pero tener flexibilidad», explica. Otros sectores más críticos como el sanitario también han comenzado a dar pasos para relocalizar el 20% de su producción en EE UU y la UE en los próximos años, según explica Miguel Ángel Piqueras, director del Grado en Ingeniería en Organización Industrial de la Universidad Internacional de Valencia. Europa es consciente de la necesidad de relocalizar ciertas producciones estratégicas. El Parlamento Europeo defiende el regreso de ciertas cadenas muy internacionalizadas al territorio comunitario, especialmente de algunos productos estratégicos y de aquellos en los que se han registrado cuellos de botella para el suministro.

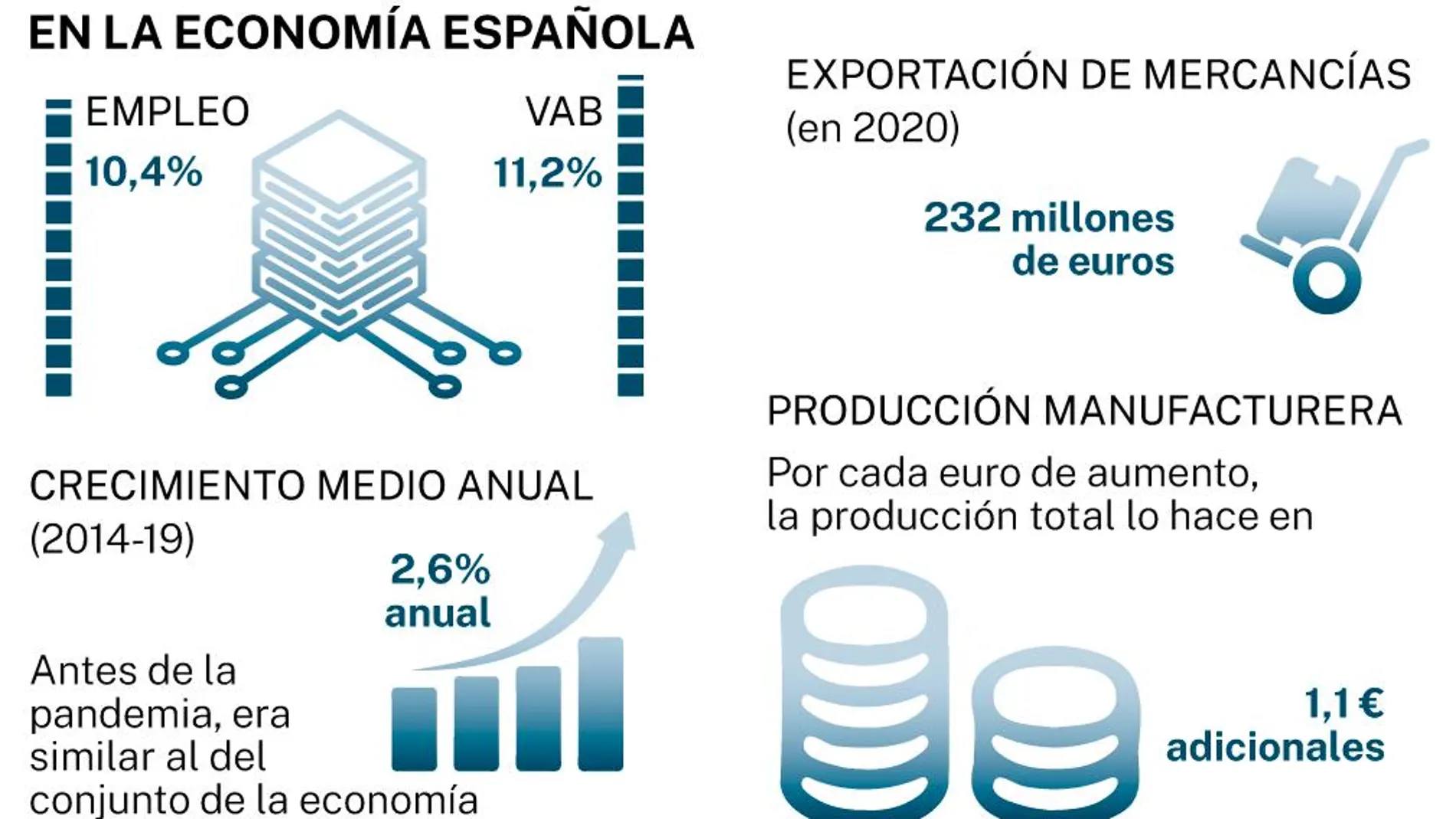

Las ventajas de esta «contraglobalización» son muchas: desde asegurar el suministro pasando por la revitalización del tejido industrial que, en el caso español, ha pasado de representar el valor añadido bruto nacional del 16,2% en el año 2000 al 11,2% en 2020, según datos de CaixaBank Research. Pero no es un proceso ni rápido, ni sencillo, ni barato. De hecho, en los tres años previos a la pandemia, la relocalización en la UE se limitó a 208 casos en el bloque, con 9 en España. «Sacar un molde de un país y llevarlo a otro no es tan sencillo. Es caro, hay que ver dónde fabricas con la misma calidad, pactar el futuro transporte...», desgrana Jordi Espín, secretario general de la Asociación de Empresas Cargadoras, que se muestra algo escéptico respecto a esta posible vuelta a casa de la producción y asegura que sólo un 40% de compañías está considerando su relocalización.

Abundando en el argumento de Espín, Eduardo Zamácola reconoce que aunque el textil está recurriendo a producciones más en proximidad, la relocalización en España ahora mismo podría ser «limitada» dado que este sector está bajo mínimos. Marruecos o Turquía son las alternativas que está manejando esta industria para producir en proximidad. Porque, como asegura Fanjul, «habrá un poco de todo: relocalización en territorio nacional, en lugares próximos -lo que se conoce como «nearshoring» en la jerga del sector- o acortamientos de la cadena de suministro». Y, en este sentido, añade Fanjul, desde el Gobierno se está apostando por algunos países de África que gozan de mayor estabilidad política como Senegal, Ghana o Costa de Marfil como alternativas para producir a costes ajustados y más cerca. En esta línea, la Secretaría de Estado de Comercio ha detectado es una «cierta relocalización» en su entorno más próximo con el fin de acortar las cadenas de valor y hacerlas «más seguras», como declaró hace unos días su responsable, Xiana Méndez.

El apoyo estatal será clave según los expertos para que este proceso tome mayor impulso. Países como Francia, Portugal o EE UU ya se están moviendo en esa dirección. En España, partidos como Vox ya han reclamado que el Gobierno apoye más el «Made in Spain».

✕

Accede a tu cuenta para comentar