Macroeconomía

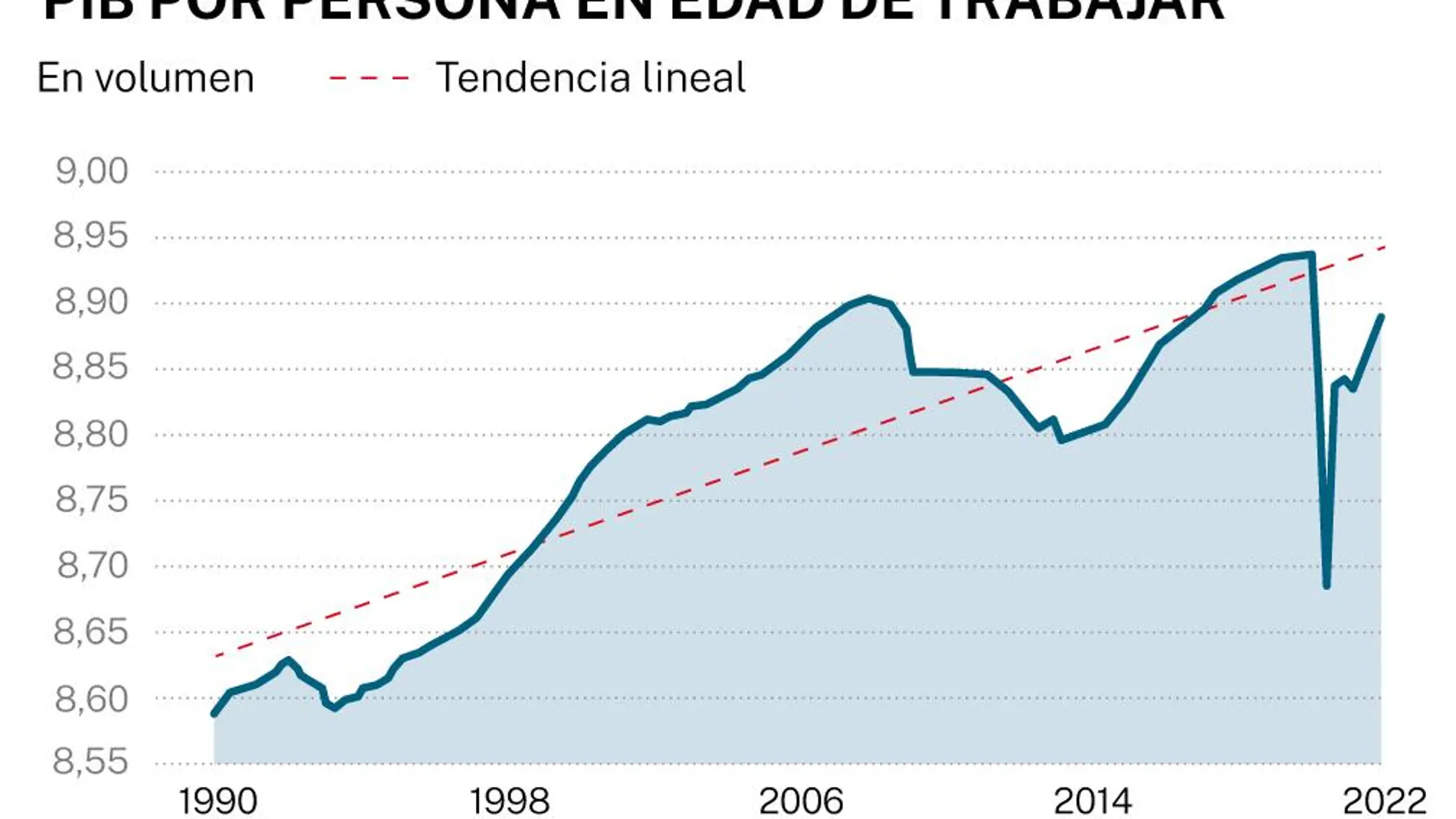

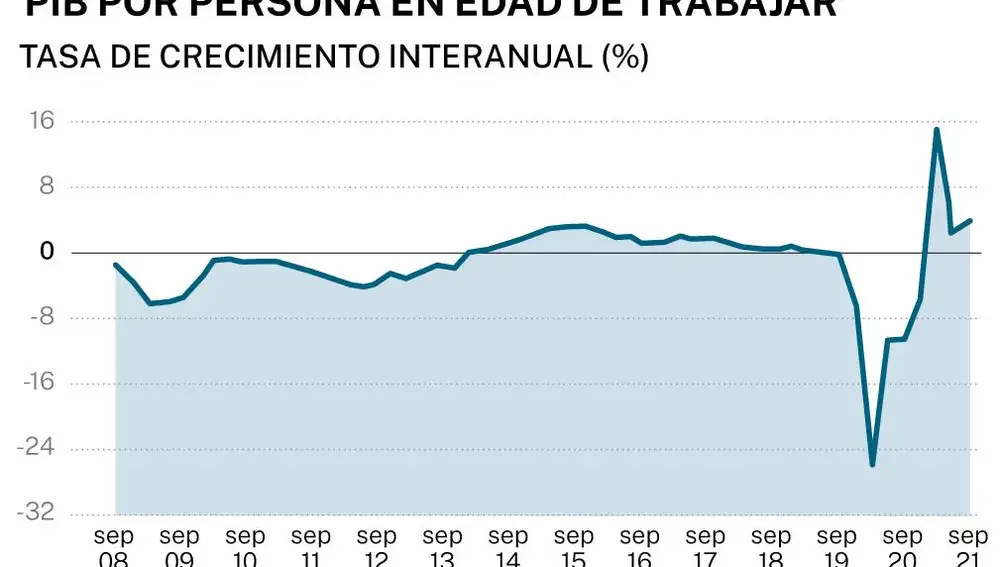

El PIB por persona sigue casi un 5% por debajo de los niveles precovid

BBVA Research, Fedea y la Fundación Rafael del Pino advierten de que la guerra traerá más inflación

La recuperación económica no ha llegado a consumarse, al menos en relación con el PIB por persona en edad de trabajar (PET), que se situó en el cuarto trimestre de 2021 un 4,6% por debajo de su nivel en el mismo periodo de 2019, antes del inicio de la pandemia, a pesar de la intensa recuperación de la economía española en la segunda mitad de 2021.

Esta es una de las principales conclusiones de la octava edición del Observatorio sobre el Ciclo Económico en España elaborado por BBVA Research, FEDEA y la Fundación Rafael del Pino, bajo el título «Crisis y recuperación de la economía española tras dos años de Covid-19», recogidas por Europa Press. El informe indica que incluso manteniendo una tasa de crecimiento interministerial tan elevada como la observada en el cuarto trimestre de 2021 (lo que supondría tasas de crecimiento anuales de 7,8%), el año 2022 todavía cerraría con una brecha agregada de 0,6 puntos porcentuales menos que los niveles prepandemia.

Asimismo, la diferencia del PIB anual por persona en edad (PET) de trabajar de 2020 con respecto a su tendencia fue de -11,5 puntos porcentuales, mientras que el margen negativo del agregado del PIB anual por PET en 2021 con respecto a su nivel potencial fue de -7,5 puntos. «Todo lo anterior nos habla de las dificultades que ha tenido la economía española para recuperar sus niveles de actividad prepandemia, pese al mayor dinamismo mostrado en los últimos trimestres del año», incide el estudio.

El estudio se centra en la evolución del empleo y destaca que los dos años de pandemia se han caracterizado por las escasas variaciones de las vacantes y de la tasa de desempleo respecto a crisis anteriores. También destaca que en el primer trimestre de 2021, la participación de la remuneración de los asalariados sobre el PIB al coste de los factores se situó a finales de ese año a niveles similares a los de 1995, y de su promedio histórico desde entonces.

En cuanto a la evolución de los precios, apunta que a finales de 2021 la tasa de crecimiento interanual del deflactor del PIB superaba un 2% el promedio histórico de 2,2%, y son factores de demanda los que el modelo identifica como causantes del ascenso notable en la tasa de inflación durante 2021, mientras que los márgenes de salarios restaron crecimiento a los precios. En concreto, durante el cuarto trimestre de 2021 se produjo una disminución de los salarios reales que se debe exclusivamente a factores de oferta, que detraen 4,4 puntos porcentuales, principalmente por la contribución negativa de los márgenes de salarios y de precios, ya que los factores de demanda y el crédito aportaron 2,6 puntos a su crecimiento.

El informe afirma también que los efectos de la invasión de Ucrania por Rusia, sujetos a una “enorme incertidumbre”, pueden suponer un shock de oferta significativo con importantes consecuencias en términos de mayor inflación y menor crecimiento. Igualmente, indica que la importante aportación de la productividad total de los factores en el segundo trimestre de 2021 parece que fue un “hecho puntual”, ya no tuvo continuidad en la segunda mitad de 2021. Sin embargo, los márgenes salariales, que habían estado detrayendo varios puntos de crecimiento en los trimestres anteriores, redujeron su contribución negativa en la segunda mitad de 2021, hasta tener una influencia “neutra” sobre el crecimiento del año.

✕

Accede a tu cuenta para comentar