IRPF

Estas son las casillas esenciales que se deben revisar en la declaración de la Renta

El borrador que proporciona Hacienda debe ser comprobado, ya que puede contener errores o información inexacta

Cientos de miles de contribuyentes tienen marcado en rojo en sus calendarios la campaña de la Renta correspondiente al ejercicio de 2021, la cual dará comienzo el próximo día 6 de abril, extendiéndose hasta el 30 de junio. En apenas dos semanas, en esta cita anual con la Agencia Tributaria se deberán presentar las declaraciones del IRPF y Patrimonio.

Para facilitar este proceso, desde Hacienda ponen a disposición de los ciudadanos un borrador personalizado en el que aparecen todos los datos que son necesarios para regularizar la situación monetaria con la Administración.

No obstante, a pesar de que esta documentación la aporten desde este organismo, siempre es necesario revisarla, así como las casillas más relevantes, ya que puede contener errores o información inexacta, dando lugar a posibles penalizaciones del contribuyente por parte de la Agencia Tributaria.

¿Qué casillas deben comprobarse antes de presentar la declaración?

El modelo D-100, más conocido como 100 de la declaración de la Renta permite a los contribuyentes hacer la devolución o ingreso del IRPF respecto a los rendimientos económicos durante todo el año.

Este puede suponer uno los modelos tributarios más complejos, ya que cuenta con más de 1.300 casillas las cuáles todas ellas juegan un papel importante, pero que tan solo unas pocas de estas deben ser rellenadas o revisadas por los contribuyentes.

Rendimientos del trabajo y actividades económicas

La casilla a completar variará dependiendo de si el contribuyente es un trabajador por cuenta ajena o autónomo, ya en el caso del primero, sus ingresos deberán registrarse en la de rendimientos del trabajo o la de rendimientos de actividades económicas en el caso de los trabajadores por cuenta propia.

- Casilla 0012: Los rendimientos del trabajo podrán revisarse en esta casilla, la cuál es la suma de las casillas 0003, 0007, 0008, 0009, 0010 y 0011. En esta se deben incluir el total de ingresos íntegros computables.

- Casilla 0179: Los rendimientos de actividades económicas, son aquellos que se obtienen en estimación directa o en estimación objetiva (módulos). Esta casilla es la suma de las 0171 a la 0180, mientras que los ingresosobtenidos en el régimen de módulos se encuentran en la 1481.

Rendimientos del capital mobiliario

En las casillas 0026 a la 0041 se deben registrar aquellos ingresos que se hayan obtenido por los intereses generados por las cuentas bancarias, títulos de renta fija, los bonos, las obligaciones, los dividendos de acciones y las plusvalías obtenidas al transmitir valores mobiliarios.

Retenciones e ingresos a cuenta

Este tipo de retenciones se podrán comprobar entre las casillas 0596 a 0609. En el caso de los trabajadores por cuenta ajena, es aquella parte de los ingresos que la empresa ha retenido a lo largo del ejercicio fiscal, abonándoselos a la Agencia Tributaria. Por otro lado, los autónomos también deberán deducirse una parte de sus ingresos de forma anticipada a través del modelo 130.

- 0596: rendimientos del trabajo.

- 0597: rendimientos del capital mobiliario.

- 0599: rendimientos de actividades económicas.

- 0609: total de retenciones de los pagos a cuenta.

Descendientes y ascendientes a cargo

Aquellos contribuyentes que tengan personas a su cargo, tanto ascendientes como descendientes, deberán prestar especial atención a las siguientes casillas:

- De la 0075 a la 0082: Los hijos menores de 25 años. El mínimo se puede revisar en la casillas 0513 y 0515.

- De la 0090 a la 0097: Los ascendientes a cargo. El mínimo se puede revisar en la casillas 0515 y 0516.

No obstante, al rellenar estas casillas, aquellas del mínimo personal y familiar se completan de forma automática, así como otras de deducciones por familia numerosa.

Deducciones y reducciones de la base imponible

En la declaración de la Renta las deducciones son un aspecto fundamental, ya que los contribuyentes pueden reducir significativamente su factura fiscal, en la que las casillas más importantes a tener en cuenta son las siguientes:

- 0462 a 0469: Estas son las reducciones por aportaciones y contribuciones a sistemas de previsión social, como los planes de pensiones.

- 0698 a 0710: Deducción por inversión en vivienda habitual.

- 0711 a 0714: Deducción por inversiones en empresas de nueva o reciente creación.

- 0715 a 0721: Deducción por alquiler de la vivienda habitual.

- 0722, 0723 y 0724: Aportaciones a actividades prioritarias de mecenazgo.

- 0725: Cuotas de afiliación y aportaciones a partidos políticos federaciones, coaliciones o agrupaciones electorales.

Deducciones autonómicas

El contribuyente puede sacar el máximo provecho a las deducciones de las comunidades, ya que reducen la parte autonómica del IRPF, la cuál dependerá de cada la comunidad en la que resida el contribuyente.

En Castilla y León, las casillas a cumplimentar van desde la 970 a la 999 y en Madrid, de la 1039 a la 1051. Aunque, independientemente de cuál sea la comunidad autónoma en la que resida el contribuyente, el importe total de las deducciones se puede encontrar en la casilla 0564.

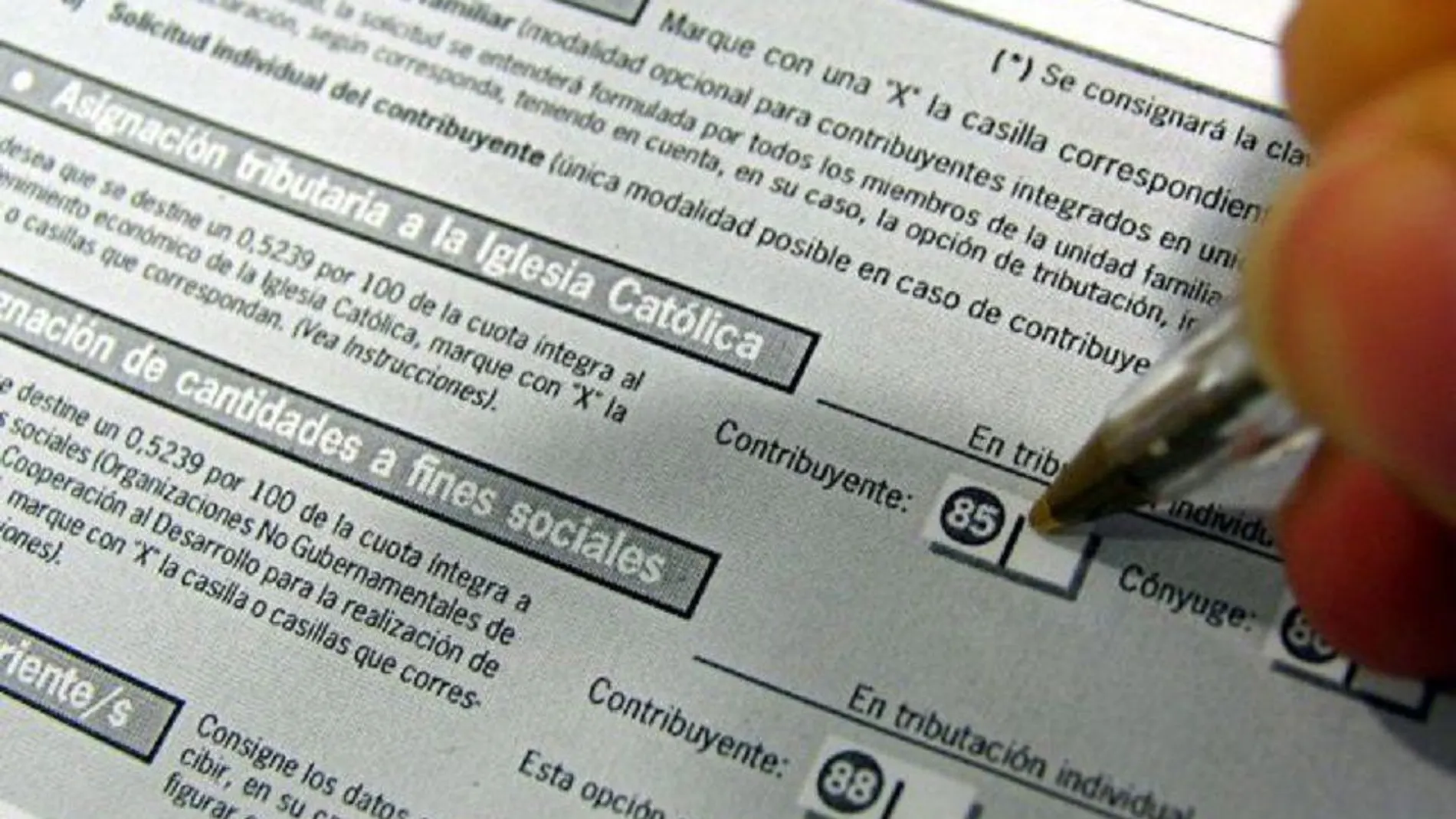

Asignaciones a la Iglesia Católica o actividades de interés general

A pesar de que estas casillas no tienen influencia en el resultado de la declaración y las cuáles pueden asignarse o no; estas son importantes de cara a que el contribuyente conozca el destino de parte de sus impuestos, en concreto, el 0,7%:

- 105: asignación tributaria a la Iglesia Católica

- 106: actividades de interés general consideradas de interés social

Resultado de la declaración

Finalmente, la casilla 0610 muestra el resultado de la declaración o cuota diferencial. En caso de que sea a pagar, el resultado será positivo, mientras que si sale a devolver, tendrá un resultado negativo.

Tras el importe obtenido, habrá una serie de deducciones que se pueden aplicar a la cuota diferencial:

- Entre la 0611 y la 0613: Deducción por maternidad.

- Entre la 0614 y la 0624: Deducción por descendientes con discapacidad a cargo

✕

Accede a tu cuenta para comentar