Déficit público

Ayuntamientos: Obligados a ahorrar más

Los ayuntamientos tienen la responsabilidad de contribuir a la reducción del déficit, aportando más ahorro

De los 14.000 millones de euros que se deben ajustar para cumplir con Bruselas, 8.000 millones corresponden al Estado Central y 4.000 millones, a las comunidades. Los ayuntamientos deberían asumir la cantidad restante.

Tic, tac, tic, tac... El tiempo juega en contra. Antes del 15 de octubre, España debe enviar a Bruselas un plan para cumplir con los objetivos comunitarios. Pero ni el techo de gasto ni los Presupuestos Generales del Estado se han aprobado. Y las alarmas se han disparado. El déficit de las administraciones públicas, excluidos los ayuntamientos, hasta julio fue casi un 8% superior al registrado en el mismo periodo de 2015, lo que dificulta aún más alcanzar las metas. Y si las comunidades autónomas redujeron sus números rojos en un 90,3% durante los siete primeros meses del año, los entes locales también deben contribuir a atajar el desfase.

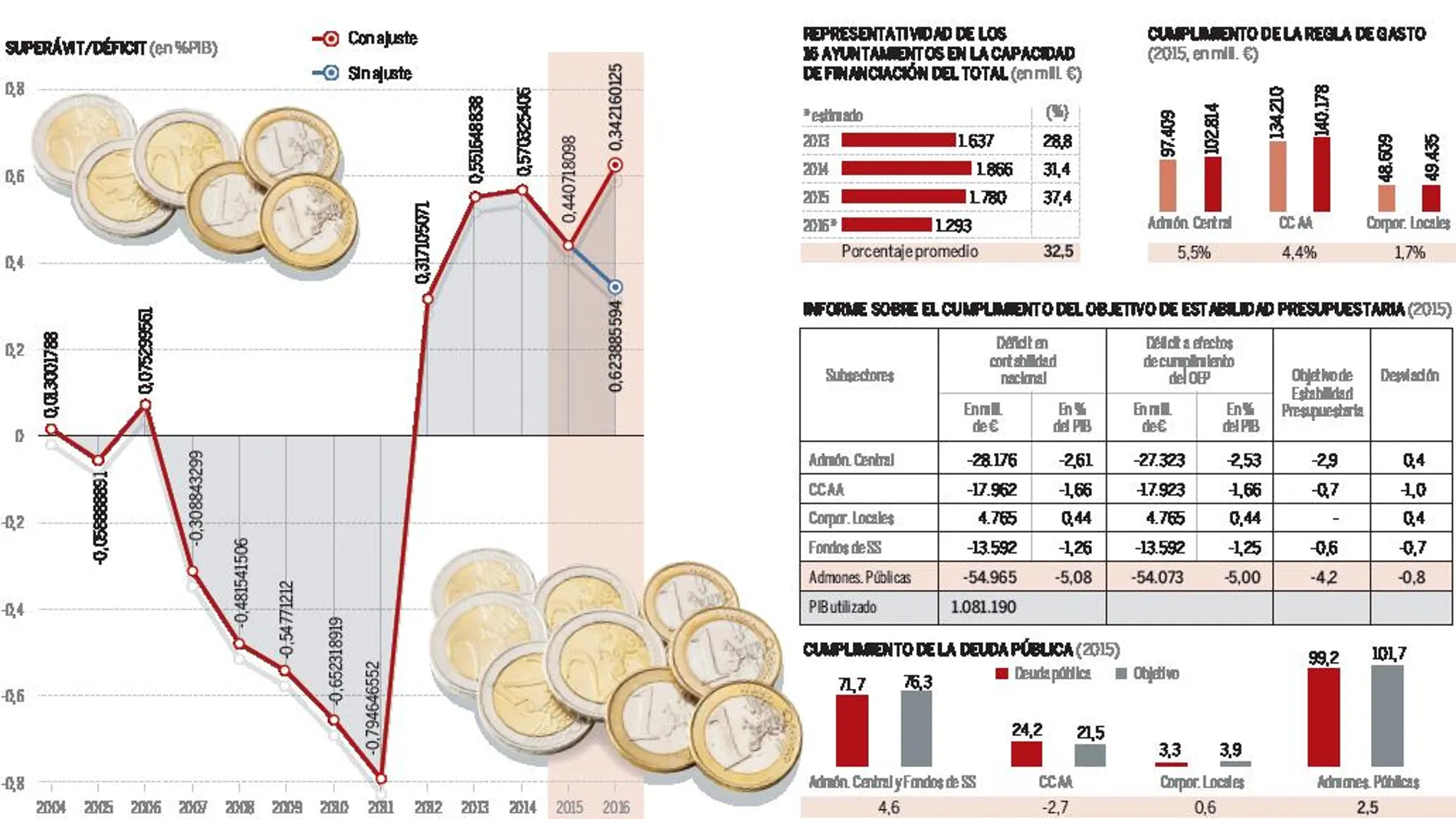

El déficit público cerrará este año tres décimas por encima de lo pactado con Bruselas, mientras que en 2017 se reducirá hasta el 3,6%, medio punto más de lo comprometido. Al menos, según las últimas previsiones efectuadas por el Banco de España. Si bien en 2015 alcanzó el 5,1%, el próximo ejercicio debería situarse en el 3,1%, lo que supone un ajuste de 20.000 millones de euros. 6.000 millones podrían proceder de la inercia del crecimiento actual y su consecuente incremento de la recaudación, y los 14.000 millones restantes deberán lograrse mediante un ajuste entre ingresos y gastos, en el que tanto las comunidades autónomas como los ayuntamientos tienen que asumir responsabilidades.

El proceso de consolidación para contentar a la Comisión Europea no marcha por buen camino. El desfase presupuestario ya ha superado los objetivos estipulados para todo el año. Las comunidades autónomas se encuentran con la «soga al cuello», ya que el bloqueo político está cerrando el grifo de la financiación regional y las obligará a recurrir, si no lo han hecho ya, a los mecanismos de liquidez puestos en marcha por Hacienda. Según cálculos de LA RAZÓN, el cerco al gasto autonómico debería instrumentarse a través de un plan de ajuste de 4.000 millones de euros –3.000 provenientes del sistema de financiación autonómica y 1.000 millones adicionales en adelgazamiento de la administración territorial–. Pero la lupa también se ha puesto sobre los ayuntamientos. La mayor parte de sus ingresos procede directamente de transferencias del Estado Central, que deberán reducirse para cumplir con Bruselas. Por ello, los ayuntamientos están obligados a ahorrar más. En concreto, 2.000 millones de euros. Desde 2013, las corporaciones locales son las únicas administraciones públicas que cierran sus ejercicios contables con superávit. Gracias a esto, los ayuntamientos han ido reduciendo la carga de su deuda, que se situó en niveles históricamente altos antes del estallido de la crisis y que, en algunos casos, superaba el límite de endeudamiento sobre ingresos del 110% que marca la actual Ley reguladora de las Haciendas Locales, especialmente para los grandes ayuntamientos.

En el caso de los consistorios, dentro de una lógica de plan de ajuste global de todos los subsectores de la Administración Pública, subyace como cuestión clave el control que ejerce la Administración Central. Pero no sólo son dependientes por el lado regulatorio. También lo son por la vía financiera, ya que más del 50% de los ingresos de los ayuntamientos de menos de 5.000 habitantes provienen de una transferencia directa del Gobierno Central denominada «Participación en Ingresos del Estado», mientras que en el caso de municipios grandes el porcentaje sobre ingresos totales se reduce hasta el entorno del 40%. Javier Santacruz, profesor del IEB, recuerda que tanto la Constitución Española como la Ley de financiación de las Haciendas Locales prevén que los servicios públicos gestionados por las corporaciones locales estén financiados por una partida presupuestaria directa de la Hacienda conjunta y también de la Hacienda autonómica correspondiente en una proporción aproximada de 60-40%, además de una partida de financiación extraordinaria ante pérdidas dramáticas de ingresos derivados de tributos propios.

Teniendo en cuenta los compromisos comunitarios, y con el objetivo de atajar el déficit, Hacienda deberá reducir las transferencias que realiza a los ayuntamientos. «El recorte puede superar los 150 millones de euros en IRPF, IVA e Impuestos Especiales –de los que se les transfieren entre el 1 y el 3% a los ayuntamientos de más de 75.000 habitantes o que sean capitales de provincia–». Más que por la acción del plan de ajuste en sí, Santacruz revela que se trataría del desfase causado por tener que prorrogar unos PGE alejados totalmente de la realidad actual en términos recaudatorios. Y como tampoco se pueden modificar las partidas presupuestarias de gastos desde el 5 de septiembre hasta final de año, «por la vía de los gastos parte del margen está agotado».

Debido a la dependencia del Estado Central, y tras varios años de avalanchas de gastos y deuda, «los ayuntamientos tienen la responsabilidad de contribuir todavía más de forma positiva a la estabilización del déficit, aportando más ahorro». Y Santacruz explica que lo pueden hacer de dos formas: o bien renunciando voluntariamente a gastos y acogiendo la austeridad como un principio esencial de su gobierno o bien por la fuerza, ya que el Estado tiene la capacidad de congelar fondos y, especialmente, de dejar de emplear el Fondo de Pago a Proveedores, «lo que para la Hacienda Local ha sido un auténtico plan de rescate». Y es que este fondo ha aportado liquidez muy necesaria para aquellos ayuntamientos que no hayan reducido de forma significativa sus estructuras de costes y que no se hayan adaptado a un nuevo escenario de ingresos, muy diferente al de la burbuja inmobiliaria. «El boom de ingresos procedentes del ladrillo sirvió de palanca para endeudar más a los consistorios, pero ha llegado el momento de pagar las deudas y el apoyo del Estado Central es fundamental. Por eso, si no quieren verse abocados a una intervención, tienen que cumplir a rajatabla los compromisos que les imponga el Gobierno en materia presupuestaria», apostilla.

Alain Cuenca, profesor titular de Economía Pública de la Universidad de Zaragoza, admite que, hoy en día, los ayuntamientos tienen más capacidad de ahorro que, entendido como la diferencia entre ingresos totales y gastos corrientes, resulta tradicionalmente positivo en las corporaciones locales. De hecho, en 2015 fue de casi 7.500 millones de euros, un 0,7% del PIB. Sin embargo, y aunque asevere que los entes locales tienen que asumir responsabilidades en el necesario ajuste que debe realizar España, sostiene que debe tenerse en cuenta que las corporaciones locales son el único agente con superávit. Y su capacidad de contribuir al menor déficit de España pasa por tener más superávit. «Las corporaciones locales ya hacen un notable esfuerzo. Se les debe pedir que lo sigan haciendo, pero veo difícil que puedan mejorar los resultados de los últimos años», señala.

En busca de más superávit

Al enmarcarse dentro de las administraciones públicas, la normativa obliga a los ayuntamientos a respetar los límites de gasto, déficit y endeudamiento. Al mismo tiempo, constituyen la parte de la Administración Pública más «fácil» de controlar por la Hacienda estatal. Y es que en el caso de las comunidades la capacidad de control normativo es mucho menor. De igual modo, los expertos aseguran que a ello acompaña la necesidad de amortizar créditos que contrajeron en épocas pasadas y que tienen comprometidos los presupuestos de varios ejercicios, poniendo en peligro la provisión básica de algunos servicios municipales.

De acuerdo con la AIReF, según los datos del primer trimestre de 2016, las corporaciones locales han obtenido un superávit un 33% inferior al del mismo periodo de 2015, y por debajo de los niveles registrados desde 2013, lo que evidencia que, «si bien no existe riesgo de incumplimiento del objetivo legal de equilibrio, podría reducirse el margen de años anteriores». Así, a pesar de que Alfonso Utrilla, profesor titular de Hacienda Pública de la Universidad Complutense, piense que es bastante probable que las corporaciones locales cumplan el objetivo de estabilidad presupuestaria al cierre de año, cree que podría reducirse ligeramente el superávit registrado en los últimos años, ya que la flexibilidad en el límite de gasto puede suponer la reducción del posible superávit.

Los ayuntamientos más desahogados podrían, y deberían, ajustar sus gastos. No obstante, el saneamiento de las cuentas consistoriales es muy superior al del resto de las administraciones públicas en cuanto al cumplimiento de la regla de gasto, del límite de déficit y de endeudamiento se refiere. Utrilla recuerda que las previsiones remitidas por los 16 grandes ayuntamientos respecto al objetivo de estabilidad al cierre de este ejercicio corroboran una tendencia de reducción del superávit esperado. El conjunto de estos 16 municipios representan, desde 2013 y en promedio, más del 30% de la capacidad de financiación de las corporaciones locales. Y el superávit esperado este año supone un 10% de los ingresos no financieros consolidados. Es decir, casi un 30% inferior al de 2015, lo que permite estimar que, «de asimilarse el comportamiento del total subsector al de este conjunto de municipios, el superávit alcanzado en 2015 se vería reducido en 2016», lo que dificultaría poder pedirles un esfuerzo adicional.

Impacto del bloqueo político

La falta de Gobierno también afecta a las cuentas de los ayuntamientos. Por el momento, los PGE se van a prorrogar, por lo que la financiación del Estado a las corporaciones locales no crecerá. Sin embargo, Cuenca resalta que la financiación local procedente del Estado representa en torno a un 20% para los ayuntamientos, y que el resto de sus ingresos proviene de impuestos y tasas locales, así como de otras administraciones públicas, «de modo que el efecto de la congelación de la transferencia será pequeño». Pero advierte de que el problema será más grave para las diputaciones provinciales de régimen común –no forales–, porque dependen casi en su totalidad de los PGE. «Las diputaciones provinciales todavía tienen margen de ajuste. Si sus ingresos no suben, basta con que no incrementen los gastos». Por otra parte, informa de que si, como sucedió en 2012, los PGE se aprueban a mediados de 2017, la financiación podrá regularizarse, ya sea al alza o a la baja.

Utrilla, por su parte, asevera que el impacto del bloqueo político está relacionado con la ausencia de presupuestos y la prórroga presupuestaria de las transferencias corrientes y de capital del Estado hacia las corporaciones locales, y con la falta de fijación de límites de déficit y deuda –se mantendrían los vigentes sin actualizarse–. No obstante, no cree que se trate de algo excesivamente importante si se formara gobierno en el primer trimestre de 2017 –en caso de celebrarse terceras elecciones– y se presentaran en abril unos nuevos presupuestos.

¿Cómo lograrlos?

Dentro del plan de ajuste global de 14.000 millones de euros –contando los 6.000 millones que generará en ingresos el propio crecimiento del PIB serían 20.000 millones– para 2016-2017, los ayuntamientos contribuirían con un ahorro neto positivo de 2.000 millones, frente a los 4.000 millones de las comunidades o los 8.000 millones que debería asumir el Estado Central.

De los 2.000 millones que corresponden a los entes locales, el ajuste debería acometerse de forma equiponderada entre ingresos y gastos. Santacruz explica que en el capítulo de los ingresos, los ayuntamientos se verían abocados a subir tributos locales más allá de lo que éstos ya hayan podido subir en los últimos años, incluyendo la reciente revisión que se ha hecho del catastro y que supone una elevación sustancial en las bases imponibles del IBI. Además, unos 500 millones provendrían de subir tasas y precios públicos, entre los que se encuentran las de basuras, cánones de agua y otros servicios municipales, al margen de un posible nuevo plan de desamortización de edificios públicos.

Los restantes 1.000 millones deberían ahorrarse por la parte de los gastos. Y en esta cuestión, Santacruz ve obligada la reducción en los Capítulos 1 (gastos de personal), 2 (gastos corrientes en bienes y servicios) y 4 (transferencias corrientes). El profesor del IEB considera especialmente significativa la revisión que los ayuntamientos tendrán que hacer de su personal laboral –los no funcionarios– a la luz de la sentencia del Tribunal de Justicia de la Unión Europea en la que equipara la indemnización por despido de fijos y temporales y el daño que eso puede suponer a uno de los entes que más contratación temporal hace cada año.

✕

Accede a tu cuenta para comentar