Hipotecas

El 40% de las hipotecas más baratas en España ya son a tipo fijo

Seis de las 15 hipotecas más baratas del mercado - el 40% del total- son préstamos a tipo fijo, es decir, productos en los que el interés a pagar no varía con el paso del tiempo, al contrario de lo que sucede con las hipotecas variables, en los que esa tasa se mueve al ritmo que marque el euríbor.

Así lo revela un análisis de Kelisto, en el que se han examinado las hipotecas fijas y variables más baratas del mercado, utilizando como ejemplo el importe medio de una hipoteca en España y tomando como referencia la evolución del euríbor desde que comenzó a utilizarse como índice de referencia de los préstamos hipotecarios hace 16 años.

“Tradicionalmente, las hipotecas variables siempre han aplicado un interés menor que el de las hipotecas a tipo fijo. De hecho, a día de hoy, el que aplican, de media, los mejores préstamos variables del mercado es 1,69 puntos más bajo que el de las mejores hipotecas a tipo fijo.”, destaca la portavoz de Finanzas Personales de Kelisto.es, Estefanía González.

Frente a esos diferenciales tan económicos, la mayoría de las hipotecas a tipo fijo –en las que el interés no se revisa anualmente, sino que se mantiene estable durante toda la vida del préstamo- aplicaba, hasta hace pocos meses, intereses que, de media, rondaban el 5-6%, algo que, a priori, las hacía más caras.

Por eso, pese a la seguridad que ofrecían a los consumidores, su elevado precio –unido a otras limitaciones, como los plazos de amortización o el porcentaje máximo a financiar, que suelen ser menores que en las variables- ha provocado que solo el 1,25% de las hipotecas firmadas en los últimos nueve años fueran de este tipo y que a día de hoy esa cifra ronde el 6,4% del total.

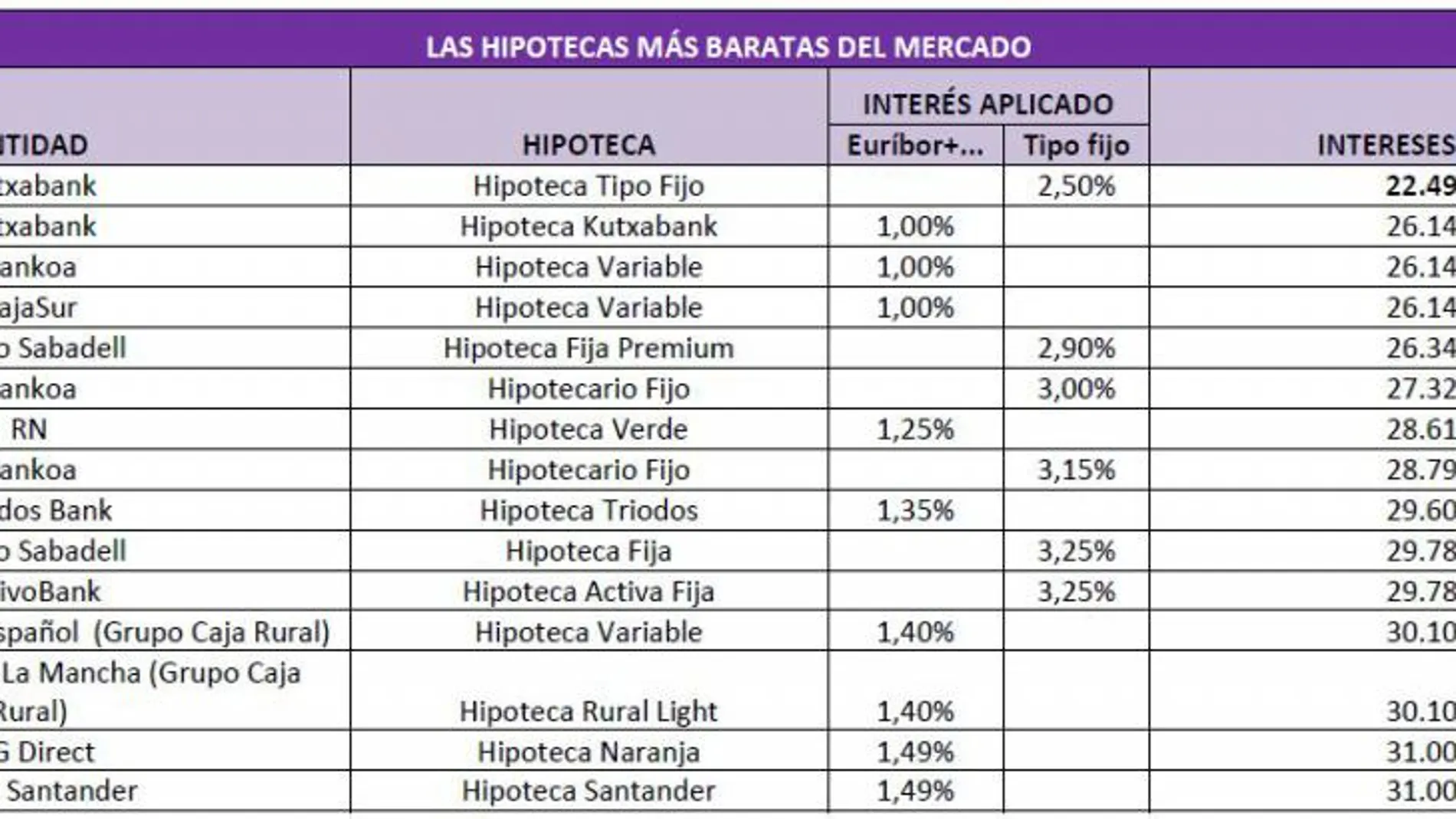

Sin embargo, la llamada guerra hipotecaria ha provocado que los bancos comiencen a realizar rebajas, no solo en sus préstamos a tipo variable, sino también en sus préstamos a tipo fijo. Tanto es así que, a día de hoy, de repetirse la misma evolución que el euríbor ha tenido en sus primeros 16 años de vida, seis de las 15 hipotecas más baratas del mercado (un 40% del total) serían a tipo fijo.

La hipoteca más económica del mercado –la que generaría menos intereses- sería un préstamo a tipo fijo: la Hipoteca Fija de Kutxabank. Esta hipoteca aplica un interés del 2,5%. En un plazo de 16 años, quien decidiera contratar una hipoteca de 104.950 euros tendría que abonar unos intereses de 22.493,46 euros. Esta cifra supondría un ahorro de 3.650 euros (228 euros al año) con respecto a los intereses que habría que pagar con las siguientes ofertas más baratas: las hipotecas variables de Kutxabank, Bankoa y CajaSur. Las tres cobran a sus clientes euríbor+1% con lo que los intereses totales a pagar ascenderían a 26.141,57 euros.

1. La seguridad

Las hipotecas fijas ofrecen más seguridad al prestatario, ya que sabe lo que tendrá que pagar cada mes durante toda la vida del producto (a diferencia de lo que ocurre en las de tipo variable). El cliente no se podrá beneficiar de una bajada de tipos, pero tampoco se verá afectado por una posible subida de los mismos.

2. El plazo máximo para devolver el dinero

En general, las hipotecas a tipo fijo suelen tener plazos de amortización más cortos (no suelen pasar de 20 años, por lo que es necesario disponer de más ahorros previos) que las de tipo variable, que suelen ofrecer plazos de hasta 30 años. De hecho, mientras que la media del plazo de amortización de las 10 mejores hipotecas variables es a 32 años, la de los 10 productos más interesantes a tipo fijo es de 23 años. No obstante, cada vez es más habitual encontrar hipotecas a tipo fijo a 30 años, como sucede con los préstamos lanzados recientemente por Kutxabank, Banco Sabadell, Activo Bank y BMN.

3. El porcentaje máximo que podrás financiar

Otra de las peculiaridades que, tradicionalmente, han caracterizado a las hipotecas a tipo fijo es que ofrecían unos porcentajes de financiación más ajustados (inferiores al 80%). Sin embargo, en la actualidad, y en plena batalla hipotecaria, salvo la versión más atractiva del préstamo hipotecario de Bankoa (que solo financia hasta el 65% del valor de tasación o compra venta de la vivienda), el resto ofrece hasta el 80% de financiación: es decir, la misma cifra que ofertas más competitivas a tipo variable.

4. La variedad de la oferta

En el caso de querer contratar una hipoteca a tipo fijo, es probable que no dispongas de una oferta de productos tan amplia como la de los préstamos variables: hasta hace pocos meses, las entidades tenían una oferta muy limitada y apenas se promocionaban. Sin embargo, esto también está cambiando. De hecho, en las últimas semanas han llegado al mercado, al menos, cuatro nuevas ofertas: las de Kutxabank, Bankoa, Banco Mare Nostrum y la “Premium” del Sabadell.

5. Los requisitos que se exigen a los futuros hipotecados

En muchos casos, los requisitos que deben cumplir las hipotecas son igual de duros en las fijas que en las variables. La diferencia suele estar en la política de vinculación que decida establecer cada entidad.

6. Las ofertas locales

Salvo en el caso de Bankoa (que solo tiene oficinas en cuatro comunidades autónomas), el resto de las hipotecas fijas más baratas del mercado se pueden contratar en casi todo el país: Kutxabank tiene oficinas en 14 comunidades autónomas y el Sabadell, en todas. ActivoBank, por su parte, es la banca online del Sabadell y se apoya en su red de oficinas para ciertos trámites. En cambio, entre las ofertas variables más baratas, buena parte tiene una presencia muy restringida a ciertas regiones, como sucede con Bankoa, CajaSur (2), Banco Cooperativo Español (1) y Caja Rural Castilla-La Mancha (3).

✕

Accede a tu cuenta para comentar