Economía

Las exportaciones españolas a EE.UU se enfrentan a una pérdida de competitividad del 20%

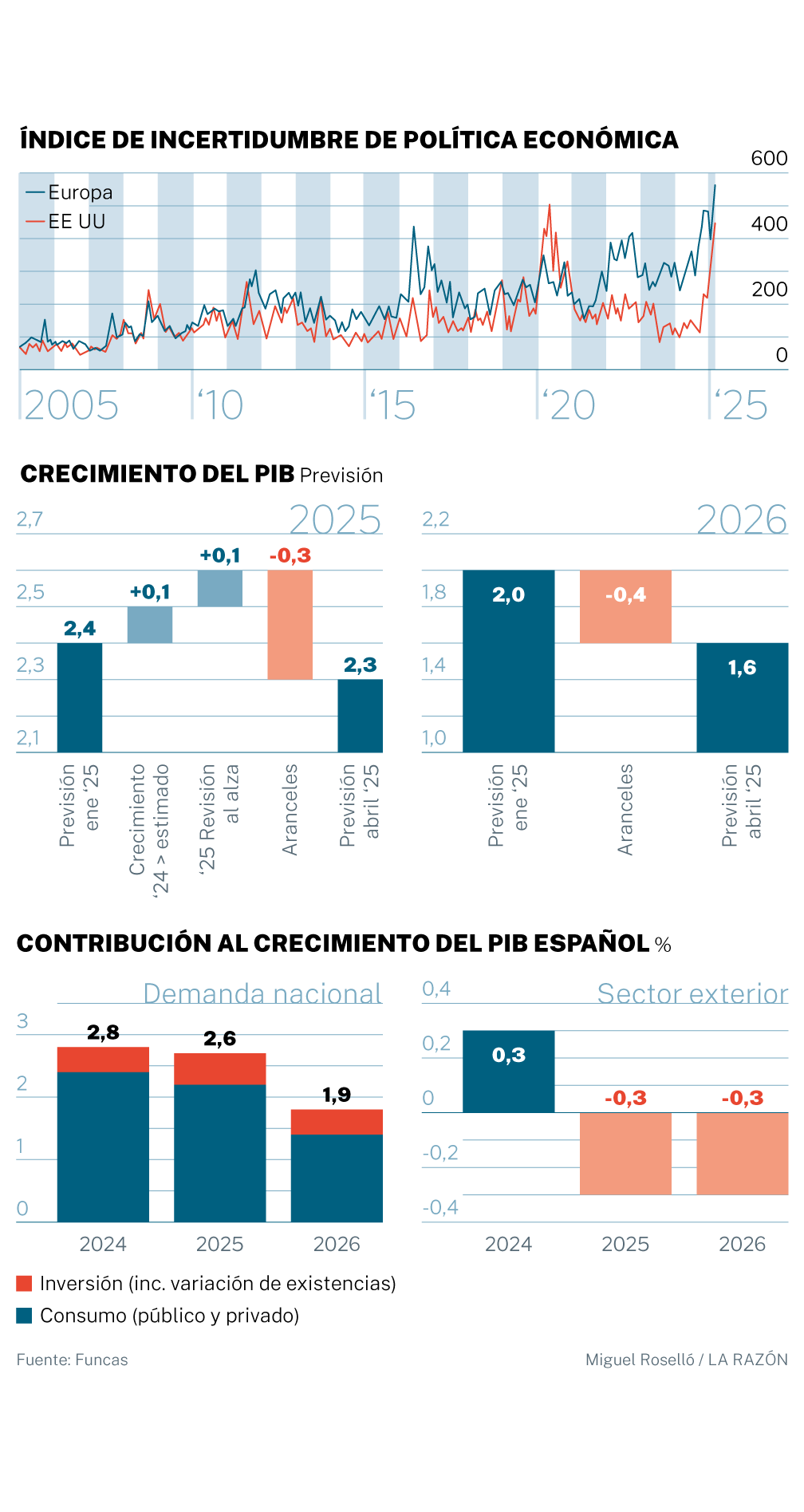

Se estima la creación de 360.000 empleos netos anuales entre 2025 y 2026, frente al promedio de 550.000 en los dos años anteriores, como consecuencia de los efectos de la guerra comercial

Las medidas tarifarias decretadas por Washington el pasado 2 de abril abren un periodo de gran incertidumbre para la economía mundial y marcan un punto de inflexión para el sistema multilateral.

Las exportaciones españolas a EE. UU. se enfrentan así a una pérdida de competitividad estimada en el 20 %, una cifra que resulta de la combinación del arancel universal del 10 % y de la apreciación del euro frente al dólar, también en torno al 10 %, advierten los economistas Raymond Torres, María Jesús Fernández y Fernando Gómez Díaz en su artículo La economía española ante la guerra comercial, publicado en Cuadernos de Información Económica de Funcas. Unas previsiones que realizan bajo el supuesto de que no entren en vigor aranceles recíprocos, y excluyen la posibilidad de fuertes represalias por parte de la Unión Europea.

Bajo estos supuestos "relativamente benévolos", la economía española crecería un 2,3 % en 2025 —tres décimas menos de lo anticipado por Funcas antes del inicio del conflicto comercial— y un 1,6 % en 2026, cuatro décimas menos. Casi la mitad de esta desaceleración se explicaría por el impacto directo de los aranceles sobre las exportaciones (2,5 décimas), mientras que el resto (4,5 décimas) se debería al debilitamiento de la economía estadounidense y sus efectos colaterales sobre el comercio internacional, particularmente en los mercados europeos.

"El crecimiento será menos equilibrado que en años anteriores, ya que dependerá exclusivamente de la demanda interna, cuya aportación será de 2,6 puntos en 2025 y de 1,9 en 2026 —una décima por encima de la previsión de enero—. El sector exterior, por su parte, restará tres décimas en ambos años —una décima menos en 2025 y tres menos en 2026 respecto a la anterior previsión—", explican los expertos de Funcas.

El consumo privado crecerá a un ritmo elevado, sostenido por el aumento de la renta disponible de los hogares y el gasto de parte del ahorro acumulado en los dos últimos años. También se espera un incremento del consumo público, aunque menos intenso que en ejercicios anteriores debido a la prórroga presupuestaria y al sistema de entregas a cuenta a las administraciones territoriales.

En este ejercicio, las compensaciones derivadas de dicho sistema serán más limitadas, reduciendo la holgura del gasto autonómico. Además, se prevé cierta recuperación de la inversión residencial, en un contexto de fuerte demanda de vivienda.

Las exportaciones, penalizadas

La escalada proteccionista afectará especialmente a las exportaciones de bienes, penalizadas por la subida de aranceles. Las exportaciones de servicios no turísticos también perderán dinamismo, en consonancia con la ralentización de los mercados internacionales.

En cuanto al turismo, crecerá menos que en años anteriores debido a fenómenos de saturación registrados en la temporada estival, aunque se alcanzará un nuevo récord de visitantes extranjeros. Por otra parte, las importaciones evolucionarán en línea con su elasticidad histórica, lo que contribuirá igualmente a la detracción de actividad del sector exterior, según los autores.

Inflación contenida

"Salvo acontecimientos inesperados, la reducción de la inflación debería consolidarse, como resultado de la moderación en los precios de los productos importados. Esta tendencia responde principalmente a la apreciación del euro, el abaratamiento de los hidrocarburos y la mayor entrada de productos foráneos, en un contexto de competencia exacerbada tras el cierre de facto del mercado estadounidense a las exportaciones asiáticas. Por otro lado, el fin de las rebajas del IVA sobre los alimentos ha tenido un efecto algo más fuerte de lo previsto en las estimaciones de enero. Con todo, se espera un incremento del IPC del 2,3 % en 2025 (media anual) y del 1,9 % en 2026, en línea con las proyecciones anteriores. No obstante, posibles represalias europeas podrían alterar esta senda de desinflación. De momento, este escenario es coherente con un recorte de tipos por parte del BCE, de modo que el euríbor a un año podría situarse en el 2 % a finales de 2025 y en el 1,75 % en 2026", apuntan Raymond Torres, María Jesús Fernández y Fernando Gómez Díaz.

Escasez de vivienda

En el mercado laboral, los expertos prevén una expansión del empleo, aunque a un ritmo inferior al de los últimos años. Se estima la creación de 360.000 empleos netos anuales entre 2025 y 2026, frente al promedio de 550.000 en los dos años anteriores (según la EPA). Asimismo, se anticipa una desaceleración en el crecimiento de la población activa, debido a que la escasez de vivienda actuará como cuello de botella para la inmigración y la incorporación de nueva fuerza laboral. La tasa de paro se situaría en el 10 % en 2026, cinco décimas por debajo de la previsión anterior, en parte por el positivo cierre de 2024.

En lo que respecta al déficit público, las previsiones apenas han variado. "El agujero presupuestario se reducirá al 2,9 % del PIB en 2025 —tres décimas menos sin contar los efectos de la DANA— y se mantendría prácticamente igual en 2026, con un déficit del 2,8 %. La persistencia del desequilibrio, unida a la desaceleración del crecimiento, mantendrá la deuda pública en torno al 100 % del PIB, dejando escaso margen de maniobra ante futuros shocks. Esta situación, junto con los planes de gasto en defensa en toda Europa, se reflejan en un repunte del rendimiento de los bonos de deuda pública, al alza respecto a las previsiones de enero", destacan los autores.

Las previsiones anteriores, que apuntan a un impacto relativamente contenido del shock comercial, parten del supuesto de que el Gobierno estadounidense no aplicará la totalidad de las medidas proteccionistas y de que las nuevas reglas comerciales se definirán en un plazo breve, poniendo fin a la actual inestabilidad. Aunque este escenario es deseable, no está garantizado, añaden los autores del informe.

"En particular, cabe imaginar una evolución distinta, en la que la incertidumbre —con continuos anuncios, rectificaciones y medidas contradictorias, como las vividas en los últimos días— persista durante todo el horizonte de previsión (2025-2026) o incluso se materialicen aranceles recíprocos. Todo ello afectaría directamente a la economía, generando un entorno muy adverso para las decisiones de inversión", advierten los expertos.

"En un escenario de prolongación de los actuales niveles elevados de incertidumbre, durante un periodo suficiente como para incidir en la inversión, el crecimiento del PIB sería del 2 % en 2025 y del 1,4 % en 2026, con tasas intertrimestrales negativas en los dos últimos trimestres de 2025.

El deterioro podría ser aún mayor si EE. UU. entrara en recesión y la inflación repuntara con fuerza, reduciendo el poder adquisitivo de los hogares. "Este escenario, claramente indeseable para todos los países, dependería de una reacción en cadena entre el desplome de la confianza, la contención del consumo y la inversión, y el hundimiento de los mercados financieros, con salidas de capital hacia destinos percibidos como menos hostiles: el temido “momento Liz Truss”. Aunque improbable, de producirse, sería muy difícil de revertir".

✕

Accede a tu cuenta para comentar