Al alza

Hipotecarse es ya casi el doble de caro que hace un año

El interés medio de los préstamos para vivienda escala en febrero hasta el 2,86% desde el 1,76% de hace un año

Las subidas de tipos de interés aprobadas por el Banco Central Europeo (BCE) en los últimos meses para contener la inflación empiezan a trasladarse de forma fehaciente al mercado hipotecario. El interés medio de los préstamos para comprar vivienda firmados en febrero escaló hasta el 2,86%, frente al 1,76% que marcó en el mismo mes del año 2022, según los datos publicados ayer por el Instituto Nacional de Estadística (INE).

El avance del coste de las hipotecas, además, no parece que se detendrá en febrero. Como asegura el director general de idealista/hipotecas, Juan Villén, "es cierto que el coste de las nuevas hipotecas se ha encarecido en los últimos meses, pero todavía es posible encontrar operaciones fijas y mixtas por debajo del euríbor, por lo que posiblemente veamos nuevos encarecimientos por este motivo en los próximos meses".

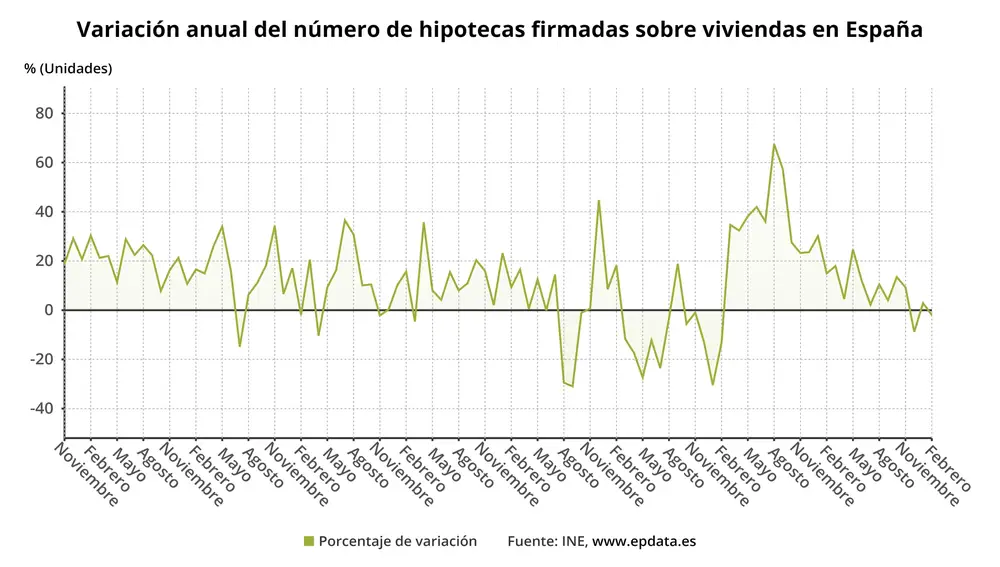

Ferran Font, director de Estudios de pisos.com, también es de los que piensan que este año estará marcado por el encarecimiento de las hipotecas, lo que frenará el número de operaciones. En febrero, de hecho, la firma de préstamos para la compra de vivienda retrocedió un 2% interanual después de que en enero se hubiera recuperado de la caída de diciembre, cuando también retrocedió un 8% respecto al mismo mes de 2022.

La esperanza que les queda a los que vayan a firmar una hipoteca en los próximos meses es que el BCE ralentice el ritmo de subidas de tipos y eso se acabe trasladando al mercado hipotecario. Porque los incrementos, a mayor o menor velocidad, parecen garantizados. La inflación subyacente (aquella que excluye la energía y los alimentos no procesados) marcó un nuevo récord y se situó en el 5,7% en marzo en la eurozona. Una realidad que vuelve a presionar al BCE, que parece abocado a seguir subiendo los tipos de interés hasta alcanzar el objetivo de que la inflación se sitúe en el 2%. En su pasada reunión de marzo, la entidad monetaria ya decidió cumplir el guión previsto y volvió a incrementar los tipos un 0,5% hasta situarlos en el 3,5% a pesar de las turbulencias bancarias por la quiebra de Silicon Valley Bank (SVB) y Credit Suisse.

Ahora, parece que las cosas tampoco serán muy diferentes. «Si persiste el escenario de referencia subyacente a las proyecciones macroeconómicas elaboradas por los expertos del BCE de marzo, será más apropiado elevar aún más las tasas», advirtió a mediados de este mes mismo el economista jefe del BCE, Philip Lane. Habrá que ver, de todos modos, hasta donde llega el rebrote de la crisis financiera en Estados Unidos. El First Republic Bank cayó en la sesión bursátil del martes a plomo en Wall Street, más de un 50%. Y ayer se dejó otro 30% adicional después de que el mercado conociese que durante la crisis de marzo que se llevó por delante al SVB y a Credit Suisse perdió más de 100.000 millones dólares en depósitos y a pesar de haber recibido un rescate de unos 30.000 millones de un grupo de entidades financieras americanas. Ahora, la entidad estaría valorando la venta de activos valorados entre 50.000 y 100.000 millones de dólares (45.397 y 90.795 millones de euros) para reforzar su balance, según informa Bloomberg.

Las hipotecas no sólo empiezan a reflejar las subidas del precio oficial del dinero en su coste sino el efecto que ha tenido en la oferta de préstamos. Las subidas de tipos del BCE han propiciado que el euríbor se diera hace ya algo más de un año la vuelta y entrase en terreno positivo. Un cambio que motivó que las entidades financieras empezaran a mejorar sus ofertas de hipotecas variables para aprovechar esta subida y a encarecer cuando no directamente a eliminar las hipotecas fijas que habían empleado cuando el euríbor estaba en terreno negativo para proteger sus márgenes de rentabilidad. En febrero, el 34,3% de las hipotecas sobre viviendas se constituyeron a tipo variable, mientras que el 65,7% se firmaron a tipo fijo, diez puntos menos que en julio de 2022, cuando se alcanzó un máximo del 75,4%, lo que recoge el lento pero progresivo retroceso de estos productos.

✕

Accede a tu cuenta para comentar