BCE

Hipotecas más caras, préstamos más duros y depósitos mejor remunerados, consecuencias de la subida de tipos del BCE

La cuota mensual de un préstamo hipotecario a tipo variable que se revise en septiembre podría encarecerse hasta 84 euros al menos

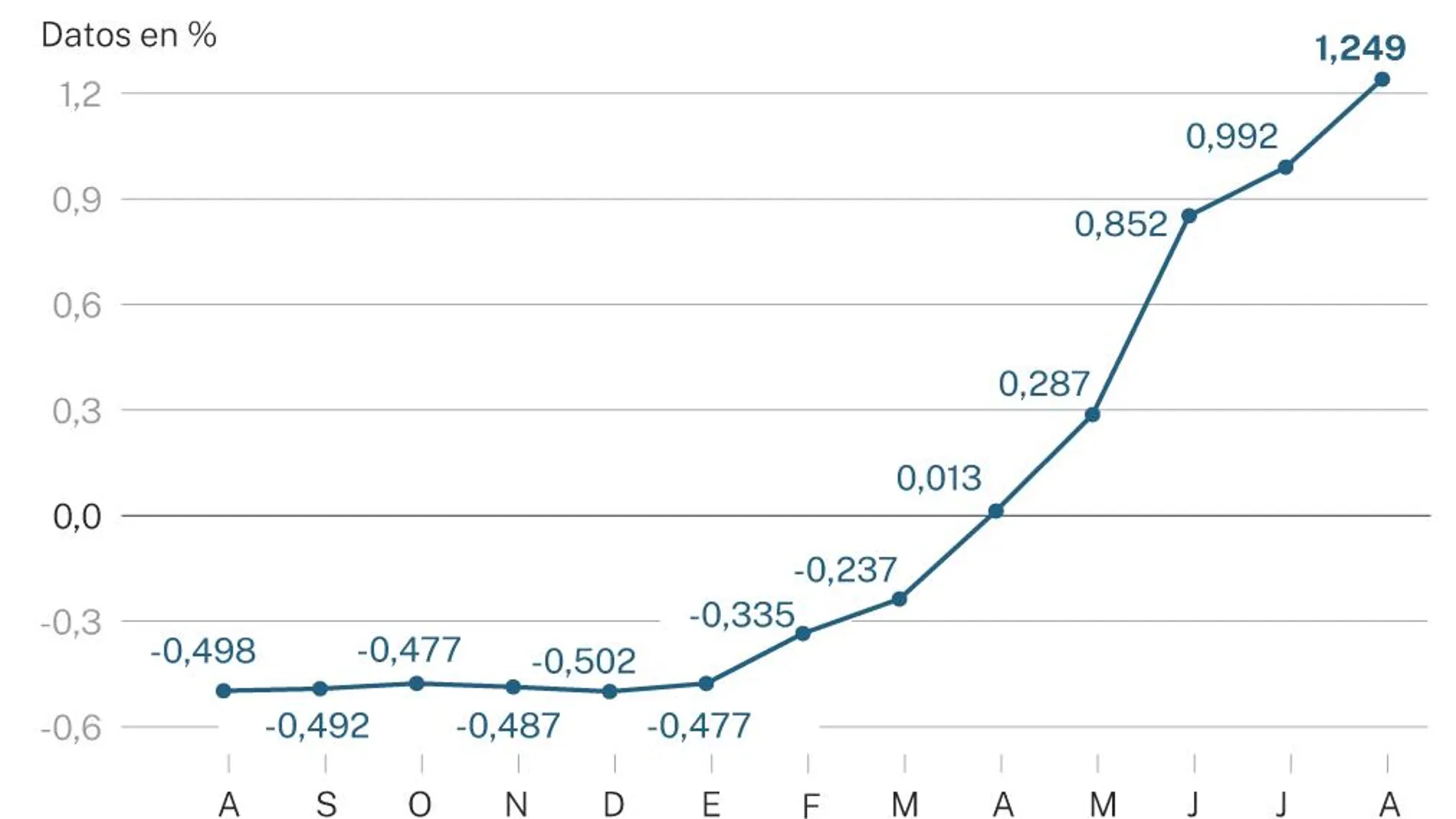

La Organización de Consumidores y Usuarios (OCU) indicó este jueves, tras la subida de los tipos de interés en 0,75 puntos por parte del Banco Central Europeo, que la media diaria del Euribor se sitúa alrededor del 1,9% y que, de cerrarse el mes en ese nivel, “encarecería en 84 euros al mes una hipoteca variable con un capital pendiente de 100.000 que se revise en septiembre”.

Según la organización, el “probable” encarecimiento de las hipotecas supondrá “un nuevo golpe para las economías domésticas, ya lastradas por una inflación interanual al 10,4% y la consiguiente pérdida de poder adquisitivo”.

En cualquier caso, la OCU subrayó que en una operación a tan largo plazo como una hipoteca, con vencimientos a 20 años o más, “es mejor ser prudente y no precipitarse”. “No deben tomarse decisiones a corto plazo en función de una situación extraordinaria y probablemente temporal como es la invasión de Ucrania y el descontrol de la inflación que está provocando”, opinó.

La OCU recordó que entre 2007 y 2008 se produjo una subida continuada del Euribor, que “algunas entidades aprovecharon para colocar a sus clientes hipotecas multidivisa, sobre todo en yenes japoneses, debido a sus bajos tipos de interés”. Después el Euribor se desplomó hasta alcanzar tasas negativas, mientras que el euro cayó frente al resto de divisas, “produciendo grandes pérdidas a los hipotecados en otras divisas”.

La organización recomendó a los consumidores con hipotecas a tipo variable “la necesidad de contar con un margen de ahorro o de ingresos suficiente” para hacer frente a las subidas de cuota que siempre se producen a lo largo de la vida del préstamo, teniendo que cuenta que se trata de una operación a “plazos muy largos”. “Ahora es el momento de utilizar ese ahorro para hacer frente a la subida de cuotas”, subrayó.

Por su parte, Adicae cree que las hipotecas más susceptibles de afrontar algunas dificultades serían aquellas más antiguas, de hace 10, 15 o 20 años, contratadas incluso con tipos negativos en los últimos seis años y que, en principio, “deben tener un muy limitado capital pendiente de amortizar”.

No obstante, para estos casos, la asociación afirma que exigirá en España una “especial protección”, incluyendo establecer la previsión de moratorias, como ya sucediese en la pandemia, cuando resulte necesario. Para las hipotecas más recientes o con tipos negativos, Adicae señala que conformar una financiación “en la que el impacto de las recientes subidas ya habrán contado los consumidores a la hora de contratar las hipotecas y la responsabilidad de la banca”.

Por el lado contrario, Asufin sostiene que las subidas mínimas anuales para las hipotecas que se revisen de forma inminente “ya superan holgadamente” los 1.300 euros de media. Según su previsión, el Euríbor se situará en el 2,2% a final de año, lo que significaría que se encarecerán los préstamos de las familias en 130 euros al mes, y más de 1.500 euros al año.

De seguir esta tendencia, Asufin ve posible que en 2023 ya se alcance un Euríbor a 12 meses del 3%, lo que se traduciría en un encarecimientos de hipoteca que ya podrían superar los 2.000 euros, tomando como referencia un préstamo tipo de 100.000 euros, a 25 años.

En este sentido, el analista de IG Sergio Ávila explica que el aumento de los tipos influye negativamente en el poder adquisitivo de las familias hipotecadas, ya que las cuotas de estos créditos aumentan a medida que lo hace el euríbor, por lo que tienen que destinar una parte mayor de sus ingresos al pago de la hipoteca.

Otros reconocidos expertos como el director de Estudios Financieros de Funcas, Santiago Carbó, no creen que la cosa vaya a ser tan grave y consideran que solo afectará a quienes ya tienen problemas financieros y están muy endeudados, al tiempo que recuerda que el crédito ha estado “anormalmente barato” en los últimos años.

Otro de los efectos que puede tener la subida de tipos es el impacto en el consumo, según otros expertos consultados, que advierten de que cuando aumentan los intereses “tiende a reducirse” el gasto en bienes que no son de primera necesidad como móviles de alta gama, automóviles y otras compras realizadas a plazos, lo que incide en el crecimiento económico.

Créditos más caros, pero depósitos más rentables

El precio de los préstamos se fija en función de los tipos, por lo que todo lo que implique pedir financiación se encarecerá debido a que tendrá que pagar un interés mayor, recuerdan las fuentes.

Pero no todo iban a ser malas noticias, ya que tanto los ahorradores de toda la vida como las familias que opten por reducir el consumo y aumentar su colchón financiero contarán en esta ocasión con un incentivo que no tuvieron en la crisis del covid: la remuneración de sus depósitos.

La competitiva banca española afila ya sus armas para librar la enésima guerra de los depósitos con ofertas de momento contenidas, pero que podrían ir mejorando antes de finales de año, en función de la evolución de los tipos.

Los expertos tienen claro que este aumento no cubrirá la alta inflación (9,1 % en la eurozona y 10,4 % en España en agosto), por lo que, para ellos, los depósitos seguirán siendo una opción de inversión carente de atractivo.

El alza de tipos afectará también a las empresas, que tendrán menos acceso al crédito y a un precio mayor, lo que se puede traducir en un estrechamiento de sus márgenes de beneficio, alertan los expertos.

En el caso de las pymes, la patronal Cepyme vaticina que la medida del BCE dificultará aún más su situación, ya que arrastran un fuerte endeudamiento desde la pandemia y una contracción de márgenes inducida por la inflación.

✕

Accede a tu cuenta para comentar