Vivienda

CC OO denuncia que las hipotecas con avales ICO del Gobierno son "trampas de endeudamiento"

El secretario general del sindicato, Unai Sordo, asegura que contribuyen al "mantenimiento artificial" de unos precios "disparatados" de la vivienda y a endeudar a los solicitantes para toda la vida

El secretario general de CC OO, Unai Sordo, ha pedido este miércoles al Gobierno "mucha más valentía" en sus políticas de vivienda, de forma que, en lugar de recurrir a medidas como la de los avales del ICO para la compra, que son "trampas de endeudamiento", impulse la movilización de vivienda vacía, la construcción de viviendas de protección oficial (VPO) o de precio tasado y la limitación de los precios de los alquileres para que los jóvenes sólo tengan que destinar "como mucho" el 30% de su renta disponible a pagar un arrendamiento o una hipoteca en el caso de la compra.

En rueda de prensa tras reunirse con la ministra de Infancia y Juventud, Sira Rego, el dirigente sindical se ha opuesto a los avales ICO para fomentar la compra de vivienda entre los jóvenes o familias con menores a carga, ya que considera que contribuyen al "mantenimiento artificial" de unos precios "disparatados" de la vivienda.

"Aquellas medidas que sirvan para fortalecer un sistema que nos parece perverso, que es el sostenimiento artificial de los precios de la vivienda mediante trampas de endeudamiento a muy largo plazo, nos parece que es contraproducente en ese largo plazo. Por tanto, no somos entusiastas de las políticas fiscales o las políticas de avales que no cuestionen el disparatado precio de la vivienda", ha enfatizado.

Así, aunque ha señalado que los avales ayudarán a que algunas personas puedan acceder a una vivienda, "la consecuencia a largo plazo es que se asienta un modelo de precios muy altos de la vivienda". "Como la gente no puede pagar esos precios, lo que hace es acudir a un sistema de créditos hipotecarios que le hipotecan prácticamente para toda la vida y eso es lo que hay que cuestionar. Es un esquema perverso e inflacionario", ha denunciado.

En todo caso, la de los avales "no es la peor de las políticas", pues, a su juicio, aún resulta "mucho más discutible" las políticas de bonificaciones fiscales, como la deducción por compra de vivienda vigente hasta 2013.

¿Cómo funcionan los avales ICO?

El aval ICO para la hipoteca es un mecanismo que permite que este organismo público ofrezca una garantía adicional a los bancos equivalente al 20% que las entidades no suelen prestar a sus clientes (normalmente se quedan en el 80% del valor de tasación de la vivienda).

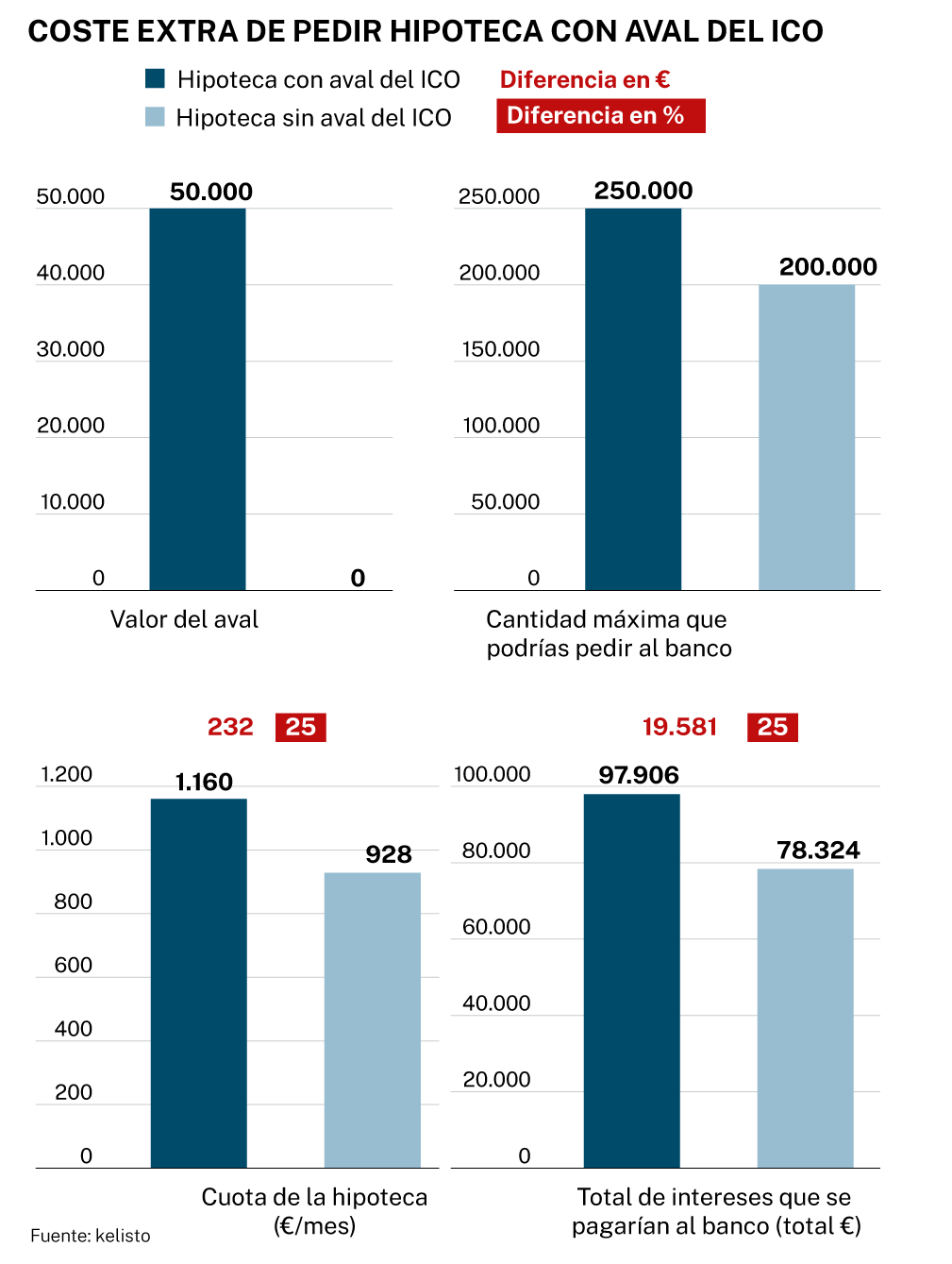

Es decir, no es un dinero que se presta directamente al futuro hipotecado, sino un respaldo que permitirá que, quienes no tengan ahorros para pedir una hipoteca, puedan solicitar un préstamo por el 100% del valor de la vivienda que quieren comprar, dado que el banco contará con la máxima garantía en caso de impago: la del Estado. El Gobierno calcula que el aval medio por vivienda ascenderá a unos 50.000 euros por solicitante.

Aquellos que se beneficien de los avales del ICO para la compra de su vivienda deberán mantenerla como residencia habitual durante al menos diez años y verán limitado el precio de la vivienda que quieran adquirir dependiendo del lugar en que esté ubicada.

Kelisto asegura que si se tiene en cuenta el tope a los ingresos que se han establecido por perfil, el valor de la casa que se podría comprar con el aval del ICO para hipotecas oscilaría entre los 150.000 y los 313.000 euros, dependiendo en estos extremos de si el solicitante es un individuo menor de 35 años, cuyo límite de ingresos es de 37.500 euros; o una familia con dos hijos, en cuyo caso el tope fijado en las condiciones para acogerse a estos avales se ha fijado en 76.052 euros.

Las hipotecas podrán llegar a ser hasta un 25% más caras

Puesta en números la diferencia de costes de pedir una hipoteca con aval o sin él, desde kelisto calculan que mientras que un préstamo de 200.000 euros sin aval tendría una cuota de 928 euros al mes, la misma hipoteca pero que cuente con un aval del ICO y que, por tanto, se elevaría hasta los 250.000, tendría una de 1.160 euros, lo que significa 232 euros más al mes. Respecto a los intereses a abonar, el total sería de 78.324 euros para la hipoteca de 200.000 euros y de 97.906 euros, 19.581 más, para la de 250.000 con aval del ICO.

✕

Accede a tu cuenta para comentar