Finanzas

OPINIÓN: Los efectos del cambio

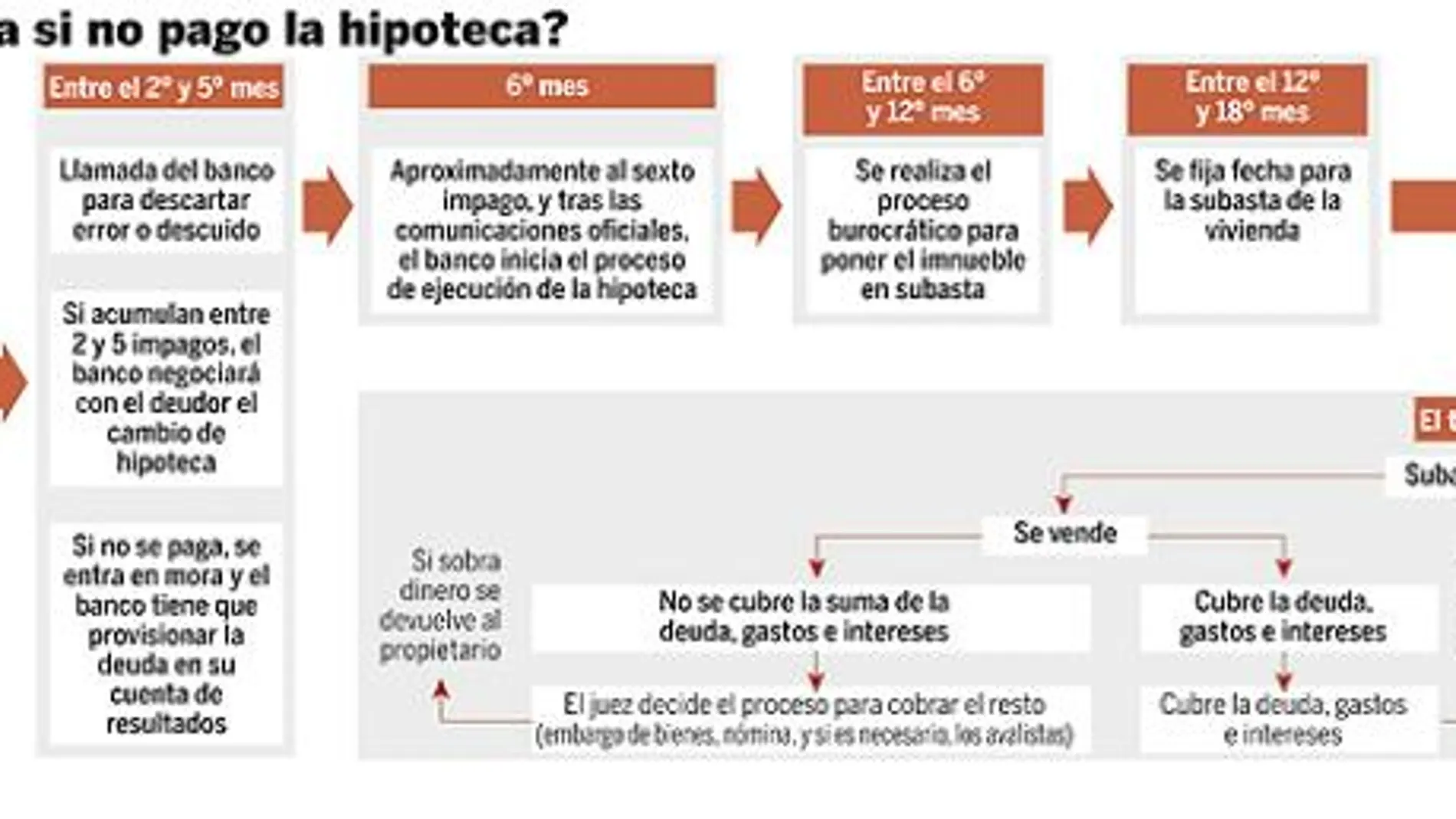

Una medida que impusiese la limitación o eliminación de las garantías personales en el mercado hipotecario no sería inocua. Una modificación retroactiva produciría unos efectos muy negativos y, con toda probabilidad, de mayor intensidad que el beneficio perseguido.

Cabe recordar que las entidades de crédito tienen una parte significativa de las carteras hipotecarias «vendidas» en los mercados de capitales, por lo que una modificación de la responsabilidad personal en el crédito hipotecario provocaría que el mercado español fuera penalizado en los mercados internacionales de refinanciación hipotecaria (covered bonds y MBS), con el consiguiente impacto en la disponibilidad y coste de la financiación nacional para la vivienda y resto de actividades inmobiliarias.

Otro de los efectos negativos vendría dado por los incentivos a incumplir los contratos, es decir, los compromisos de pago que adquirieron los deudores. Algo que ha quedado demostrado en EE UU, donde la entrega de «llaves» de viviendas masiva al sistema bancario ha supuesto la quiebra de muchas entidades.

Por otro lado, las consecuencias de un cambio en la responsabilidad en los créditos hipotecarios futuros serían, inevitablemente: porcentajes de financiación mucho más bajos, y probablemente con plazos de vencimiento menos dilatados y la concesión de un crédito hipotecario considerablemente más caro fruto del recrudecimiento de las condiciones de financiación en los mercados de capitales y de los mayores riesgos incurridos, al existir una mayor propensión al impago.

✕

Accede a tu cuenta para comentar