Inmobiliario

Las hipotecas resisten a la Covid-19: el capital prestado apenas cae tras subir el importe medio un 7,4%

El número de contratos firmados para vivienda el pasado ejercicio retrocedió un 7,6%

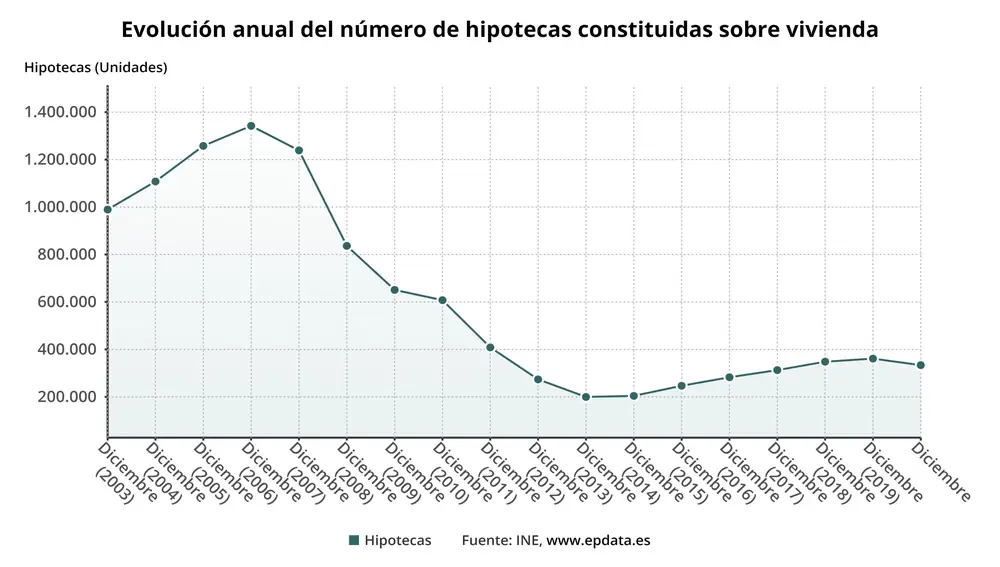

Menos hipotecas, pero de mayor cuantía. Ese es el balance que dejó 2020 en lo que a los préstamos para adquirir vivienda se refiere. A pesar del coronavirus, el mercado hipotecario mantuvo el tipo debido a que el importe medio prestado aumentó un 7,4%, hasta los 134.904 euros, su mayor cuantía en 12 años; lo que permitió que el capital total prestado apenas se redujese un 0,8%, hasta los 45.020 millones de euros, según los datos publicados hoy por el INE. En total, se firmaron 333.721 hipotecas para vivienda, su cifra más baja desde 2017.

Los que firmaron una hipoteca el año pasado se beneficiaron de los tipos de interés más bajos desde el año 2003. De media fueron del 2,52%, alcanzando el 2,23% en las hipotecas a tipo variable y el 2,89% en las de tipo fijo. Las firmadas con estas últimas condiciones alcanzaron el 48% del total, su nivel más alto en 17 años, confirmando su resurrección en los últimos ejercicios como alternativa de los bancos para asegurarse unos ingresos que ahora no les llegan por el transitar de los últimos ejercicios del euribor por terreno negativo.

Los portales inmobiliarios consideran que los datos ofrecidos por el INE demuestran que el sector inmobiliario ha salido mejor parado de lo previsto del coronavirus y que este año las cosas irán a mejor. Desde fotocasa.com, su portavoz, Anaïs López, asegura que el dato de cierre de año de hipotecas de 2020 “es mucho mejor de lo que se esperaba hace unos meses y muestra el gran dinamismo que ha experimentado el sector inmobiliario, a pesar de se un año que ha estado claramente marcado por la pandemia”. El portal cree que, de no haber mediado la pandemia, se podrían haber cerrado todavía más operaciones que en 2019. Además, añade que demuestra que “los bancos no han cerrado el grifo del crédito en esta crisis y que siguen dando financiación a las familias españolas”.

Desde pisos.com, su director de Estudios, Ferran Font, asegura que “la previsión es que los datos vayan mejorando durante el 2021, siempre pendientes de la evolución de la Covid-19, la reapertura de los mercados y la efectividad de las vacunas disponibles. Otros factores que marcarán la evolución del año serán los posibles cambios legislativos en materia de vivienda, o la previsible disminución de la capacidad adquisitiva de la demanda a causa del aumento de paro previsto. Como no puede ser de otra manera, el papel de las administraciones publicas será determinante para superar los retos que se presenten”, ha manifestado.

Juan Villén, responsable de idealista hipotecas, asegura que “los datos de cierre de ejercicio mantienen la misma tónica que venían arrastrando en los últimos meses: una caída significativa del número de operaciones pero inferior a la anunciada por algunos expertos”. Para este analista, es reseñable la paridad entre las hipotecas fijas y variables y “el importante incremento en el número de novaciones y subrogaciones en los préstamos, sin duda debido al interés de las familias por aprovechar las caídas de tipos y la mayor disposición de los bancos a negociar condiciones con sus clientes”.

✕

Accede a tu cuenta para comentar