Vivienda

El euríbor roza el 1% a cierre de julio y encarecerá en 1.080 euros al año una hipoteca media

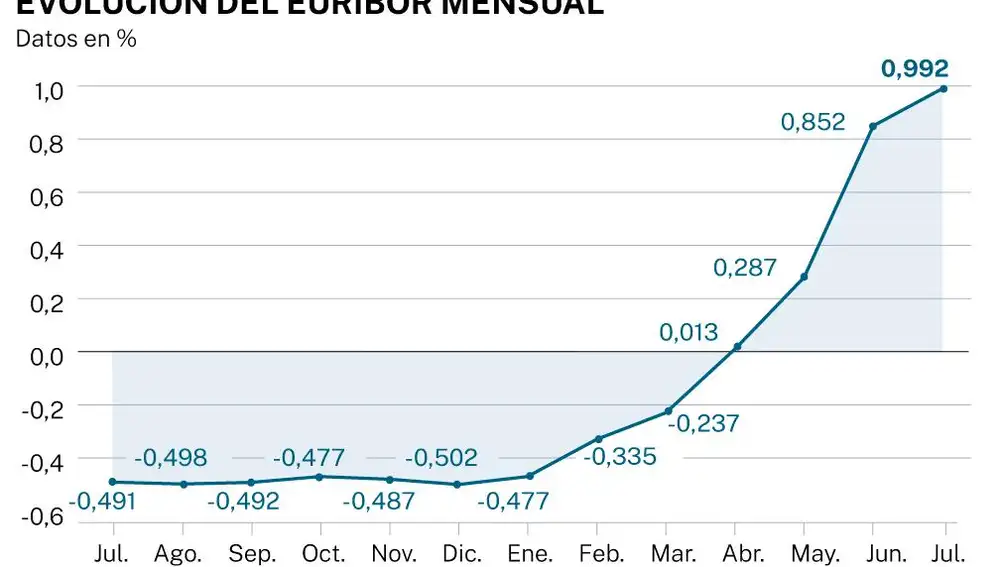

El índice al que están referenciadas la mayoría de las hipotecas variables españolas moderó su crecimiento a lo largo de julio y cerró el mes en una media del 0,992%

El euríbor se resistió a romper la barrera del 1% en julio. El galopante avance en junio del índice al que están referenciadas la mayoría de las hipotecas variables españolas hacía pensar que julio sería en el mes en el que finalmente alcanzaría el 1%. Sin embargo, aunque el euríbor escaló del 0,278% en mayo al 0,852% en junio, el indicador moderó su crecimiento a lo largo de julio y cerró el mes en una media del 0,992%, tal y como ha confirmado este lunes el Banco de España. Mantiene así su tendencia al alza desde principios de 2022, pero da señales de una ligera ralentización. A pesar de esta reducción de marchas, aquellos propietarios que tengan contratada una hipoteca variable a los que les toque revisión con el euríbor de julio pasarán a pagar una media de 1.083,36 euros más al año.

La subida del euríbor en julio fue de 1,483 puntos respecto a hace un año, cuando se situó en una media de -0,491%, lo que representa el mayor incremento interanual registrado hasta la fecha. Sin embargo, el indicador ha dado leves muestras de moderación en su crecimiento a lo largo de julio, pues tras marcar en junio la mayor subida mensual de su historia, en julio solo ha avanzado 0,14 puntos, resistiéndose a romper la barrera del 1%, a pesar de que la subida de tipos de 50 puntos básicos del Banco Central Europeo (BCE) hiciese escalar al euríbor hasta el 1,2% el 22 de julio, para luego desinflarse.

Este contenido pero aún importante incremento se va a cobrar un buen precio para aquellos que tengan que revisar su hipoteca variable en julio. Para un préstamo medio de 150.000 euros a 23 años con un interés de euríbor más un diferencial de 0,99%, la cuota mensual subirá en 90,28 euros. O, lo que es lo mismo, en 1.083,36 euros al año euros al año. Si la cuantía del préstamo fuese de 300.000 euros, con las mismas condiciones, el encarecimiento de la cuota mensual sería de 180,55 euros, por lo que el hipotecado pasaría a pagar 2.166,6 euros más al año. Otro golpe más para los ya castigados bolsillos de los ciudadanos, que se enfrentan además a la mayor inflación desde 1984.

El euríbor podría alcanzar el 2% en 2023

La guerra y la inflación han cambiado el panorama del mercado hipotecario drásticamente. Los expertos de HelpMyCash señalan que, como se espera que el BCE siga subiendo los tipos de interés para contener la inflación, el euríbor se mantendrá al alza, al menos, hasta final de 2022. Según el Departamento de Análisis de Bankinter, el valor de este índice será del 1,90% en diciembre y del 2,20% en 2023, mientras que Asufin predice que será del 1,50% al acabar 2022 y del 1,90% el año que viene.

Ante el cambio de tendencia del euríbor, la era de las hipotecas fijas a precios baratos parece haber tocado a su fin y las entidades han empezado a subir su coste y a relajar el de las variables. El director de hipotecas de iAhorro, Simone Colombelli, ha reconocido que la subida de tipos del BCE afectará a los ciudadanos que quieran pedir una hipoteca nueva, sobre todo si la quieren a tipo fijo, dado que a los bancos le costará más financiarse y, probablemente, repercutirán ese coste a los usuarios. “Las entidades van a subir en la misma medida los tipos de interés de sus ofertas y seguramente este efecto se note de forma inmediata”, ha avisado Colombelli.

En cuanto a las hipotecas variables, el director de hipotecas de iAhorro prevé que la oferta actual se mantenga o mejore. Eso sí, punta que, quien tenga una hipoteca variable y le toque revisarla ahora, experimentará un incremento significativo de la cuota a pagar, tanto si la revisión es a seis meses como si es a doce meses

✕

Accede a tu cuenta para comentar