Vivienda

La subida del euribor de junio encarecerá más de 1.000 euros al año una hipoteca media

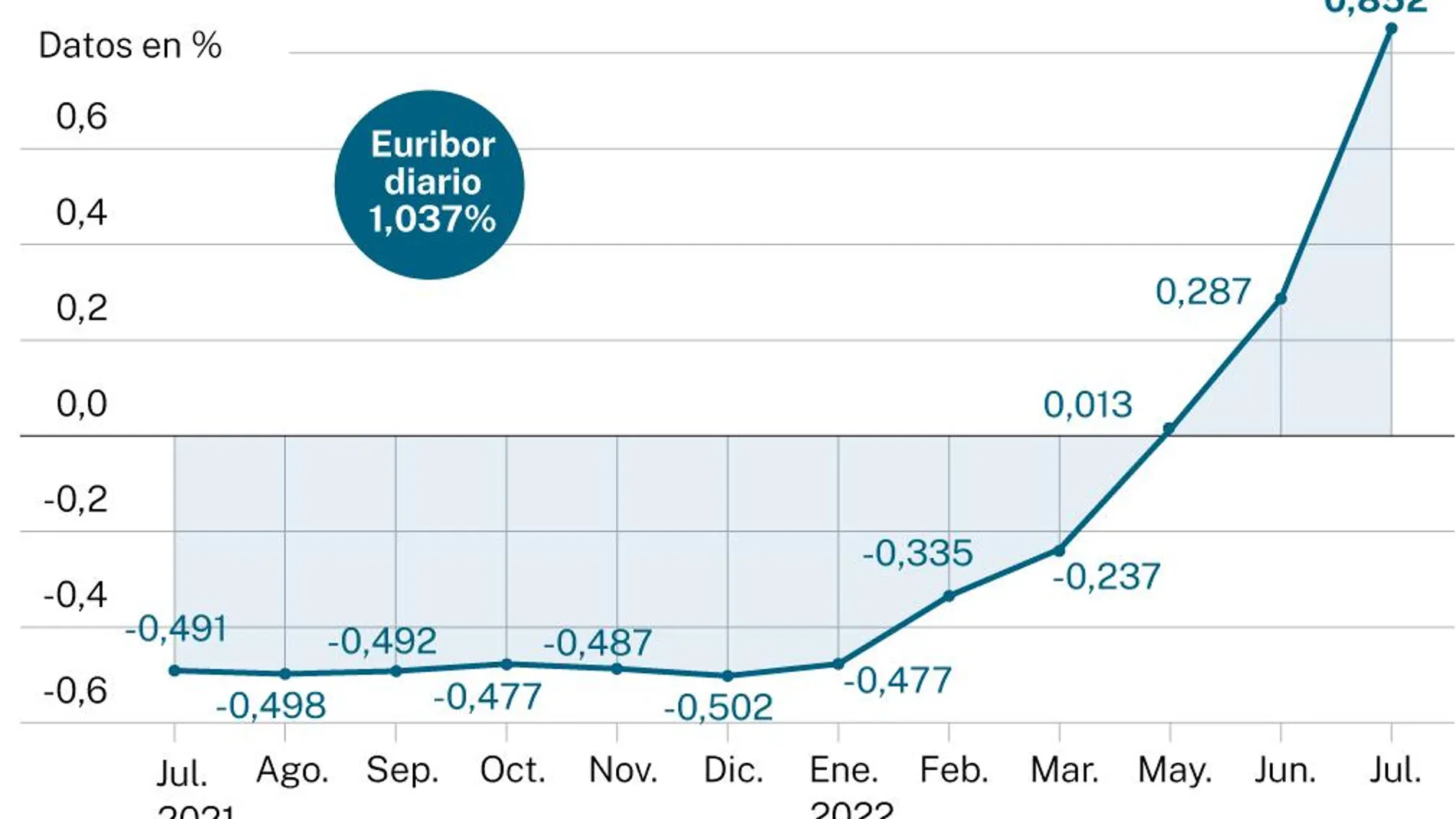

El índice cierra en el 0,852%, el nivel más alto desde agosto de 2012, después de subir casi seis décimas en el mes, su mayor incremento de siempre

Más de 1.000 euros al año. Eso es lo que se encarecerá una hipoteca media variable a la que le toque revisión con el euribor de junio. La imparable escalada que empezó en marzo el índice al que están referenciados la mayoría de estos préstamos en España ha experimentado una aceleración nunca vista antes en el mes que acaba de finalizar.Si en mayo cerró en el 0,278%, este mes ha escalado hasta el 0,852%, casi seis décimas más, un vertiginoso incremento con el que ha tocado su nivel más alto desde agosto de 2012, cuando estaba en pleno desplome por el estallido de la burbuja inmobiliaria que condujo en parte a la Gran Recesión.

La importante subida del euribor de junio se va a cobrar un buen precio para aquellos que tengan que revisar su hipoteca variable este mes. Para un préstamo medio de 150.000 euros a 20 años con un interés de euribor más un diferencial de 0,5%, la cuota mensual subirá en 86 euros. O, lo que es lo mismo, en 1.032 euros al año. Otro rejonazo más para los ya castigados bolsillos de los ciudadanos, que se enfrentan además a la mayor inflación de los últimos 35 años.

Precisamente, la decisión del Banco Central Europeo (BCE) de incrementar los tipos de interés en julio y septiembre para tratar de contener la espiral inflacionista que ha provocado la guerra en Ucrania está provocando esta subida sin freno del euribor. El indicador es el tipo al que se prestan dinero entre sí las entidades financieras. Y cualquier incremento del precio oficial del dinero que se aprueba el Fráncfort -o bajada- tiene su inmediata traslación al euribor, que está rompiendo todas las previsiones que había hasta ahora. No hace tanto, algunos expertos vaticinaban un escenario con el euribor en terreno negativo incluso hasta el año 2030. Pero eso fue antes de la pandemia y la invasión de Ucrania. La guerra y la inflación han cambiado el panorama del mercado hipotecario drásticamente. Tanto, que ahora los análisis se enfocan en saber hasta donde escalará el indicador. En su último informe de estrategia trimestral, por ejemplo, el Departamento de Análisis de Bankinter, uno de los más reputados observadores de este mercado, esperaba que el euribor rondara el 0,40% en diciembre de 2022 y que se situara alrededor del 0,80% en 2023. El análisis, sin embargo, se han quedado ya completamente desfasado.

En otro informe más reciente, CaixaBank Research apunta a un incremento antes de final de año del 1,06%. Aunque hay predicciones más pesimistas para los intereses de los hipotecados. iAhorro eleva la escalada hasta el 1,3%, mientras que el director general del Instituto de Estudios Financieros de Barcelona, Josep Soler, advirtió hace unos días de que podría alcanzar incluso el 1,5%. Una estimación que coincide con la hecha hace un par de semanas por la Asociación de Usuarios Financieros (Asufin). No obstante, Deutsche Bank ya apunta al 2% como tasa más probable de cierre anual. En ese caso, las cuotas para esa misma hipoteca media de 150.000 euros a veinte años del ejemplo que se tenga que revisar en diciembre se encarecerán en casi 2.000 euros al año, concretamente, en 1.963 euros. Esto supondría un alza de 163 euros al mes.

Ante el cambio de tendencia del euribor, los bancos, que habían desempolvado las hipotecas a plazo fijo para protegerse de las pérdidas que les infligía el euribor negativo, han empezado a cambiar su estrategia. La era de estos préstamos a precios baratos parece haber tocado a su fin y las entidades han empezado a subir su coste y a relajar el de los variables. No obstante, los compradores de vivienda se siguen todavía decantando por las hipotecas fijas ahora que sus costes son aún aceptables para protegerse de este aumento de los tipos de interés de cara al futuro. Según el último informe sobre hipotecas del Instituto Nacional de Estadística (INE), en abril, 75,3% de las nuevas hipotecas sobre vivienda se constituyeron en abril a tipo fijo

✕

Accede a tu cuenta para comentar