Crisis

La banca cierra el grifo del crédito y endurece las condiciones

Las malas perspectivas y la subida de tipos frenan los préstamos pese a la estabilización de la morosidad. La financiación para comprar casa sufre la mayor caída desde el pinchazo de la burbuja en 2008

El deterioro de las perspectivas económicas a corto y medio plazo y el incremento de los costes de financiación crediticia tras el inicio del proceso de normalización de la política monetaria y por el despegue de los tipos de interés han inducido a la banca española a endurecer los criterios de concesión de crédito y las condiciones aplicadas. Así lo refleja el Banco de España en su última Encuesta sobre Préstamos Bancarios, en la que también se muestra una caída en la demanda de préstamos en todos los segmentos durante el tercer trimestre, que se acentuará antes de final de año con una contracción de la oferta de crédito y un retroceso de la demanda.

Pese a este endurecimiento de los criterios de concesión por el aumento de los riesgos percibidos por los bancos, esta situación no se está viendo refrendada en los ratios de morosidad, que se mantienen estables tanto en empresas como en particulares, situándose en el 3,86% en agosto, ligeramente por encima del 3,85% del mes anterior, cuando encadenó su sexto mes consecutivo de descensos.

Según reflejan los datos provisionales del supervisor bancario, la ratio de mora descendió en 57 puntos básicos en comparación con un año antes. Los créditos dudosos descendieron en 198 millones de euros respecto al mes anterior (-0,42%) y en 6.307 millones en comparación con un año antes (-11,8%). Pese a este descenso de los dudosos, la ratio de mora se mantuvo prácticamente invariable debido a que el crédito al sector privado residente se redujo en 7.473 millones de euros en el mes (-0,57%), hasta situarse en 1,22 billones de euros. En comparación con un año antes, el volumen de crédito creció en 15.752 millones de euros (+1,32%).

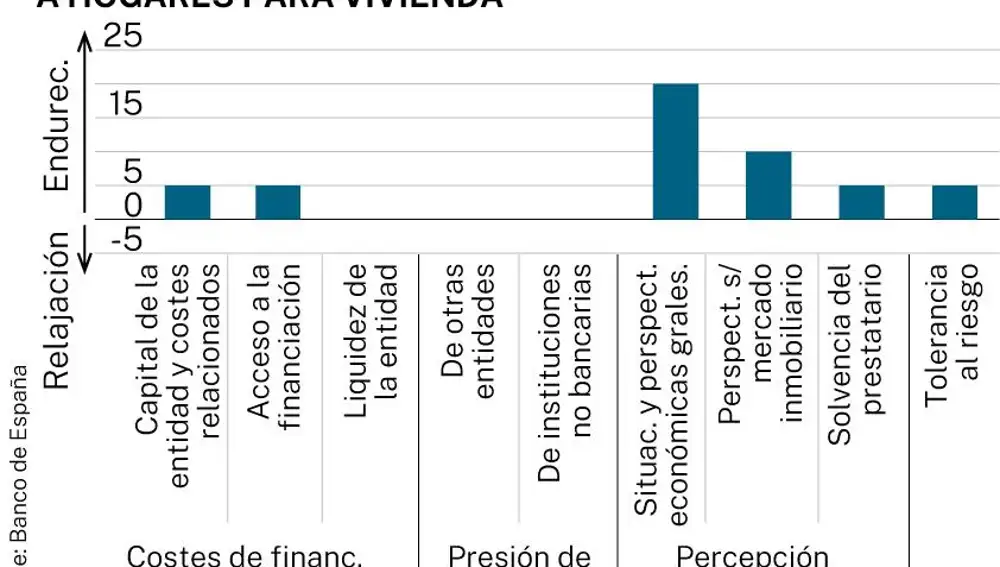

Pero estas cifras no han servido para la banca mantenga el grifo del dinero abierto al máximo, situación que se ha notado especialmente en el segmento de financiación a los hogares para la adquisición de vivienda, que registró la caída más pronunciada en un trimestre desde 2008, debido a las “malas previsiones en el mercado de vivienda, el empeoramiento en la solvencia de los prestatarios, la menor tolerancia al riesgo, los mayores costes de financiación y la menor disponibilidad de fondos”, enumera el organismo bancario.

Misma suerte han seguido los créditos al consumo, aunque en este caso las razones que justifican la mayor exigencias de condiciones por el “deterioro de las perspectivas económicas generales”. En cuanto a las empresas, los criterios se endurecieron tanto para pymes como para grandes empresas. En ambos casos, se registró un aumento significativo del porcentaje de solicitudes denegadas en el tercer trimestre.

De cara al cuarto trimestre de 2022, las entidades financieras participantes en la encuesta del supervisor esperan que, de nuevo, se produzca “una contracción generalizada de la oferta y de la demanda de crédito”, en un contexto de deterioro de las perspectivas macroeconómicas y en el que se espera que “continúe el proceso de normalización de la política monetaria”. En cuanto al crédito a hogares, los bancos prevén que en la última parte del año se intensifique el ritmo de descenso de la oferta y de la demanda de préstamos, tanto para la adquisición de vivienda como para la adquisición de bienes de consumo. De igual manera, en el segmento empresarial las entidades españolas vaticinan que se acentuará la pauta de endurecimiento de los criterios de concesión de préstamos como de la caída de la demanda.

En la eurozona, también

Esta situación del mercado bancario español es semejante a la que se vive en el resto de economías de la zona euro. El Banco Central Europeo (BCE) ha constatado que las entidades bancarias que operan en la eurozona endurecieron sus estándares de crédito en el tercer trimestre para sus préstamos o líneas de crédito a empresas y frenaron la concesión de hipotecas a particulares y los créditos al consumo, una situación que empeorará de cara al cuarto trimestre.

Según su última encuesta sobre el crédito bancario, un 19% de los bancos encuestados dijo haber reforzado las condiciones de los créditos a las empresas en el tercer trimestre (un 16% las endureció en el segundo trimestre). Un 32% de los bancos encuestados dijo haber endurecido las condiciones de los préstamos a los hogares para la compra de una vivienda (un 24% las endureció en el segundo trimestre). Un 21% de los bancos de la zona del euro hizo más severas en el segundo trimestre las condiciones de los créditos de consumo.

Los bancos atribuyeron su respuesta al impacto del actual contexto de desaceleración económica y la intensificación de los temores de recesión, así como los riesgos relacionados con las perspectivas económicas, las situaciones específicas del sector o la empresa y la disminución de la tolerancia al riesgo de los bancos. Asimismo, la normalización en curso de la política monetaria, el coste de los fondos de los bancos y la situación del balance también tuvieron un efecto restrictivo en los estándares crediticios aplicados por la banca en sus préstamos a empresas.

El Consejo de Gobierno del BCE decidió incrementar el pasado jueves del precio del dinero en 75 puntos básicos, para frenar una inflación de casi el 10% en la zona del euro. El supervisor comenzó a subir sus tipos de interés en julio, por primera vez desde hace once años, y los volvió a incrementar en septiembre y octubre, por lo que se sitúan ahora en el 2%. También anunció cambios en las TLTRO -subastas de largo plazo a las que la banca acudió de forma masiva durante la pandemia-, endureciendo sus las condiciones de acceso al dinero por parte de los bancos, que impactará directamente sobre sus beneficios extraordinarios y reducirá su liquidez, lo que puede desembocar en un tipo de interés superior en el mercado monetario y, por tanto, el que utilizarán los bancos como referencia para sus operaciones.

✕

Accede a tu cuenta para comentar