España

La crisis pendiente del rating

Bancos, cajas y hasta países enteros han sufrido la rebaja de su rating a raíz de la crisis financiera.

Como oráculo al servicio de los inversores, la influencia de las agencias de rating en el mercado financiero lleva algunos años siendo muy importante. La crisis ha puesto en entredicho la calidad de las calificaciones crediticias y hasta la propia reputación de estas compañías, cuya influencia fue decisiva en las grandes operaciones apalancadas de la década de los noventa y los primeros años del presente siglo.

Como consecuencia, los supervisores de los mercados financieros de todo el mundo se han puesto de acuerdo en exigir una nueva regulación para el funcionamiento de las agencias de rating, circunstancia que coincide con la «refundación» del sector financiero internacional.

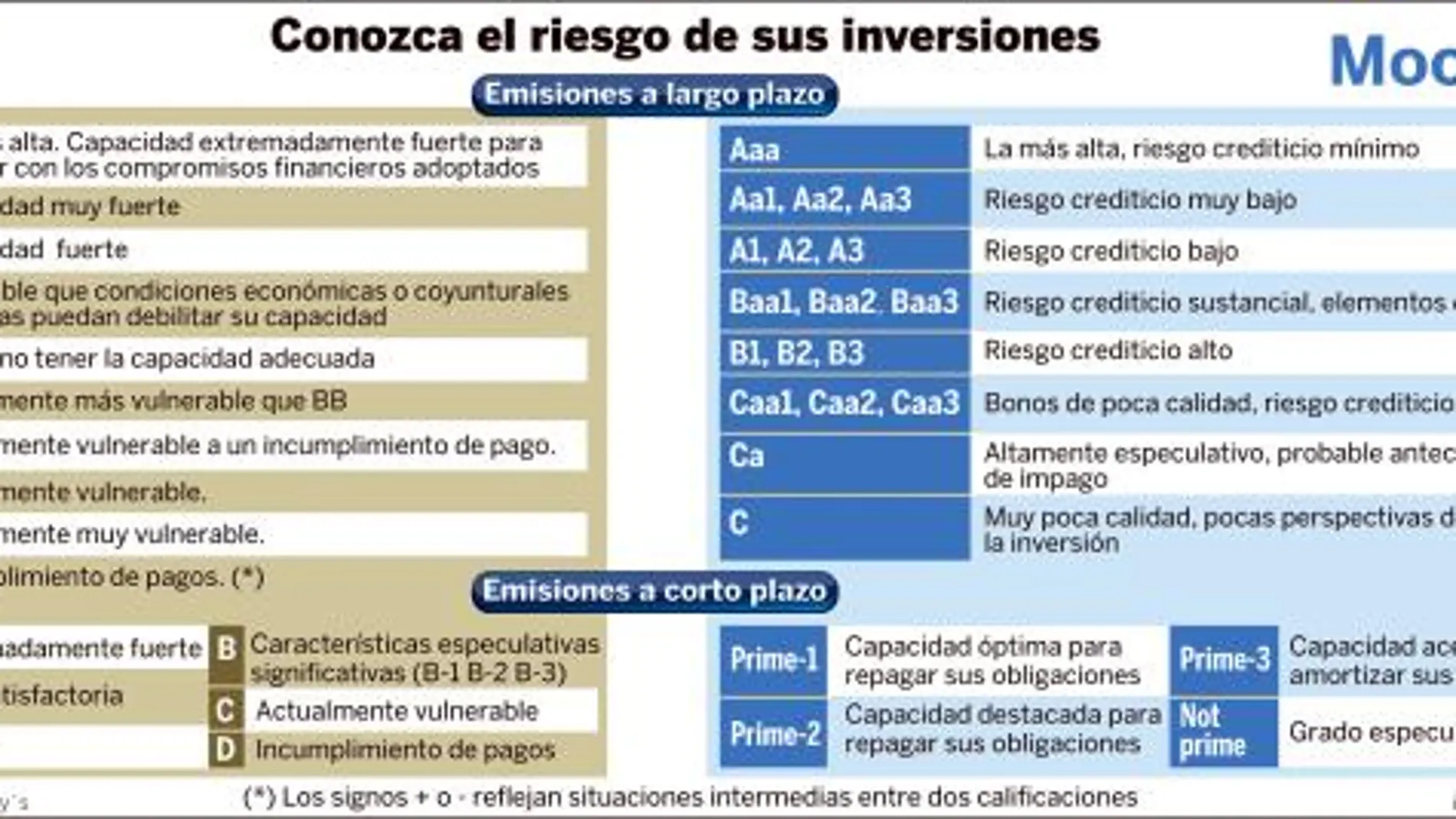

Tanto Standard & Poors (S&P) como Moody's, las dos más importantes, llevan meses revisando las calificaciones del sector financiero. Según estas agencias, la capacidad de hasta 36 bancos y cajas de ahorro españoles para hacer frente a los pagos derivados de sus emisiones de deuda se ha visto reducida. Esta noticia no podía llegar en peor momento, ya que las entidades recurren con más frecuencia al mercado para reforzar sus ratios de capital.

Los Estados, cada vez más endeudados, tampoco se libran del punto de mira de las agencias. Tras la retirada de la «AAA» de países como España o Islandia, Reino Unido y EE UU descuentan que su rating también se verá reducido. No en vano, ambos países han asumido importantes costes derivados de los planes de rescate y las arcas públicas están bajo mínimos.

Ligadas a la crisis

Los productos estructurados vinculados a las hipotecas subprime de EE UU, el germen de la crisis, gozaban de un rating (calificación crediticia) anormalmente alto que no se corresponde con el alto volumen de morosidad que han generado, según se desprende de la monografía «Agencias de rating: hacia una nueva regulación» de la Comisión Nacional del Mercado de Valores (CNMV).

La cuestión es sencilla: si el rating es una «opinión sobre el riesgo crediticio, expresada, la mayoría de las veces, como la probabilidad relativa de un futuro impago», según S&P, ¿por qué no detectaron los riesgos que entrañaban los bonos subprime?.

Algunas fuentes creen que la respuesta a esta pregunta deriva en conflictos de interés entre los emisores de deuda y las agencias, ya que una alta calificación crediticia suele venir acompañada por una mayor aceptación entre los inversores y, por lo tanto, en una mejor comercialización del producto. Además, la mitad de los ingresos de las agencias de calificación proceden de la valoración de productos estructurados.

Una de las variables más importantes para emitir un rating es la que tiene que ver con la calidad de la información suministrada por la compañía valorada. De las consecuencias de la crisis subprime se deduce que los emisores ocultaron o inhibieron parte de los riesgos que entrañaban estas inversiones (muchas de ellas calificadas como «AAA», la máxima), lo que modificó el resultado de las calificaciones crediticias en beneficio de la entidad colocadora.

Las espaldas cubiertas

Los reguladores denuncian que durante años se le ha dado un excesivo protagonismo a los rating como «indicadores de la viabilidad de las inversiones». Sin embargo, S&P es clara cuando señala que las calificaciones crediticias «no son recomendaciones para comprar, vender o mantener un valor en particular». «Tampoco son opiniones sobre el riesgo de mercado, pues existen numerosos factores que no son considerados por los ratings y que influyen en el valor de mercado».

Además, como ha demostrado la crisis financiera y como declaran las propias agencias, las calificaciones «no son infalibles». «Nosotros, de hecho, cambiamos nuestras opiniones cuando nuestra visión de la calidad del crédito o de una emisión evoluciona. Históricamente, nuestros rating se han comportado de forma excelente», señalan desde S&P.

La estructura de la industria del rating (calificación crediticia) es un claro ejemplo de oligopolio. S&P y Moodys se reparten el 77% de los ingresos y Fitch otro 15%. El 7% restante se reparte entre pequeñas agencias que están a expensas de las grandes.

Las barreras de entrada a nuevas empresas son importantes y, como consecuencia de la escasa competencia existente, la capacidad de renovar el procedimiento que califica la calidad crediticia de empresas o productos financieros es ciertamente escasa.

La agencia de calificación S&P presta especial atención a dos elementos, el Perfil de Riesgo de Negocio y el Perfil de Riesgo Financiero. El «rating» final toma en cuenta los dos aspectos y el peso de cada uno «depende de la compañía y el medio en el que opera», añaden desde la agencia.

El perfil de riesgo de negocio analiza variables como la situación económica del país en el que opera la compañía, así como del segmento de la industria a la que pertenece. Además, tiene en cuenta la posición competitiva de la empresa, su rentabilidad y la capacidad de sus directivos.

El segundo elemento, el perfil de riesgo financiero, es común para todas las empresas y analiza aspectos contables, perfiles de endeudamiento y riesgos financieros, así como la posición de liquidez de la empresa y su capacidad para generar flujos de caja. Es la parte que desarrolla con mayor profundidad la situación financiera de la compañía.

Tras la combinación de ambos perfiles, los expertos de S&P se reúnen y emiten una calificación (rating) que intenta aproximarse de forma certera a la situación financiera de la empresa y analiza los riesgos que podría entrañar la inversión en la misma o en los productos que emita.

La agencia Moody´s utiliza un procedimiento similar, y ambas compañías tienen en cuenta la evolución futura de la compañía y las inestabilidades económicas para decidir si el rating emitido debe verse modificado.ANÁLISIS: Un poder que opera con tanta libertad debe ser reguladopor Jesús Fernández Briceño- Las tres principales agencias de rating son las americanas S&P, Moody´s y Fitch. Trabajan en régimen de oligopolio y miden el riesgo de invertir en instrumentos financieros como bonos de empresa o deuda de los Estados. Nacieron en 1909.

- Su deficiente actuación en esta crisis ha puesto en evidencia métodos erráticos que han concitado una repulsa generalizada. Arrastran otros sonoros fracasos como Enron o Parmalat, y en EE UU se han acogido a la Quinta Enmienda que ampara la libertad de opinión. Es un poder fuera de control que ha merecido fuertes críticas en las cumbres del G-20.

- Sus decisiones afectan incluso a la política soberana de los Estados (más allá de las calificaciones de deuda) ya que a veces sus evaluaciones se incorporan a las normas legales como requisito para decidir la solvencia de las entidades.

- En EE UU y otros países, a los bancos se les permite tener las reservas de capital obligatorio en bonos siempre que estén calificados al máximo nivel por S&P o Moody's (que luego han resultado ser subprime). Ante las críticas han reaccionado con rebajas generalizadas de los ratings, entre ellos los de España, así como de bancos y cajas de nuestro país.

✕

Accede a tu cuenta para comentar