Finanzas

La riqueza de las familias llega a 1,36 billones en junio, un 9,3 % más

Los hogares reducen el efectivo y los depósitos, y aumentan sus inversiones en acciones, participaciones y seguros

La riqueza financiera neta de las familias españolas se situó en 1.366.708 millones de euros en el segundo trimestre del año, lo que supone un aumento del 9,3%.

La riqueza financiera neta de las familias españolas se situó en 1.366.708 millones de euros en el segundo trimestre del año, lo que supone un aumento del 9,3% respecto al mismo periodo de 2016 y un 0,9% más en comparación al anterior trimestre, por lo que ya equivale al 120,6% del PIB, 6,4 puntos porcentuales superior a la de junio del año pasado, según datos del Banco de España publicados este viernes. De esta forma, la riqueza de los hogares se mantiene por encima de los niveles previos a la crisis económica, ya que en el primer semestre de 2007, justo antes del comienzo de la recesión, rozaba el billón de euros. Esto pone de manifiesto que las familias han aprovechado los años de crisis para reducir su deuda y elevar su riqueza.

Al contrario de lo que venía sucediendo desde el tercer trimestre de 2016, la deuda de los hogares creció un 0,86% en el segundo trimestre del año, hasta situarse en 777.127 millones de euros, aunque es un 1,2% inferior a la registrada un año antes. En términos interanuales, la deuda de los hogares no ha dejado de caer desde el año 2010, coincidiendo con los años más duros de la crisis económica. Los activos financieros totales de las familias, antes de descontar la deuda que poseen, alcanzaron los 2,14 billones de euros entre abril y junio, un 5,2% más que hace un año y un 0,9% más que en el primer trimestre.

MENOS EFECTIVO Y MAS ACCIONES Y PARTICIPACIONES

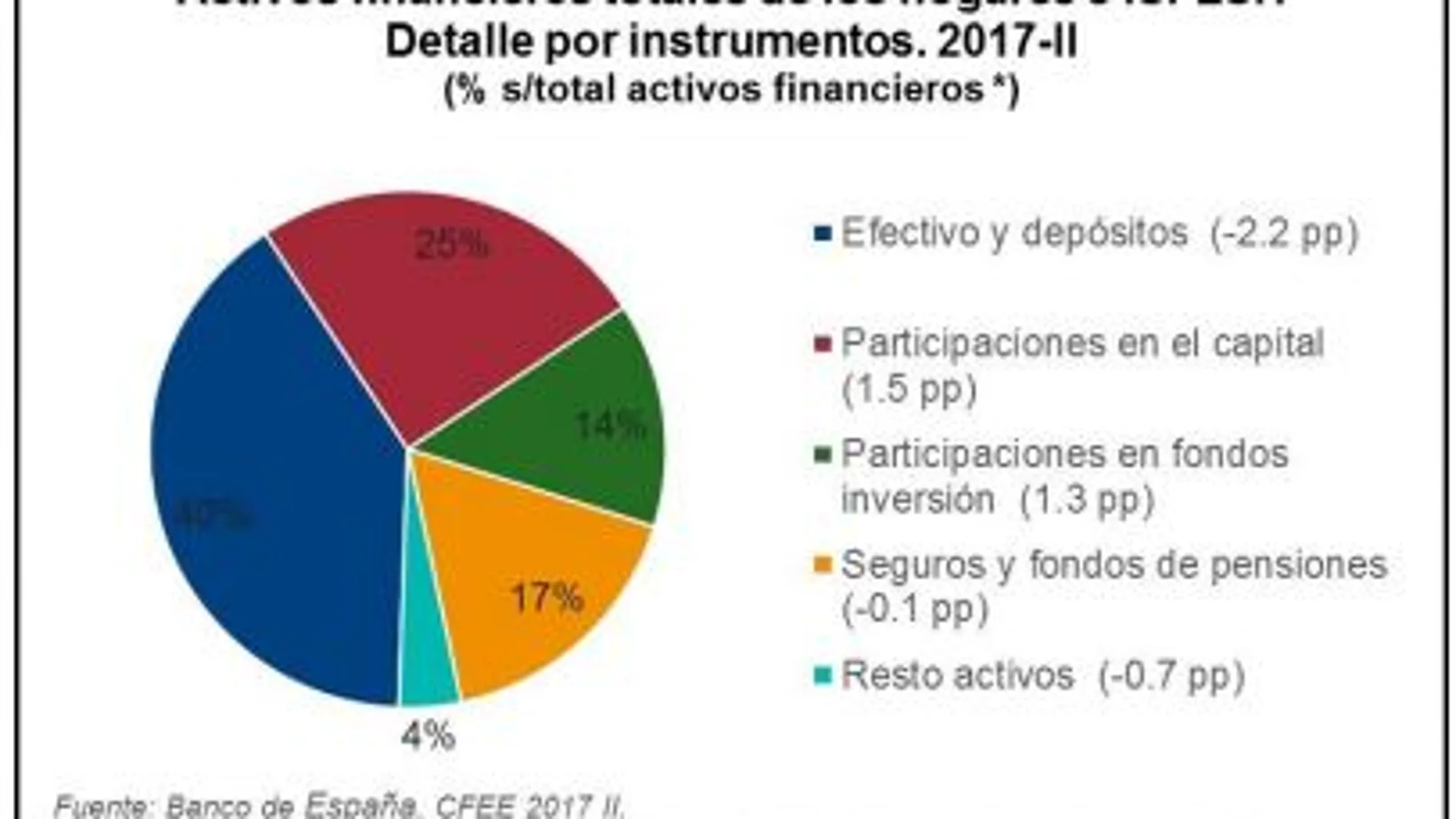

Por componentes, el grueso de los activos financieros de los hogares se encontraba a finales del segundo trimestre del año en efectivo y depósitos (el 40% del total), seguido de participaciones en el capital (25%), seguros y fondos de pensiones (17%) y participaciones en fondos de inversión (14%).

En concreto, de la riqueza total de las familias en el primer trimestre, la mayor parte de sus ahorros se encontraba en efectivo y depósitos, 860.562 millones de euros, cantidad inferior en un 0,13% a la del mismo periodo de 2016; mientras que en acciones y participaciones en fondos de inversión, los hogares españoles atesoraban un total de 839.327 millones de euros, un 13,6% más que en el segundo trimestre del año pasado.

Por su parte, en seguros y pensiones, que sumaron 360.802 millones de euros, las familias han aumentado un 4,7% su participación respecto al año anterior, mientras que en otros activos, con 49.369 millones de euros, la bajaron un 4,8% respecto al mismo periodo del año pasado.

SIGUE BAJANDO LA DEUDA

Por el lado de la deuda, de los 777.127 millones de euros que debían las familias españolas a cierre del segundo trimestre, la mayoría de estos pasivos eran préstamos, por importe de 720.119 millones de euros, un 1,5% menos que en el mismo periodo del año anterior. Dentro del total de créditos, los que tienen un vencimiento a corto plazo descendieron un 9,1% interanual, hasta 30.646 millones de euros, así como los créditos a largo plazo, que se redujeron un 1,1%, hasta 689.473 millones, si bien siguieron copando la mayor parte de la deuda de los hogares.

Por su parte, la deuda bruta de las sociedades no financieras y de los hogares e instituciones sin fines de lucro al servicio de los hogares (ISFLSH) alcanzó 1,86 billones de euros al final del segundo trimestre del año, el 164,2% del PIB y 7,1 puntos porcentuales por debajo de la ratio registrada un año antes.

Por sectores institucionales, la deuda (no consolidada) representó en el mismo periodo un 100,6% del PIB en las sociedades no financieras (si se excluyeran los préstamos interempresariales, la ratio sería un 83,6%) y un 63,6% en los hogares e ISFLSH. El organismo presidido por Luis María Linde también informa de que hasta el segundo trimestre de 2017 y en términos acumulados de cuatro trimestres, las operaciones financieras netas de los sectores residentes presentaron un superávit de 23.000 millones, equivalente al 2% del PIB, frente al 2,1% observado en 2016. Ep

✕

Accede a tu cuenta para comentar

Reunión anual de la Asociación Europea para el Estudio de la Diabetes