Pensiones

6.000 millones más hasta 2020

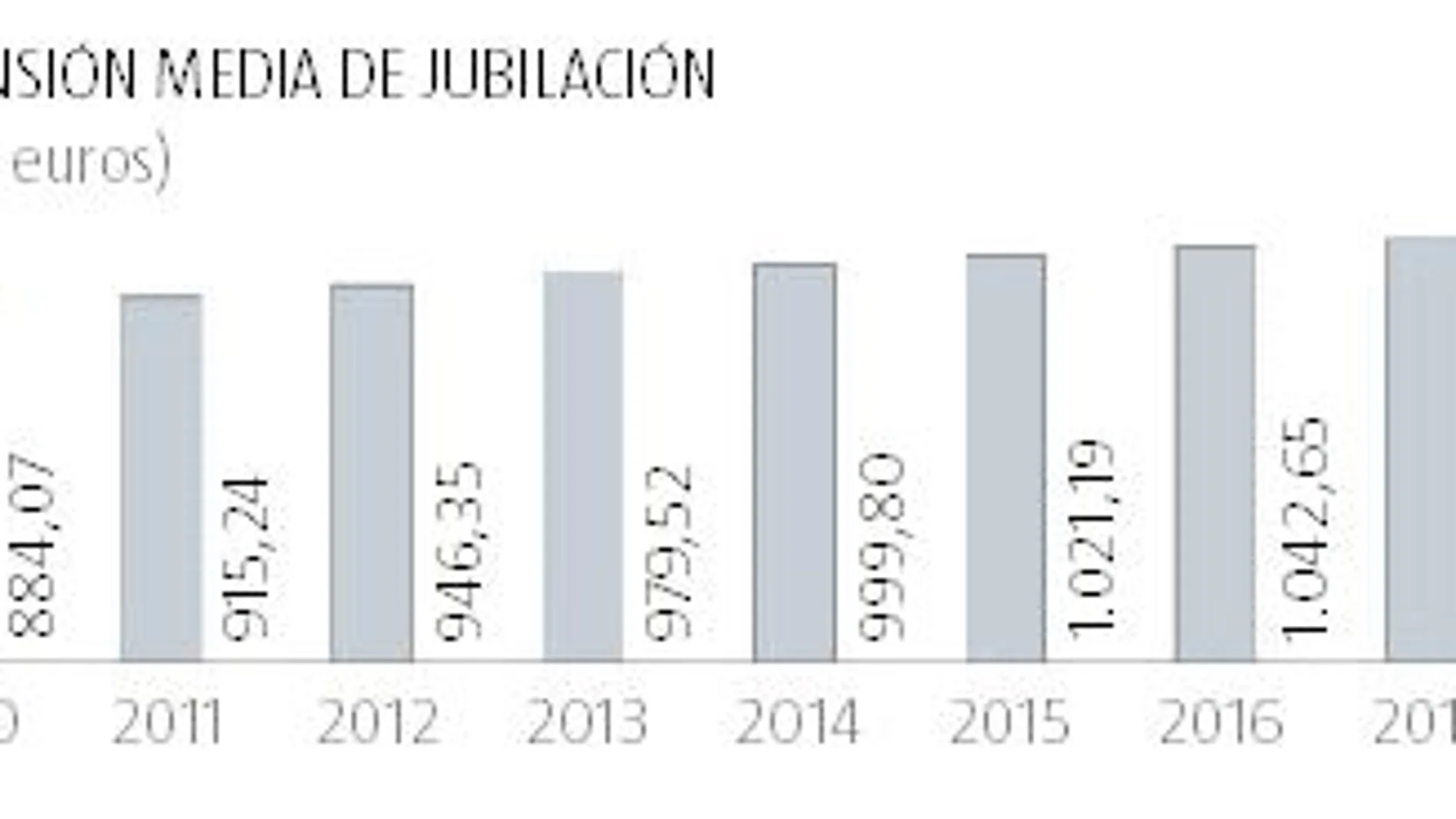

Ligar la evolución de las pensiones al IPC costaría más de 6.000 millones de euros de aquí al final de la Legislatura. Según los cálculos del Ministerio de Empleo y Seguridad Social, el coste de subir las pensiones un 0,25% este año es de 298 millones de euros. Esto significa que si la inflación cerrase 2018 en el 1,6% y las pensiones se incrementasen en la misma cuantía, el gasto sería de 1.907 millones de euros. Multiplicado por tres años, los que restarían hasta 2020 si se agotase la actual Legislatura, el coste se dispararía hasta los 5.721 millones de euros, siempre y cuando la inflación fuese constante. Se ha tomado como referencia el 1,6% de incremento debido a que el IPC del pasado noviembre cerró en el 1,67% y éste sería el mes a tener en cuenta si se pretendiese subir las pensiones en enero en función de la inflación del año anterior. En cualquier caso, este cálculo no tiene en cuenta que cada año el número de pensiones con las que carga el sistema es mayor, con lo que también lo es el gasto. En los últimos diez años, el número de pensiones se ha elevado una media de 112.000 cada año, según los datos de la Seguridad Social. Esto significa que en tres años habrá casi 350.000 pensiones más que pagar, y además, éstas serán más caras que las actuales. Mientras que la pensión de jubilación media en España es de 1.063 euros, las nuevas altas –las personas que se jubilan ahora– cobran 1.318 euros de media, es decir, 255 euros más al mes. Gracias a sueldos más altos que los de quienes se jubilaron hace 20 años, los nuevos jubilados entran en el sistema con prestaciones mucho más cuantiosas. Una tendencia que unida al incremento del número de pensiones previsto hasta 2020 dispararía el impacto de ligar las pensiones a la inflación hasta más de 6.000 millones de euros. Esto supone aproximadamente el equivalente al presupuesto anual del Ministerio de Defensa.

El PSOE, que ha hecho una propuesta en este sentido, calcula un coste de 1.600 millones de euros anuales, mientras que Funcas lo eleva hasta 1.750 millones.

En medio de la tormenta desatada por las reivindicaciones de los pensionistas, el gobernador del Banco de España hizo unas polémicas declaraciones en las que señaló que un alto porcentaje de jubilados españoles tienen casa en propiedad, un factor importante a la hora de valorar las pensiones reales y netas que no se suele considerar cuando se habla de las rentas que perciben. «Esto no quiere decir que yo esté diciendo que el tema de las pensiones esté resuelto por este factor, pero el peso tan grande del ahorro materializado en casas en propiedad es un argumento que hay que tener en cuenta y que no se suele mencionar en el análisis de las pensiones», dijo Luis María Linde. El gobernador incidió en que cuando se compara el nivel de las pensiones en España con otros países se suele olvidar que el porcentaje de jubilados con casa propia es el más alto de la Unión Europea, veinte puntos por encima de Alemania. Para Linde, esto significa que el ahorro en los últimos 30 o 40 años no se ha destinado tanto a planes de pensiones o fondos de inversión como a hipotecas.

✕

Accede a tu cuenta para comentar