Política monetaria

La guerra de Lagarde y el BCE contra el cambio climático

La institución acelera su polémico giro hacia la economía verde y llama a entidades y empresas a prepararse ante los riesgos que acarrea el deterioro del planeta

«Mediante la revisión de nuestra estrategia determinaremos dónde y cómo la cuestión del cambio climático y la lucha contra este problema pueden afectar a nuestras políticas... Porque el cambio climático afecta a todas las áreas de nuestra política monetaria». Estas palabras, repetidas el mes pasado por Christine Lagarde, su presidenta, el BCE pareció abrir definitivamente la puerta a redirigir el rumbo o al menos ampliar el punto de mira de una institución nacida en un primer momento para controlar la inflación en la zona euro y después convertida en garante y supervisor de la estabilidad financiera del continente. «El BCE está preparado para hacer todo lo que sea necesario para preservar el euro y, créanme, será suficiente», la histórica frase de Mario Draghi, parece que puede tener mucho más recorrido aún con Lagarde.

No se trata de abandonar la consigna de la estabilidad monetaria, no, aseguran en Fráncfort, pero sí de disparar contra varios objetivos a la vez con las mismas balas. El BCE se prepara, y llevaba alertando, desde hace un lustro de los riesgos del cambio climático para la economía mundial; Lagarde desde que accedió al cargo (en 2019), pero en este 2021 parecen decididos a dar un paso definitivo para contribuir a la lucha por la sostenibilidad, pese a las críticas externas y las desavenencias internas en el BCE, aunque consciente de que no debe liderarla.

Y los nuevos frentes van a ser varios. Por un lado, ha anunciado que va a poner en marcha un centro para el cambio climático que unificará todo el trabajo relacionado con asuntos relativos al clima en diferentes partes del banco. Este centro, formado por diez empleados del BCE, dará forma y conducirá la agenda relacionada con el cambio climático, informará directamente a la presidenta, presentará propuestas y será sometido a examen pasados tres años. Sus actividades se organizarán en cinco líneas de trabajo: estabilidad financiera y política prudencial; análisis macroeconómico y política monetaria; operaciones y riesgo del mercado financiero; política y regulación financiera de la UE; y sostenibilidad corporativa. El centro apoyará el diseño de la estrategia y la planificación en torno al cambio climático y el papel de los bancos centrales.

En segundo lugar, la institución también insiste en su apuesta «sostenible» tras anunciar que va a invertir en un fondo de bonos verdes denominados en euros para bancos centrales, conocido como EUR BISIP G2, emitido por el Banco de Pagos Internacionales (BPI) para financiar la producción de energía renovable, proyectos energéticos eficientes y otras iniciativas medioambientales. «Con esta inversión, el BCE contribuye, dentro de su mandato –insiste–, a los esfuerzos globales para promover los objetivos medioambientales, incluyendo los objetivos del clima de la UE y para combatir el cambio climático», informó en un comunicado. Los bonos verdes suponen ya un 3,5 % de su cartera de financiación total, y prevé aumentar esa cuota los próximos años. EUR BISIP G2 complementa la financiación lanzada en 2019 de bonos verdes (esta vez en dólares). En estas operaciones también ha participado el Banco de España.

Prevenir la amenaza

Pero el gran reto es medir y enfrentarse a la amenaza del cambio climático para el sistema con una acción coordinada y con todas las armas posibles, sentando las bases de una nueva política en la que muchos expertos no están de acuerdo. Ya en un artículo de su Revista de estabilidad financiera de mayo de 2019, el BCE advertía nítidamente que «los riesgos relacionados con el cambio climático tienen el potencial de convertirse en sistémicos para la zona del euro, en particular si los mercados no están valorando los riesgos correctamente».

En él se explica que los canales de transmisión del riesgo del cambio climático al sector financiero comprenden dos aspectos principales. En primer lugar, el cambio climático puede afectar la estabilidad financiera directamente a través del impacto de desastres naturales cada vez más frecuentes y severos. En segundo lugar, los mercados financieros pueden verse afectados negativamente por las incertidumbres relacionadas con el momento y la velocidad del ajuste hacia una economía baja en carbono, incluido el impacto de la acción política relacionada y el progreso tecnológico». Los riesgos físicos, cuando se materializan, pueden erosionar significativamente los valores de los activos y las garantías, dice el banco.

A medida que avanza el cambio climático, aumenta el riesgo de pérdidas abruptas de valor en áreas geográficas sensibles al riesgo climático. Esto puede conducir a la erosión de los valores de activos y garantías para un gran número de instituciones financieras. Los pasivos de seguros están particularmente expuestos a una mayor frecuencia y gravedad de eventos climáticos que dañan la propiedad o interrumpen el comercio», informaba la institución radicada en Fráncfort.

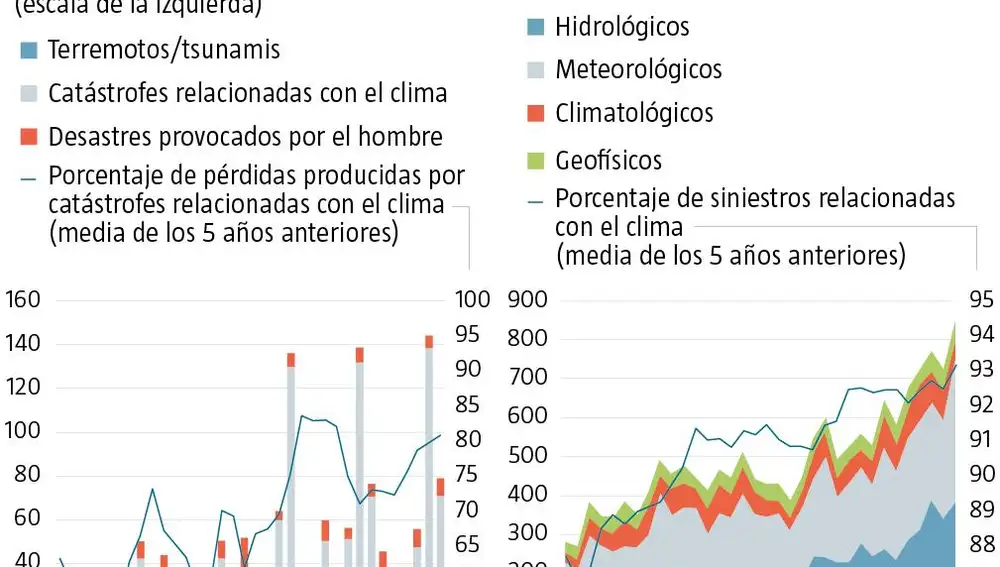

Lagarde ha insistido en los últimos meses en que las implicaciones de no afrontar el cambio climático ya son visibles. Citando datos de la aseguradora alemana Munich Re, el número de catástrofes naturales también aumenta y causaron daños por valor de 172.000 millones de euros en 2020, según la presidenta del BCE, cuando los de 2019 fueron de 138.000 millones. Un análisis de 300 estudios sobre desastres concluyó que el 70% de los sucesos analizados se volvieron más probables y severos por el cambio climático causado por el ser humano, destacando huracanes, sequías e inundaciones. Las pérdidas que fueron aseguradas aumentaron de 68.400 millones de euros en 2019 hasta los 98.400 millones en 2020, según Munich Re.

Perfil de riesgo

En su evaluación de riesgos para este año, el BCE se hacía eco de los relacionados con el cambio climático entre los destacados. «Es probable que los riesgos relacionados con el cambio climático tengan un impacto directo e indirecto en los bancos», decía. «Los fenómenos meteorológicos más severos y la transición a una economía baja en carbono podrían tener importantes implicaciones adversas para los bancos de la zona del euro, incluida la continuidad de sus operaciones y el perfil de riesgo de sus activos (como las exposiciones al sector de la automoción). Se espera que los riesgos relacionados con el cambio climático se intensifiquen a más largo plazo (es decir, en un horizonte de más de dos o tres años). Por lo tanto, los bancos deben integrar adecuadamente estos riesgos en su marco de gestión de riesgos».

El análisis del artículo pretendía demostrar «que el riesgo climático puede afectar negativamente a los balances de las instituciones financieras y, por lo tanto, puede ser relevante para la estabilidad financiera, en particular si los mercados no están valorando correctamente los riesgos relacionados. Por tanto, se necesita una comprensión más profunda y una mejor comunicación de dichos riesgos y su relevancia para el sistema financiero de la zona del euro en general».

Porque precisamente ahí, en conocer verdaderamente los riesgos para la estabilidad de entidades bancarias y empresas, y ponerle remedio, revisando la estrategia de la entiddad, están unas de las claves de la «misión» de Lagarde y el BCE. Y la necesidad de prepararse para ese amenazante futuro podría traducirse en mayores exigencias a los bancos, más garantías y transparencia y compromiso a las empresas y gestoras de fondos, más impuestos, etc. También en este punto está la mayor polémica, la de si el futuro verde está o debe estar en la agenda de una entidad nacida en su momento para vigilar la estabilidad de precios.

En este sentido, Santiago Carbó, director de Estudios Financieros de Funcas, apoya la estrategia. «El BCE se ha apuntado a las finanzas sostenibles y es importante que lo haga. Es lógico que la banca muestre una imagen de que le preocupa la sostenibilidad y el entorno, y es lógico que el regulador se apunte también a esto. La regulación se tiene que adaptar en términos “verdes” y potenciar la compra de este tipo de bonos. Debe aumentar la solvencia, además de contribuir con la sostenibilidad», asegura.

Guía de riesgos

El BCE ya publicó en el pasado mes de noviembre la versión final de la Guía sobre riesgos relacionados con el clima y medioambientales dirigida a los bancos. En los primeros meses de este 2021, «solicitará a las entidades que realicen una autoevaluación con referencia a las expectativas supervisoras que se exponen en la guía y que elaboren planes de acción sobre esa base. A continuación, contrastará las autoevaluaciones y los planes de las entidades y los discutirá en el marco del diálogo supervisor. En 2022 llevará a cabo una evaluación supervisora completa de las prácticas de las entidades, «una prueba de estrés climático a nivel bancario», en palabras de Lagarde, y adoptará medidas concretas cuando resulte procedente».

Al respecto, el economista y profesor Juan Ramón Rallo, es contrario a Carbó. «El Banco Central Europeo no debería mezclar su política monetaria con la transición energética y medioambiental. El cometido de la política monetaria es proporcionar un buen dinero con valor estable: si los gobiernos quieren impulsar la lucha contra el cambio climático deberían hacerlo a través de la política fiscal, no torciendo la monetaria». Por el contrario, añade, «sí tiene sentido que la EBA evalúe el riesgo que el cambio climático puede acarrear sobre la cartera crediticia de los bancos: hay escenarios medioambientales y regulatorios futuros que pueden afectar a la solvencia de ciertas empresas y conviene analizar, por tanto, la exposición de los bancos a tales empresas».

Por ello la presidenta del BCE también ha expresado su deseo de ver avances en la información sobre dicha exposición a riesgos climáticos por parte de empresas individuales, ya que considera que la que hay sobre la sostenibilidad de los productos financieros, cuando está disponible, «es inconsistente, en gran medida incomparable y, en ocasiones, poco fiable. Eso significa que los riesgos climáticos no tienen un precio adecuado y existe un riesgo sustancial de correcciones bruscas en el futuro», ha advertido, por lo que para que el mecanismo de precios funcione correctamente, permitiendo una asignación eficiente de recursos, ha pedido un cambio radical en la divulgación de datos relacionados con el clima utilizando definiciones estandarizadas y comúnmente acordadas.

Colaboración de los bancos

Las propuestas de Lagarde en el sector bancario empiezan a tomar cuerpo. Federico Gómez, director de Sostenibilidad de Banco Santander, asegura que en la entidad «valoramos muy positivamente cualquier medida encaminada a frenar el cambio climático y las consecuencias negativas que puede producir a nivel internacional en todas las estructuras, entre ellas la económica y la financiera. En este caso, el BCE está trabajando en esta dirección, asegurándose de que las entidades entienden y gestionan los riesgos y las oportunidades que genera el cambio climático y lo están integrando en sus órganos de gobierno, en su estrategia y en sus políticas».

Gómez destaca que «en los últimos años se ha producido una atención cada vez mayor a los retos medioambientales para alcanzar los objetivos que nos hemos propuesto en Europa, teniendo en cuenta además el impacto sanitario y económico de la crisis del covid-19, la transición hacia una economía verde y el acompañamiento de las empresas y de la sociedad en esta transición, será clave para impulsar las medidas que guiarán la reactivación económica y el progreso». En el caso de Banco Santander, movilizará 120.000 millones de euros entre 2019 y 2025 y 220.000 millones hasta 2030 para combatir el cambio climático.

Marta Olavarría, de la dirección académica de programas formativos Finanzas Sostenibles del IEB, coincide en que «el sector financiero desempeña un papel clave en la lucha contra el cambio climático y la transición hacia una economía sostenible y baja en carbono por su capacidad de canalizar los recursos necesarios y porque el deterioro medioambiental afectn directamente a la estabilidad del sistema financiero generando factores de riesgo, como la pérdida de valor de activos más contaminantes o mayores probabilidades de impago de préstamos, que podrían materializarse de manera negativa en el balance de los bancos».

«No obstante», añade Olavarría, «como el propio Banco de España reconoce, estos riesgos tienen unas características singulares que suponen un auténtico desafío para los bancos a la hora de gestionarlos: los riesgos derivados del cambio climático, como pueden ser las inundaciones o los incendios, son imprevisibles en cuanto a su ocurrencia y magnitud. Por ello, los Bancos Centrales de la UE esperan que los bancos adapten progresivamente sus actuales procesos de identificación y clasificación de riesgos y recomienda el uso de nuevas metodologías y herramientas de medición como nuevos indicadores, análisis de escenarios y ejercicios de estrés. Pero el cambio climático y el proceso de descarbonización también van a afectar de manera muy relevante a las empresas, en especial a las más expuestas a las industrias más contaminante, que se verán más penalizadas en las carteras de préstamos y carteras de inversión de los bancos».

Así, a la espera de confeccionar un patrón comúnmente admitido y objetivo que mida los riesgos del cambio climático y de las pruebas de «estrés», la institución está evaluando cómo puede contribuir a respaldar las políticas económicas de Ursula von der Layen. «Los bancos centrales no son los principales actores cuando se trata de prevenir el calentamiento global (...) Pero el hecho de que no estemos en el asiento del conductor no significa que simplemente podamos ignorar el cambio climático, o que no desempeñemos un papel en su lucha», defiende Lagarde, subrayando que la transición a una economía neutral en carbono «no es tanto un riesgo como una oportunidad».

La doble cara de los tratados

Según el artículo 27 del Tratado sobre el Funcionamiento de la UE, «el objetivo principal» del Sistema Europeo de Bancos Centrales (SEBC) es «mantener la estabilidad de precios». A esto debería ceñirse el BCE, según los contrarios al rumbo tomado por Lagarde, encabezados, dentro de la institución, por el presidente del Bundesbank, Jens Weidmann. Los que la defienden se amparan por su parte en el muy interpretable artículo 3 del Tratado, que dice que «la Unión establecerá un mercado interior. Obrará en pro del desarrollo sostenible de Europa basado en un crecimiento económico equilibrado y en la estabilidad de los precios... y en un nivel elevado de protección y mejora de la calidad del medio ambiente». El debate sigue abierto.

✕

Accede a tu cuenta para comentar