Macroeconomía

El Banco de España avisa al Gobierno: o hace recortes o la deuda y su coste se dispararán en 2026

El supervisor advierte de que el Gobierno elevará la deuda al 108,4% en 2026 y su coste un 2,6% sin un plan de consolidación fiscal

Las sombras oscurecen de nuevo el panorama económico de España en el medio plazo. La economía nacional ha mostrado un "crecimiento robusto en 2023", que ha llevado a una revisión al alza de las perspectivas para 2024, pero ya se anticipa una "desaceleración gradual" pese a la "incertidumbre elevada y con riesgos a la baja para la actividad, relacionados con el desempeño de la economía mundial y las ya tensiones geopolíticas". Así lo cree el Banco de España (BDE) en su último "Informe de estabilidad financiera 2024" presentado hoy, en el que cita que el crecimiento nominal de la economía también "ha permitido una reducción del déficit público y de los desequilibrios externos", pero alerta de que el endeudamiento público "sigue siendo elevado, al igual que el nivel del déficit público estructural, y constituyen elementos de vulnerabilidad en un contexto de presiones crecientes sobre el gasto público".

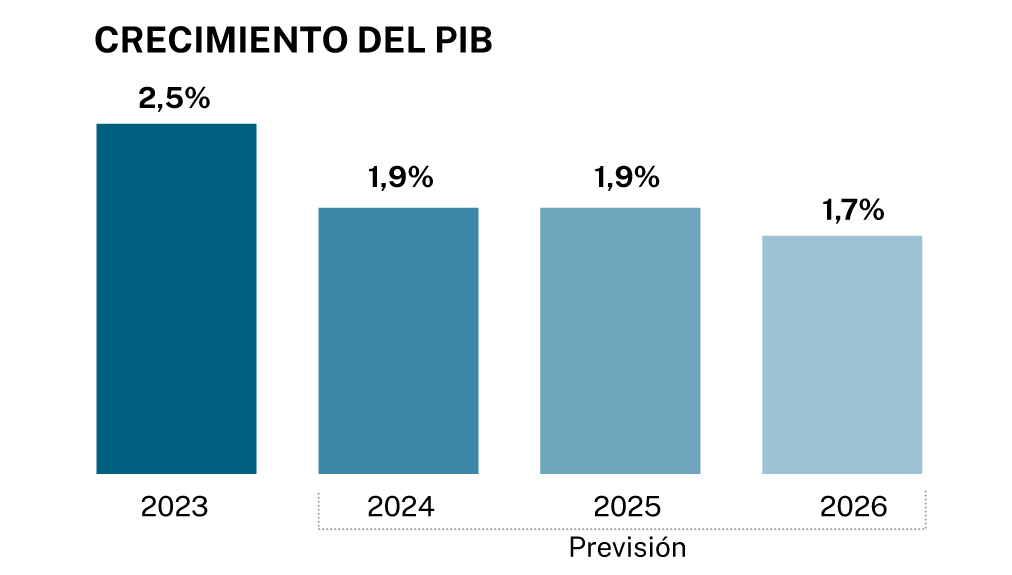

En el informe, el BDE estima que la economía española habría "moderado su ritmo de avance" en los inicios de 2024, tras la sorpresa positiva de finales de 2023. El PIB de la economía española creció un 0,6% en el último trimestre del año, 0,2 puntos más que en el trimestre precedente y por encima del 0,3% previsto en el ejercicio de proyecciones de diciembre del Banco de España. Pero ya avisa de que, "con la información más reciente", el crecimiento d en el primer trimestre de 2024 será del 0,4%, inferior al experimentado tres meses antes, lo que confirma la relentización. En términos de las tasas medias anuales, el crecimiento del PIB sereducirá desde el 2,5% en 2023 hasta el 1,9% en 2024, cifra en la que se mantendrá en 2025, antes de descender levemente hasta el 1,7% en 2026. Se anticipa así "el agotamiento de algunos vientos de cola que han impulsado recientemente el crecimiento", apunta el informe.

En cuanto al déficit público, este se situó en el 3,6% del PIB en 2023, 1,1 puntos porcentuales por debajo de la cifra registrada en 2022 y la ratio de deuda pública sobre PIB se redujo en casi 4 puntos, hasta el 107,7%, apoyada en el fuerte avance del PIB nominal. Este nivel de endeudamiento público es notablemente inferior al máximo alcanzado tras el inicio de la pandemia -del 125,3% en marzo de 2021-, pero todavía superior a niveles prepandemia -que era del 98,2% en diciembre de 2019-, y "más elevado en relación con otros países de la eurozona", apunta el supervisor.

En esta situación, el coste medio de las nuevas emisiones de deuda en 2023 alcanzó el 3,4%, 2,1 puntos por encima de su nivel de 2022. Aunque en las emisiones más recientes (3,3% en febrero de 2024) se han situado por debajo de los máximos de 2023 (3,9% en octubre), debido a que la vida media de la deuda pública española es elevada -próxima a los ocho años- y a que están venciendo emisiones de hace una década, esos tipos de interés son mucho más elevados que los actuales y, por tanto, el incremento del coste será progresivamente más elevado.

Por tanto, el Banco de España avisa de que si el Gobierno no pone en marcha un plan de consolidación fiscal para cumplir con las nuevas reglas fiscales europeas, el coste medio y el nivel de la deuda pública "seguirán creciendo". Así, este coste medio se elevaría en aproximadamente 0,3 puntos en los próximos tres años, hasta situarse en el 2,6% en 2026. A la mayor carga financiera se unirán otras presiones hacia un mayor gasto público, impulsado por factores como el envejecimiento de

la población, las necesidades de inversión asociadas al cambio climático, la digitalización y el gasto en defensa. De esta forma, la ratio de deuda pública sobre PIB crecería 0,7 puntos hasta 2026, situándose en el 108,4%, muy por encima de lo exigido por Bruselas. Por tanto, el diagnóstico del supervisor se centra en que "el endeudamiento público representa una vulnerabilidad significativa para la economía español", por lo que es necesario "comenzar en 2024 un proceso de consolidación fiscal".

También ha puesto el foco sobre la debilidad financiera de empresas y hogares. Las empresas españolas continuaron con un proceso intenso de reducción de su deuda, con caídas interanuales algo superiores al 1% de la financiación total -préstamos más valores de renta fija e incluyendo crédito exterior- en febrero de 2024. Este descenso ha venido impulsado en parte por la amortización de préstamos en vigor, como los obtenidos durante la pandemia al amparo del programa de avales del Gobierno. La minoración de la deuda y el avance de las rentas permitió situar la ratio de endeudamiento sobre PIB de las empresas en el 65% en diciembre de 2023, 6,4 puntos por debajo de su nivel a finales de 2022, el más bajo desde 2002 y casi tres puntos inferior al del promedio de la eurozona.

Sin embargo, a pesar de la evolución positiva de los resultados empresariales y del menor endeudamiento, los mayores tipos de interés continúan presionando al alza el coste medio de la deuda y la carga financiera de las empresas -gastos por intereses sobre excedente bruto de explotación- se situaba en diciembre de 2023 en el 16,3%, 7,3 puntos por encima de su nivel un año antes y 9,8 puntos superior a diciembre de 2021.

En cuanto a los hogares, el crecimiento del empleo y de los salarios en el segundo semestre de 2023 continuó sosteniendo el aumento de las rentas. En el conjunto del año pasado, la renta bruta disponible (RBD) real por hogar creció en el entorno del 5,5%, aunque aún se situaba un 1,1% por debajo del nivel previo a la pandemia. Este aumento de la renta, junto con la reducción de los niveles de deuda del sector, permitió situar la ratio de deuda sobre PIB en el 47% en diciembre de 2023.

Este aumento de las rentas ha contenido también el incremento de la proporción de hogares con una carga financiera bruta elevada -superior al 40 % de la renta del hogar-, pero la institución bancaria alerta sobre que los tipos de interés de referencia se situarán de manera previsible en 2024 significativamente por encima del nivel previo al ciclo de endurecimiento monetario, lo que hará permanecer en un nivel relativamente alto el coste de los hogares para acceder a nuevo crédito o renovar importes vencidos. El Banco de España sitúa en el 11,2% los hogares endeudados en "posición financiera vulnerable". Además, el efecto de la inflación sobre el coste de los consumos esenciales -alimentos y energía- habría "presionado adicionalmente la capacidad de los hogares para afrontar sus gastos financieros"·, apunta.

En cuanto al mercado financiero, el supervisor apunta que la prolongación del entorno de tipos de interés más altos observada en 2023 contribuyó a intensificar la contracción del crédito al sector privado, ya iniciada en 2022. Esta contracción fue generalizada, con "decrecimientos notables del crédito a la vivienda y del destinado a finalidades empresariales, si bien sus saldos tendieron a estabilizarse en el tramo final del año". La calidad crediticia, que había encadenado en los últimos años un largo período de mejora continuada apenas interrumpida por la pandemia, mostró un "ligero deterioro", concentrado en los préstamos a los hogares.

Por ello, el crédito intensificó su descenso en 2023, en "términos tanto nominales como reales", incide el informe. En concreto, el saldo del crédito concedido a este

sector por las entidades de depósito en España descendió el último año un 3,4% en términos interanuales, 2,8 puntos más que el año anterior. En términos reales, el

descenso del crédito también fue mayor, 0,8 puntos, hasta el 6,7%.

Para las sociedades no financieras y empresarios individuales, el crédito se contrajo un 5,5% en 2023, 4,1 puntos más que en el año anterior, y este descenso fue generalizado entre los diferentes sectores de actividad y tamaños de empresa. El crédito a hogares presentó un descenso interanual del 2,3%, 2,2 puntos mayor que en el año anterior, fundamentalmente por la evolución del crédito para adquisición de vivienda, que cayó en 2023 en un 3,1%, el mayor retroceso interanual desde 2015.

✕

Accede a tu cuenta para comentar