Salario Mínimo

El bulo viral que afirma que la subida del salario mínimo cuesta dinero a los trabajadores

Las redes sociales se han llenado de mensajes criticando la supuesta mayor tributación de estos sueldos

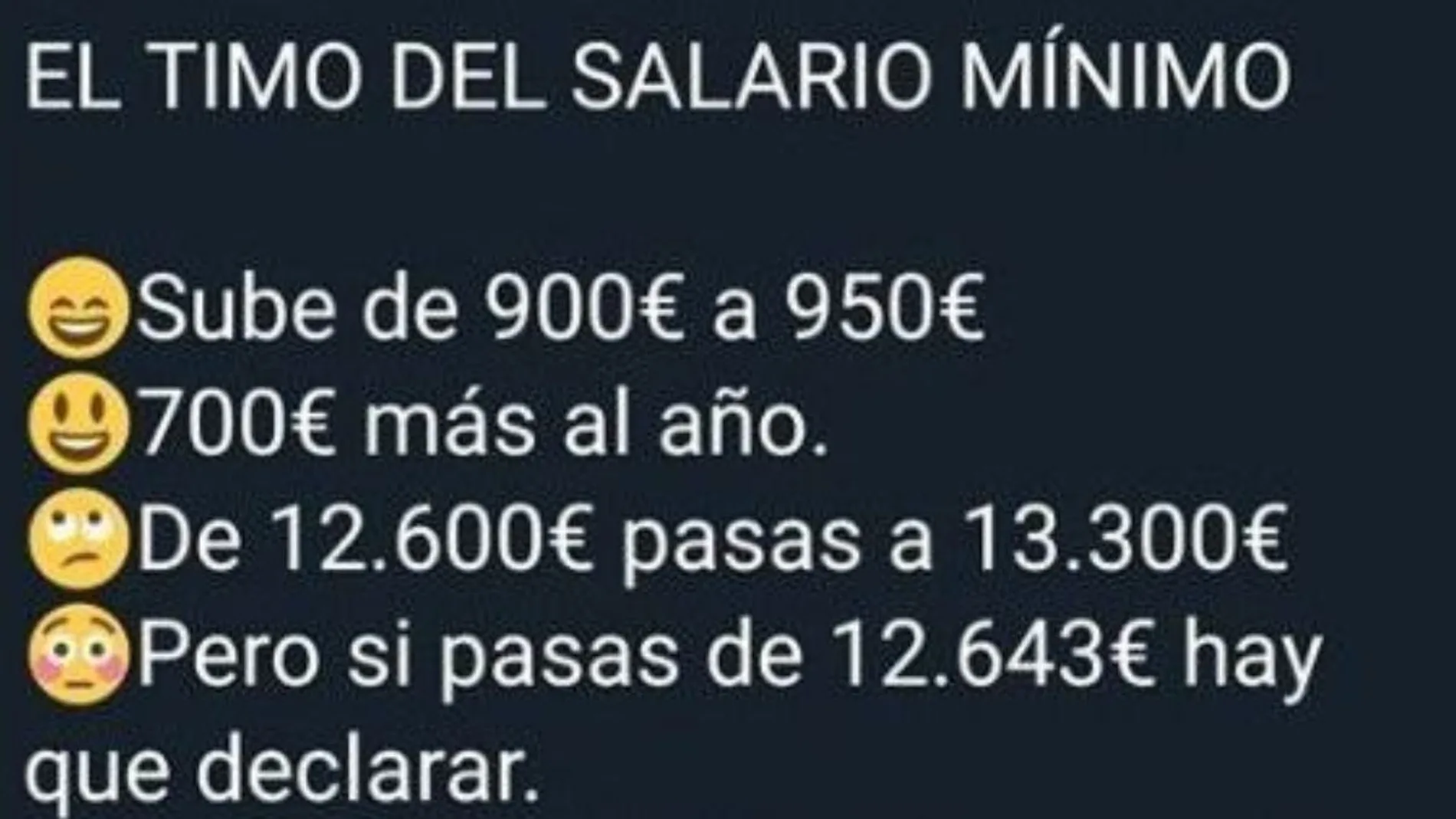

Circulan estos días por las redes sociales mensajes que denuncian supuestos efectos negativos del nuevo Salario Mínimo Interprofesional (SMI) para los trabajadores, que se verían obligados a pagar unos 1.100 euros a Hacienda por cobrar 700 euros más al año. No obstante, estos cálculos no se corresponden con la realidad.

Tras la reciente firma por Gobierno y agentes sociales del acuerdo para la subida del SMI en un 5,5 %, hasta los 950 euros en 14 pagas, han proliferado mensajes en los que se asegura que, como el salario mínimo anual sube de 12.600 a 13.300 euros, los trabajadores que antes no estaban obligados a presentar declaración de IRPF ahora deben hacerlo, porque “el mínimo para declarar es 12.643”. Este bulo continúa con la afirmación de que, al tener que tributar por sus ingresos a partir de 12.643 euros, el perceptor del SMI que no presentaba declaración de la renta deberá tributar ahora con 1.120 euros en el IRPF (cantidad superior a los 700 euros anuales más que ingresará con la subida del Salario Mínimo). Y concluye: “Paga más el empleador, cobra menos el trabajador y el Estado se lo lleva todo”.

La realidad es que estos datos no son ciertos. Un contribuyente que perciba exclusivamente una retribución anual de 13.300 euros está exento de pagar impuestos por este motivo, ya que el umbral de tributación para rentas del trabajo se elevó en 2018 de 12.000 a 14.000 euros, según explican a Efe fuentes de la Agencia Tributaria. Además, no están obligados siquiera a presentar declaración del IRPF los contribuyentes con rendimientos del trabajo inferiores a 22.000 euros anuales si proceden de un solo pagador y los que cobren menos de 14.000 euros si provienen de más de un pagador. Los perceptores de estos bajos ingresos se verán así eximidos de declarar en la campaña de la Renta 2019 y también en el ejercicio fiscal de 2020, que será el que refleje el nuevo SMI de 950 euros.

¿De dónde sale entonces la cifra de 12.643? Pues es el límite coyuntural que estableció la Ley de Presupuestos Generales de 2018, en su artículo 63.2, para los rendimientos del trabajo de aquel ejercicio, ya que el nuevo umbral de 14.000 euros solo se podía aplicar a partir del 5 de julio, cuando entró en vigor la norma. Por tanto, el bulo difundido en distintas redes como “el timo del salario mínimo” carece de fundamento. Los perceptores del nuevo SMI ingresarán 13.300 euros anuales y las rentas del trabajo inferiores a 14.000 están exentas de tributación en el IRPF.

✕

Accede a tu cuenta para comentar

Estrategia del PP

Feijóo se recluirá con sus barones en el fortín de Vox

La coalición, en precampaña